NEW YORK: BANK- OCH OLJESPURT, TEKNIKAKTIER TYNGDE, S&P OFÖR

NEW YORK: BANK- OCH OLJESPURT, TEKNIKAKTIER TYNGDE, S&P OFÖR

STOCKHOLM (Direkt) Efter att fredagshandeln länge legat på minus kom köparna tillbaka, vilket hjälpte Wall Street att stänga kring nollstrecket. Finans- och oljebolag ledde återhämtningen, som bromsades av stora rapporterande mjukvarubolag.

Vid stängning noterades Dow Jones Industrial Average upp 0,1 procent till 18.004. S&P 500 var oförändrad vid 2.091 vilket betyder plus 0,6 procent för veckan som helhet. Tekniktunga Nasdaq Composite sjönk 0,8 procent till 4.906.

Omkring 760 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade drygt 1.900 miljoner aktier omsatts.

”Makronyheterna har varit stabila men inte spektakulära medan rapporterna varit åt det bättre hållet. Rapporterna från de stora teknikbolagen har pressat börsen”, sade Mark Luschini, chefsstrateg vid Janney Montgomery i Philadelphia, till Bloomberg News.

Tekniksektorn intog jumboplatsen i det breda S&P500, tyngt av stora rapporterande mjukvarubolag.

Googles nedgång utökades till 6 procent, efter en rapport som visade på både lägre vinst och försäljning än väntat. Aktien har således gått ned på minus för helåret.

I samma härad låg Microsoft som rasade drygt 7 procent, där vinsten var sämre än väntat men intäkterna i linje med estimaten.

Bättre gick det för olje- och finansaktier som lett de senaste två månadernas börsrally. WTI-oljan steg dryga procenten vilket hjälpte tungviktaren Chevron till plus 0,5 procent. Vidare låg samtliga stora banker på plus, Bank of America och JP Morgan steg runt 1 procent vardera.

Hyfsat gick också Freeport-McMoran som lyfte dryga procenten. Bolaget, som är USA:s största gruvbolag och en av världens största kopparproducenter, uppges vilja göra sig av med gruvtillgångar i Afrika och USA. Orsaken till försäljningarna uppges vara ett försök att minska på skuldsättningen.

Avslutningsvis retirerade Caterpillar 0,7 procent, vilket var en klar förbättring jämfört med öppningen då aktien tidvis visade minus 3 procent. Kvartalssiffrorna var ungefär i linje med förväntningarna. Däremot sänkte bolaget sin omsättningsprognos för helåret bland annat med hänvisning till en sämre försäljning till transport- och gruvsektorn. Även vinstprognosen justerades ner.

Räntan på en tioårig amerikansk statsobligation steg 2 punkter till 1,88 procent.

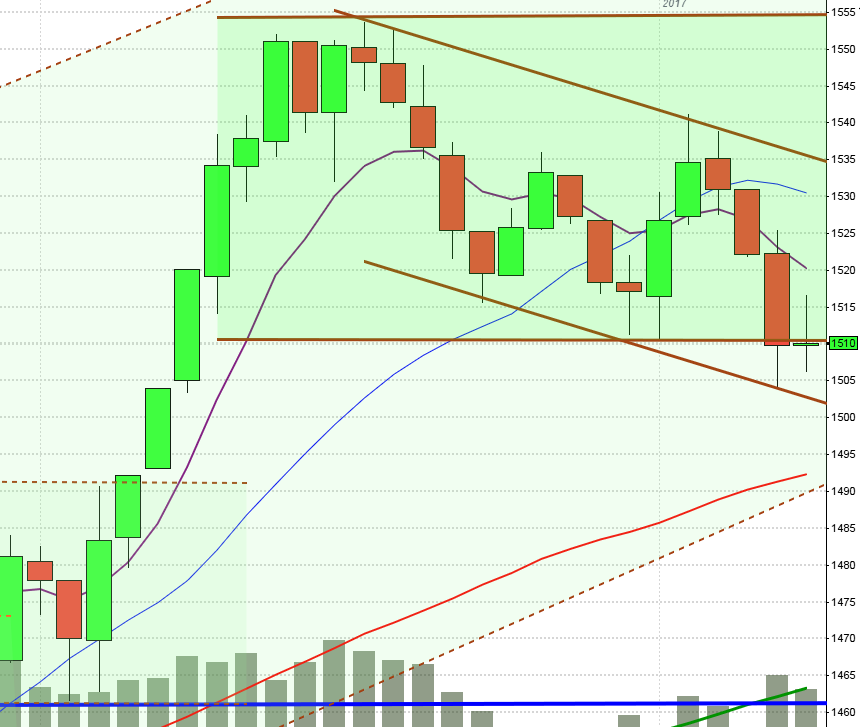

Stockholmsbörsen i fredags: För en vecka sedan skrev jag: ”Om 1430 tas ut blir det spännande att se om primärtrenden och så småningom 1550 tas ut, vilket kan vara ett tecken på att det långsiktigt negativa sentimentet elimineras. Fram till dess talar mer för att uppstudsar är lägen att leta efter fortsättningsformationer för nedgång.”

I månadsgrafen befinner sig kursen strax ovanför mitten och i veckografen ser vi nu fyra veckor i rad med stigande kurser. Den gångna veckan inleddes med en positiv reversalstapel som tog sats kring MA-20 och ledde till några dagars imponerande uppgång. Torsdagen och fredagen rekylerade ner och stängde kring EMA-8. Totalt steg indexet med 1,1 procent föregående vecka vilket innebär att årets nedgång nu reducerats till 3,5 procent.

Sedan mer än en månad tillbaks befinner sig OMXS30 i en tradingrange mellan 1432-1324. Det blir nu spännande att se om 1432 tas ut vilket i så fall innebär att vi sett både högre bottnar och toppar, vilket är positivt.

Volymen utvecklades positivt i tisdags då OMXS30 steg med hela 2,1 procent men avslutningen på veckan innebar fallande kurs och tilltagande volym.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– HIQ (kl 7.30), Inwido (kl 7.45), Dometic (kl 8.00), Svedbergs (kl 9.00), Alfa Laval (kl 12.45), Studsvik (kl 13.00), Sandvik (kl 13.30), Dedicare (kl 16.00)

FIRST NORTH

– Advenica, Akelius

AKTIETORGET

– Ortoma, Pharmacolog

ÖVRIGA UTLÄNDSKA

– Philips (kl 7.00)

STÄMMOR

– Advenica, Alfa Laval, Byggmästare Anders J Ahlström, Cassandra Oil, Dedicare, Dometic, Pharmacolog, Scandi Standard, Studsvik, Svedbergs, Tomra

BÖRS- OCH BOLAGSPRESENTATIONER

– Alfa Laval: telefonkonferens kl 13.45

– Studsvik: telefonkonferens kl 14.30

– Sandvik: rapportpresentation kl 15.00

– Nyhetsbyrån Direkt och Laika Consulting arrangerar Biostock Roadshow, del två. Plats: Operaterrassen. Länk till webbsändning: http://www.investerarbrevet.se/pages/1534. Kl 18:00-22:00

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Melker Schörling: presenterar substansvärde

– Papper: månadssiffror pappersleveranser Europa från Eurograph

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Addlife: anmälningstid i nyemission avslutas

– Anoto: slutgiltiga villkor i nyemission väntas i dag

– Cortus Energy: första dag för handel utan att delta i nyemission

– Delta Minerals: anmälningstid i nyemission inleds (avslutas 9/5)

– Medicpen: anmälningstid i nyemission inleds (avslutas 11/5)

– Nanexa: anmälningstid i nyemission inleds (avslutas 13/5)

EXKLUSIVE UTDELNING

– Unlimited Travel (2:00 kr + extra 1:00 kr)

MAKROSTATISTIK

* SCB: arbetslöshet mars kl 9.30

* Tyskland: IFO-index april kl 10.00

– AF: veckostatistik kl 10.45

– Storbritannien: CBI industritrender april kl 12.00

– USA: försäljning nya hem mars kl 16.00

CENTRALBANKER

– ECB: obligationsköp kl 15.40

USA-börsen i fredags: För en vecka sedan skrev jag: ”Även om expansionen kommer att ske uppåt från nuvarande nivå är det en betongmur kring- och ovanför nuvarande notering, som i stort sett är intakt sedan slutet på 2014. Placerarkollektivet är ”lite väl lugna” och vi vet att när nivån på VIX är under 12 är risken stor för att vi närmar oss en topp hos SP500, vilket även den negativa divergensen mot MACD indikerar.”

Den gångna veckan inledde upp och testade i onsdags av toppen från början av december men där tog det stopp, åtminstone tillfälligt. Kursen vände ner och inledde fredagen med att testa av golvet i den stigande kanalen som precis som för någon vecka sedan sög upp säljtrycket. Fredagens kursstapel blev en bullish meeting line men i veckografen blev det trots en uppgång med 0,5 procent en svans på ovansidan som indikerar viss tveksamhet. Årets uppgång skrivs nu till 2,3 procent.

Om april stänger ungefär kring nuvarande nivå eller högre kommer vi att få den tre positiva månadsstapeln i följd. I veckografen skedde stängning strax under mitten och den påminner mycket om den veckocandle vi bjöds på i början av november och som blev startskottet på det som i början av året ledde till en vattenfallsliknande nedgångsfas. I dagsgrafen tolkar jag däremot det faktum att köparna sög upp säljtrycket kring golvet i den stigande kanalen och ovanför de kortare medelvärdena som positivt.

Volymen har bortsett från i fredags noterats under snittet men i fredags bjöds vi på den största volymen sedan den 18/3, men det var iofs en häxfredag. VIX föll med ytterligare 2,9 procent den gångna veckan och noteras nu till 13,2 vilket innebär att placerarkollektivet räknar med rörelser mellan 2170 och 2010 den närmaste månaden.