(Nyhetsbyrån Direkt): Årets första handelsdag blev en volatil historia för USA-börserna. Stängningen blev i båda riktningarna för de ledande indexen, efter en inledning av fredagen på plus men en dag som annars mest spenderades i negativt territorium. En statistikskörd som genomgående var sämre än väntat tyngde sentimentet.

(Nyhetsbyrån Direkt): Årets första handelsdag blev en volatil historia för USA-börserna. Stängningen blev i båda riktningarna för de ledande indexen, efter en inledning av fredagen på plus men en dag som annars mest spenderades i negativt territorium. En statistikskörd som genomgående var sämre än väntat tyngde sentimentet.

”Dagens statistik lyckades inte nå upp till förväntningarna men den pekar ändå i rätt riktning. Vi förväntar oss mer volatilitet men om man tittar globalt sett så är vi fortfarande i tillväxtterritorium och det är inte fallet med våra handelspartners”, sade Eric Wiegand, portföljförvaltare på U.S. Bank Wealth management till Bloomberg News.

Storbolagsindexet Dow Jones Industrial Average stängde 0,1 procent högre på indexnivån 17.833, medan det bredare S&P 500 var oförändrat på 2.058. Tekniktäta Nasdaq Composite föll 0,2 procent till 4.727.

Omsättningen uppgick till låga 650 miljoner aktier på New York Stock Exchange och 1,4 miljarder på Nasdaq.

Markits inköpschefsindex för industrin i USA sjönk till definitiva 53,9 i december, jämfört med 54,8 föregående månad. Detta var marginellt under förhandstipsen om 54,0.

ISM:s inköpschefsindex sjönk till 55,5 i december från 58,7 föregående månad. Här väntades nivån 57,5.

I onsdags inkom även inköpschefsindex från Chicago som en negativ överraskning för marknaden och dessutom kom en motsvarande indikator från euroområdet in under förväntningarna på fredagen.

Vidare på statistikfront sjönk de amerikanska bygginvesteringarna 0,3 procent i november jämfört med en väntad uppgång om 0,4 procent.

På bolagsfronten var Visa den aktie som stod emot nedgången bäst i Dow Jones Industrial Average när den klättrade 1,1 procent. På andra plats hittades it-jätten IBM som avancerade 1,0 procent.

Byggvaruhuskedjan Home Depot och sportbolaget Nike sjönk 1,5 respektive 1,2 procent och utgjorde bottenskiktet.

Vid sidan av Dow Jones-bolagen backade Tesla 1,4 procent. Elbilsaktien fortsätter att pressas av det allt lägre oljepriset.

Vidare bland bolagen på Nasdaq hade Apple en tung dag med en nedgång nära 1 procent. Yahoo! föll 0,7 procent.

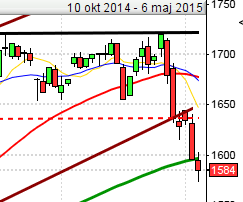

Stockholmsbörsen: Tänk på att det är halvdag på Stockholmbörsen idag och det är relativt lugnt på statistikfronten. Den 15 december skrev jag: ”Rekylen är fortfarande köpvärd i samband med en positiv CS-formation men det är viktigt att hålla koll på att efterfrågan tilltar innan nya köp sker. En lång svans på nedsidan visar att köparna är på väg tillbaks”. Redan två dagar därefter bjöds vi på en lång svans och en uppgång med hela 6,6 procent på sex dagar räknat från svansens lägsta.

Inför den gångna veckan skrev jag: ”Gårdagens stängning var den högsta sedan den 22 mars år 2000 som i sin tur var 11 börsdagar efter ATH-noteringen vid 1549 den 7 mars samma år. På kort sikt är indexet överköpt och en rekyl kan effektuera en fortsättningsformation som är värd att haka på”.

I tisdags morse skrev jag: ”I samband med årsskiftet kan jag bara hitta ett tillfälle då gummisnodden varit lika hårt spänd på ovansidan de senaste 20 åren och det var 1999 vilket ledde till en nedgång med 1,2 procent den kommande veckan”.

Volymen var naturligtvis mellandagslåg och noterades 46 procent lägre än det dagliga snittet för de senaste tre månaderna.

Efter en stark uppgångsfas sedan mitten av december bjöds vi på en below the stomach i tisdags som bekräftades i fredags.

Bästa sektorer under fredagen blev basråvaror och konsumenttjänster. Sämst gick konsumentprodukter och telekom. Totalt sett gick hälsovård och finans bäst under den förkortade gångna veckan medan telekom och verkstad gick sämst.

373 av aktierna som ingår på Nasdaq OMX stängde på plus under årets första handelsdag medan 164 aktier stängde på minus. Högst omsatta aktier blev Ericsson B, HM B och Volvo B.

Bäst av aktierna som ingår i OMXS30 gick i fredags Nokia, AstraZeneca följt av Boliden. Sämst gick Getinge B, MTG B följt av Swedish Match.

OMXS30 inför veckostarten:

SP500 inför veckostarten:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

BÖRSSTATISTIK

– Melker Schörling: presenterar substansvärde

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Svolder: presenterar substansvärde

– Vostok Nafta: presenterar substansvärde

ÖVRIGT BOLAG OCH BÖRS

– Halvdag på Stockholmsbörsen, stänger kl 13.00

MAKROSTATISTIK

– Japan: industri-PMI (def) december kl 2.35

– AF: veckostatistik kl 10.45

– Tyskland: KPI (prel) december kl 14.00

MAKRO ÖVRIGT

– Penningmarknaden stänger kl 12.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 12.00

USA: Den 15:e december skrev jag: ”Från den 17:e december och två veckor framåt är det en riktigt bra historisk edge och från nuvarande nivå och en bit nedåt finns gott om stöd för positiva CS-formationer”. De två veckorna efter den 17/12 steg indexet med ungefär 6 procent.

Den 29/12 skrev jag att vi skulle avvakta med nya köp och istället avvakta en rekyl ner mot 2056-2048. I fredags var indexet nere och testade av 2046 och stängde efter en rejält volatil start på året vid 2058,2 vilket motsvarade en marginell nedgång.

2014 slutade med en uppgång på 11,5 procent och sedan 2009 har inte ett enda år stängt på minus. Många ställer sig säkert frågan hur länge den uppgång ska pågå och det är en mycket relevant fråga. Det enkla svaret är att vi ska navigerar för fortsatt uppgång så länge inte motsatsen bevisas. En första indikation på att den långa trenden kan vara hotad är att vi får en månadsstängning under årsmedelvärdet som inför veckostarten noteras kring 1967. Ytterligare en varningssignal får vi när lågpunkten vid 1820 punkteras och skulle det efterföljas av en lägre topp talar mycket för att rubrikerna blir dystrare och en märkbar nedgång är på väg att inledas.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg i fredags. Apple fortsatte ner med 1,0 procent och stängde vid $109,3. Google backade 0,3 procent för att stänga på $524,7. Twitter fortsatte upp med 1,9 procent för att till slut stänga vid $36,6 medan den sociala kollegan Facebook steg med 0,6 procent till $78,5. Endast 240 av aktierna inom S&P500-indexet stängde på plus i fredags.

Asien: Den kinesiska börsen stiger men i övrigt är det blandad utveckling nu på morgonen. Råoljan fortsätter ner medan ädelmetallerna, främst silver, stiger.