NEW YORK: DEFENSIVT UPP I HELGTUNN HANDEL, S&P +0,4%

NEW YORK: DEFENSIVT UPP I HELGTUNN HANDEL, S&P +0,4%

STOCKHOLM (Direkt) De amerikanska börserna stängde den förkortade fredagshandeln lätt på plus, något högre än öppningen. Defensiva sektorer ledde indexuppgången som skedde under låg volym, investerare återvände till marknaden efter helgledigt på Thanksgiving.

Vid stängning noterades Dow Jones Industrial Average upp 0,4 procent till 19.151. S&P 500 steg 0,4 procent till 2.213 i en volym som låg 16 procent under genomsnittet för de senaste 100 handelsdagarna. Nasdaq Composite steg 0,3 procent till 5.398.

”Investerare kan förvänta sig högre volymer och volatilitet i aktier som Amazon, Alibaba och Wal-Mart. Dock bör man vara förberedd på nedsiderisken eftersom ‘Black Friday’ redan prisats in.”, sade Ipek Ozkardeskaya, marknadsanalytiker vid London Capital Group i London, till Marketwatch.

Black Friday, reakampanjen som brukar ses som startskottet på julhandeln, har varit i fokus i veckoslutet. Enligt Reuters kan den stå för så mycket som 40 procent av detaljhandelns årsförsäljning. Amazon, Wal-Mart och Alibaba stängde kring oförändrat vilket innebar en viss försvagning jämfört med öppningen.

Vid sidan av detaljhandlare fick Johnson & Johnson uppmärksamhet sedan det närmat sig det schweiziska läkemedelsbolaget Actelion, om ett potentiellt förvärv värt omkring 17 miljarder dollar. Aktien steg lätt medan Actelion rusade 16 procent i Zürich.

En sjunkande dollar hjälpte defensiva sektorer som utilities (el- och gasbolag), telekom och fastighetsaktier medan energi och finans hade det svårare.

Oljan föll 3 procent på oro inför onsdagens Opec-möte. Saudiarabien uppges ha dragit sig ur samtalen med icke Opec-medlemmar inkluderat Ryssland, då kartellen fortfarande inte har någon intern överenskommelse för hur produktionsminskningen ska gå till. Tungviktarna Chevron låg i rött.

Rapportsäsongen är i princip över och enligt Fed funds-terminerna är sannolikheten 100 procent att Fed höjer räntan vid mötet i december, jämfört med 68 procent i början av november.

Amerikanska företag avslutade precis en fem kvartal lång vinstnedgång, och nästa vecka väntas data över BNP, jobbtillväxt och industrisiffror vilket kan ge ytterligare ledtrådar kring styrkan i ekonomin.

Räntan på den amerikanska tioåriga statsobligationen var upp 2 punkter till 2,37 procent.

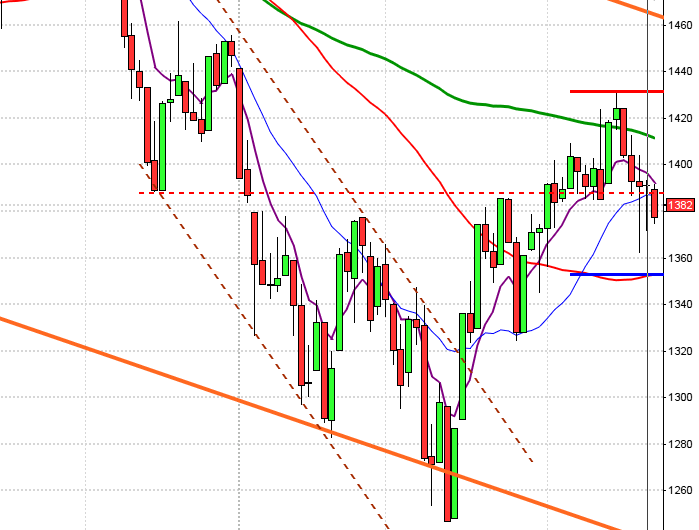

Stockholmsbörsen: För en vecka sedan skrev jag: ”I veckografen noteras en positiv fortsättningsformation och i dagsgrafen bekräftades torsdagens positiva omfamnande candlestick.”

Den gångna veckan utvecklades till en hammerliknande formation som innebar en uppgång med 1,0 procent vilket innebär att årets uppgång nu skrivs till 3,1 procent.

Om november stänger kring nuvarande notering eller högre blir det den femte månaden i rad med uppgångar och den långa svansen på nedsidan skapar goda förutsättningar för fortsatta uppgångar. Det som eventuellt kan störa det positiva utseendet är den svaga volymen och att inte DAX bryter ut upp från den rådande tradingrangen. Som alltid gäller dock att vi navigerar i riktning med den senast bekräftade candlesticksformationen och den talar än så länge för fortsatt uppgång.

7 av de senaste 7 dagarna har stängt i den övre delen av candlesticken men och fredagen var den andra dagen i rad med en positiv dagsstängning. Det innebär att vi får en +7/+2 och det har vi bara sett 3 gånger sedan 2001 och även om varje gång resulterat till nedgångar både på 1-, 3- och 5-dagars sikt är det inte mycket att dra några slutsatser på. Gummisnodden är extremt hårt spänd på ovansidan och det råder en negativ minidivergens som talar om för oss att tajmingen för nya entréer på nuvarande nivå är extremt dålig.

Volymen den gångna veckan har av naturliga skäl inte varit så hög eftersom det varit stängt och haldag de senaste två dagarna i USA.

Nyhetsbyrån Direkt:

RAPPORTER

NGM

– Exeotech invest, Eyeonid

FIRST NORTH

– Lauritz.com (kl 10.00), Auriant Mining, Kontigo Care, Pilum

AKTIETORGET

– Ecomb, Hybricon, Micropos Medical

ÖVRIGA NORDEN

– BW Offshore (kl 7.30)

STÄMMOR

– Alcadon (extra), Obducat (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Lauritz.com: rapportpresentation kl 10.05

– Auriant Mining: rapportpresentation kl 11.00

– Kontigo Care: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Axonkids: anmälningstid i nyemission inleds (avslutas 15/12)

– Brinova: första dag för handel utan teckningsrätt i nyemission

– Delta Minerals: sista dag för handel på Aktietorget inför avlistning

– Free2Move: första dag för handel utan teckningsrätt i nyemission

– Ripasso Energy: första dag för handel på NGM Nordic MTF

– Spectracure: första dag för handel utan teckningsrätt i nyemission

– Volati: anmälningstid avslutas för allmänheten inför notering av stamaktien på Nasdaq Stockholm (avslutas 29/11 för institutioner)

– Xvivo: första dag för handel på Stockholmsbörsen efter flytt från First North

MAKROSTATISTIK

– SCB: handelsbalans oktober kl 9.30

– SCB: detaljhandel oktober kl 9.30

– EMU: M3 oktober kl 10.00

CENTRALBANKER

– Riksbanken: Martin Flodén talar: ”The search for growth – the financial system and the real economy”. Ingen publicering kl 9.15

– ECB: Mario Draghi talar inför Europaparlamentets ekonomiska utskott kl 15.00

MAKRO ÖVRIGT

* OECD: Economic outlook kl 11.00

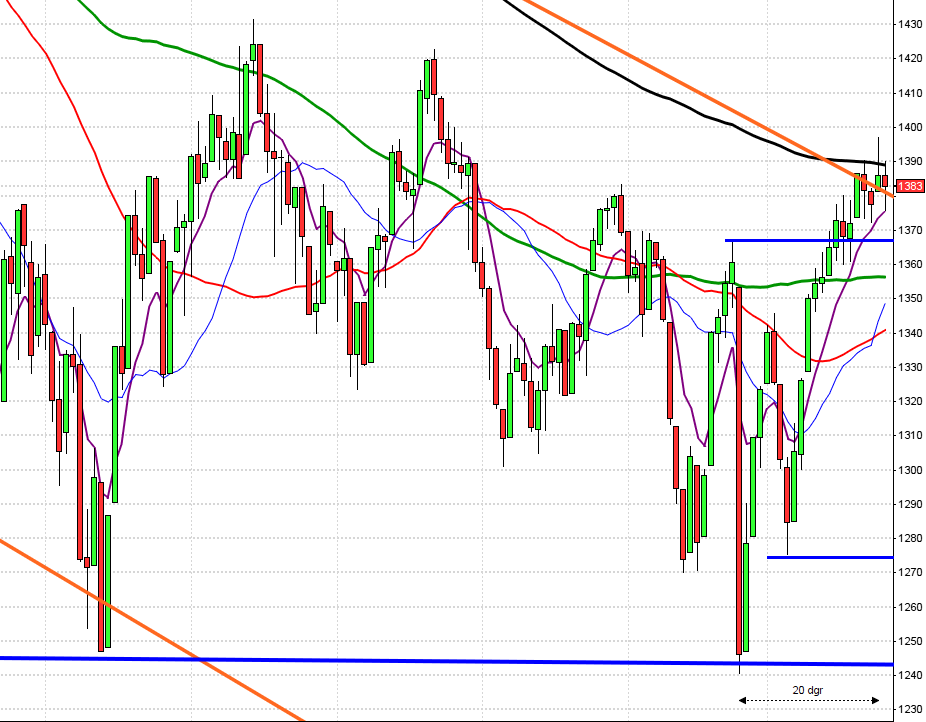

USA-börsen: För en vecka sedan skrev jag: ”Även om SP500 är något kortsiktigt överköpt är jag positiv till indexet både på både kort- och medellång sikt. Helst skulle jag önska att spänningen ner mot MA-20 vore något mindre vid ett utbrott och en ny ATH-notering, men ju mer trenden etableras desto större chans att både rekyl- och utbrott blir värda att haka på.”

Varje dag den gångna veckan har stängt på plus och nya ATH-noteringar (torsdagen var det stängt). Totalt har SP500 stigit med 1,4 procent den senaste veckan vilket innebär att årets uppgång just nu skrivs till 8,3 procent.

I månadsgrafen är novemberstapeln en positiv reversal som noteras ovanför årsmedelvärdet. De tre senaste veckostaplarna har stängt i den övre delen och MACD är för första gången sedan början av mars på väg att effektuera en köpsignal. I dagsgrafen har kursen de senast 14 dagarna stigit med 6,2 procent och när det hänt historiskt i en positiv marknadsfas har kursen stått högre i 62 procent av fallen en vecka senare. Samtidigt är både gummisnodden, cykelindikatorn och stochastics hårt spända på ovansidan. Risken för en rekyl är med andra ord stor.

Volymen har av naturliga skäl varit lägra än normalt vilket inte är så konstigt med tanke på att det varit helgstängt och halvdag i fredags.