Intresseklubben antecknar: Kinesiska inköpschefssiffror för tillverkningsindustrin tyngde sentimentet tillsammans med 1000 fler arbetssökande i USA den senaste veckan.

Intresseklubben antecknar: Kinesiska inköpschefssiffror för tillverkningsindustrin tyngde sentimentet tillsammans med 1000 fler arbetssökande i USA den senaste veckan.

(Nyhetsbyrån Direkt) Briggs & Stratton, som är en underleverantör av motorer till Husqvarnas gräsklippare och traktorer, tappade 6,7 procent efter en svag rapport kombinerat med sänkta helårsprognoser. De försämrade utsikterna hänvisades bland annat till en utebliven försäljning av snörelaterade produkter i Europa.

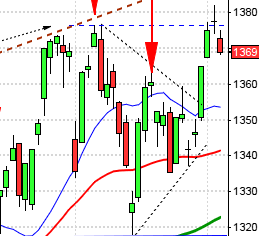

Stockholmsbörsen: Säljarna släppte aldrig in köparna igår och nedgången tilltog under eftermiddagen. Stängningen vid 1339,8 motsvarade en nedgång med 1,1 procent.

Igår skrev jag: ”Om 1349 punkteras får vi en kortsiktig säljsignal men om 1358,6 tas ut får vi en köpsignal som jag är tveksam till att haka på”.

Gårdagens volym uppgick till 12,4 miljarder aktier vilket var den högsta omsättningen sedan den 20:e december och det ska noteras att det var en dag med fallande kurser.

Ingen sektor stängde på plus igår. Sämst gick teknologi och konsumenttjänster.

Totalt steg 162 aktier igår medan 344 stängde ner och 30 procent av largecapaktierna stängde på plus.

Högst omsatta aktier igår blev Ericsson B där aktier för 1168 miljoner kronor bytte ägare, därefter följde Nokia med 948 miljoner kronor och sedan Sandvik med totalt 874 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår ABB (+0,5%) följt av Swedbank (+0,4%) och AstraZeneca (+0,1%). Sämst gick Nokia (-10,4%), MTG (-3,6%) följt av Alfa Laval (-2,9%).

OMXS30 inför fredagen:

S&P 500 inför fredagen:

Rapporter idag:

– Byggmax (kl 8.00), Rottneros (kl 8.00), Öresund (kl 8.00)

– Bristol-Myers Squibb (före USA-börsernas öppning), Honeywell (före USA-börsernas öppning), Kimberly-Clark (före USA-börsernas öppning), Procter & Gamble, Stanley Black & Decker (före USA-börsernas öppning)

Övrigt:

– BCS (extra bolagsstämma)

Håll koll på följande tider idag:

– ECB: annonserar LTRO-återbetalning kl 12.00

– Ekonomi: World Economic Forums årsmöte i Davos

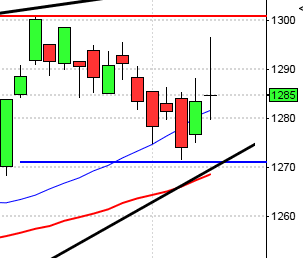

USA: Den inledande nedgången späddes på och fortsatten ner till 1820 innan köparna vågade sig in vid 20.00. Stängningen vid 1828,4 motsvarade en nedgång med 0,9 procent. Vi får förflytta oss till den 13 januari för att hitta en lägre stängning.

Gårdagens kursstapel var trots nedgången inte långt ifrån att stänga kring marubozulinjen. Sannolikheten överväger dock för att vi ska få en lägre stängning även idag men positiva omslag ner mot 50-dagars medelvärde som sammanfaller med det sekundära stödet vid 1813 är köpvärda.

Jag skrev igår: ”Jag har sedan årskiftet påtalat att vi ska vara försiktiga med att köpa utbrott och istället ta positoner i samband med positiva fortsättningsformationer och rekyler”.

Volymen igår var högre än i onsdags och 24 procent högre än det dagliga snittet för de senaste tre månaderna.

Ingen sektor stängde på plus igår. Sämst gick finans och energi.

Två av de fyra amerikanska IT-jättar som jag dagligen följer steg igår. Apple steg med 0,8 procent till $556,2 och närmar sig åter $560 där man bör se över exiten. Google vände ner med 0,4 procent och stängde vid $1160,1. Twitter steg med 0,6 procent för att stänga på $62,8 medan den sociala kollegan Facebook fortsatte ner med 1,5 procent för att stänga vid $56,6.

Asien: Det är breda nedgångar på de asiatiska börserna nu på morgonen men den kinesiska börsen stiger.

Nikkei: -1,9%

Kospi: -1,0%

Shanghai: +1,0%

Hang Seng: -0,7%

Taiwan: -0,1%

All Ordinaries: -0,2%