(Nyhetsbyrån Direkt): De ledande amerikanska indexen inledde onsdagens handel strax över nollstrecket, men vände sedan tvärt nedåt, i takt med nedgångar i energiaktier och nyheter om en skottlossning i det kanadensiska parlamentet.

(Nyhetsbyrån Direkt): De ledande amerikanska indexen inledde onsdagens handel strax över nollstrecket, men vände sedan tvärt nedåt, i takt med nedgångar i energiaktier och nyheter om en skottlossning i det kanadensiska parlamentet.

Vid stängning hade Dow Jones Industrial Average tappat 0,9 procent till 16.461, medan det bredare S&P 500 raderat ut 0,7 procent till nivån 1.927. Tekniktunga Nasdaq Composite sjönk samtidigt 0,8 procent till 4.383.

Omsättningen var 800 miljoner aktier på New York Stock Exchange och 1.940 miljoner på Nasdaq.

Energi anförde nedgångarna bland sektorerna. Samtliga 43 energiaktier inom S&P 500 hittades på minus vid stängning, flera tyngda av ett försvagat oljepris.

Oroade gjorde också rapporter om att en skottlossning utbrutit i och utanför det kanadensiska parlamentet. En gärningsman ska ha skjutits till döds, samtidigt som ytterligare minst en fortfarande jagades av kanadensisk polis vid börsstängningen.

”Marknaden drivs huvudsakligen av traders, investerarkänsla och sentiment. Vad som kommer att bestå på kort sikt är den volatilitet vi nu har, med signifikanta svängningar baserade på inget annat än sentimentet hos handlarna”, sade Michael James, aktiestrateg vid Wedbush, till Bloomberg News efter det plötsliga tappet på börserna en bit in på sessionen.

Inom Dow Jones var rapporterande Boeings aktie i botten med ett tapp på 4,5 procent. Trots ett bättre resultat än väntat och en uppskruvad prognos för helåret lyckades inte flygplanstillverkarens rapport övertyga investerarkollektivet.

Flera analytiker som Bloomberg talat med menade att kostnaderna för modellen 787 Dreamliner och bristen på likviditet oroar. Samtidigt hade Boeings aktie stigit sammantaget 5,8 procent under de fyra sessionerna inför rapporten.

Men onsdagens rapportflöde bjöd också på flera siffror som gladde marknaden, däribland Yahoos och Broadcoms.

Yahoo redovisade efter tisdagens stängning ett justerat resultat på 0:52 dollar per aktie – klart över förhandstippade 0:30 dollar. Aktien klättrade nästan 5 procent

Även chiptillverkaren Broadcom letade sig högre, med 5,5 procent, efter att det tredje kvartalets resultat överträffat förväntningarna. Stark efterfrågan på komponenter till set-top-boxar uppvägde en förväntad dämpning av orderingången från Samsung Electronics och kunder i Kina, påpekade RBC Capital-analytikern Doug Freedman i en kommentar som refererades av Bloomberg News.

Rapportsäsongen i USA har inletts förhållandevis starkt övergripande sett. Runt 80 procent av de bolag inom S&P 500 som hittills lämnat siffror har överträffat resultatförväntningarna, medan 61 procent överraskat positivt när det kommit till intäkterna.

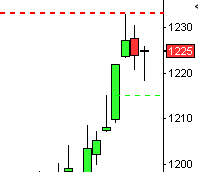

Stockholmsbörsen: Igår skrev jag: ”Vid de få tillfällen som kursen stigit med 7 procent eller mer på tre dagar har utvecklingen historiskt varit svagt negativ den kommande veckan. Detta ska naturligtvis ställas emot den positiva tid vi nu går in i som brukar benämnas bear market killer”. Onsdagen präglades av små rörelser mellan 1348 och 1334. Stängningen vid 1344,3 motsvarade en måttlig uppgång med 0,5 procent.

Onsdagens volym var visserligen lägre än i tisdags med trots det 42 procent högre än det dagliga snittet för de senaste tre månaderna.

Onsdagens kursstapel var en doji som lyckades stänga strax ovanför 20-dagars medelvärde. Efter de senaste dagarnas kraftiga uppgång är det hälsosamt med en paus och även en kontrollerad rekyl. Om 1320-nivån håller är det fortfarande köparna som dominerar men i zonen mellan 1320-1310 råder det osäkerhet. Som jag sade igår är gummisnodden hårt spänd på ovansidan och tajmingen för nya köp inte den bästa. Redan vid 1320 kan det vara läge att kliva in.

Totalt steg 323 aktier igår medan 185 stängde ner på Stockholmsbörsen. 74 procent av aktierna i OMXS30 steg.

Högst omsatta aktier under onsdagen var Nordea, Swedbank och Volvo.

Störst påverkan på OMXS30-indexet som igår steg med 6,2 punkter hade kvintetten Assa, Nokia, SHB, ABB och Investor som alla lyfte indexet med mellan 0,8-0,9 punkter vardera.

Bästa sektorer igår blev hälsovård och verkstad. Den enda sektor som stängde rött var oljebolag.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Boliden (+3,4%) följt av ABB (+2,7%) och Assa (+2,1%). Sämst gick Nordea (-1,1%) och Electrolux (-0,8%) följt av HM B (-0,7%).

OMXS30 inför torsdagen:

SP500 inför torsdagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Nokia (kl 7.00), SEB (ändrat datum fr 16/10) (kl 7.00), Tele2 (kl 7.00), Tieto (kl 7.00), Duroc (kl 7.15), Enea (kl 7.20), Sweco (kl 7.20), MTG (kl 7.30), Net Ent (kl 7.30), RNB (kl 7.30), Saab (kl 7.30), Victoria Park (kl 7.30), BE Group (kl 7.45), Assa Abloy (kl 8.00), Gunnebo (kl 8.00), IFS (kl 8.00), Softronic (kl 8.00), Transcom (kl 8.00), Avega Group (kl 8.30), DGC (kl 8.30), Partnertech (kl 8.30), Bioinvent (kl 8.40), Autoliv (kl 12.00), Bulten (ca kl 13.30), Midway (kl 15.00), Beijer Alma (före börsöppning), Fast Partner (lunchtid), Holmen (lunchtid)

NGM

– Free2Move, NGS

FIRST NORTH

– Empire, Impact Coatings, Tagmaster

AKTIETORGET

– Greater Than, IDL Biotech, Lovisagruvan

ÖVRIGA NORDEN

– Norske Skog (kl 7.00), REC Solar (kl 7.00), DNB (kl 7.30), Wärtsilä (kl 7.30), Fortum (kl 8.00), Novozymes (kl 8.00), PGS (kl 8.00), TGS Nopec (kl 8.00), Norwegian (kl 8.30), Neste Oil (kl 10.00), Cargotec (kl 11.00), Metso (ändrat datum från 24/10) (kl 11.00), Amer Sports, Huhtamäki, Royal Caribbean Cruises (ändrat datum fr 10/11)

ÖVRIGA UTLÄNDSKA

– Caterpillar (kl 13.30), Eli Lilly (före USA-börsernas öppning), General Motors, Juniper Networks (efter USA-börsernas stängning), Microsoft (efter USA-börsernas stängning), Nucor

BÖRS- OCH BOLAGSPRESENTATIONER

– Gunnebo: webbsänd telefonkonferens kl 9.00

– MTG: telefonkonferens kl 9.00

– Net Ent: rapportpresentation/telefonkonferens kl 9.00

– SEB: presskonferens kl 9.00

– Softronic: analytiker- och pressträff kl 9.00

– Victoria Park: webbsänd telefonkonferens kl 9.00

– RNB: press- och analytikermöte kl 9.30

– Avega Group: rapportpresentation kl 10.00

– D Carnegie: telefonkonferens om aktuell intjäningsförmåga per 30/9 kl 10.00

– Saab: webbsänd telefonkonferens kl 10.00

– Tele2: telefonkonferens kl 10.00

– Tieto: webbsänd presskonferens för analytiker och media kl 10.00

– Transcom: telefonkonferens kl 10.30

– DGC: telefonkonferens kl 11.00

– Nokia: håller press- och analytikerkonferens. kl 14.00

– Holmen: webbsänd rapportpresentation kl 14.30

– Autoliv: telefonkonferens kl 15.00

– SEB: telefonkonferens kl 15.00

– Bulten: telefonkonferens kl 15.30

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Anoto: första handelsdag utan teckningsrätt i nyemission

– Synthetic MR: anmälningstid i nyemission avslutas

ÖVRIGT BOLAG OCH BÖRS

– D Carnegie: pressmeddelande om aktuell intjäningsförmåga per 30/9 kl 7.30

MAKROSTATISTIK

– Japan: inköpschefsindex industrin (prel) oktober kl 3.35

– Kina: HSBC inköpschefsindex industrin (prel) oktober kl 3.45

– Frankrike: industrins konfidensindikator oktober kl 8.45

– Frankrike: inköpschefsindex (prel) oktober kl 9.00

– SCB: arbetslöshet september kl 9.30

* Tyskland: inköpschefsindex (prel) oktober kl 9.30

– EMU: inköpschefsindex (prel) oktober kl 10.00

* Storbritannien: detaljhandel september kl 10.30

– Storbritannien: CBI industritrender oktober kl 12.00

* USA: nyanmälda arbetslösa v 42 kl 14.30

– USA: FHFA husprisindex augusti kl 15.00

– USA: Markit inköpschefsindex industrin (prel) oktober kl 15.45

* USA: Bloomberg konsumentförtroende veckosiffra kl 15.45

* EMU: konsumentförtroende (prel) oktober kl 16.00

– USA: ledande indikatorer september kl 16.00

POLITIK

* Regeringen: presenterar höstbudgeten kl 8.00

– Riksdagen: budgetdebatt kl 13.00

– EU: toppmöte

CENTRALBANKER

* Norges Bank: räntebesked kl 10.00

MAKRO ÖVRIGT

– SHB: presenterar rapporten China update kl 10.00

– RGK: resultat realobligationsemission kl 11.03

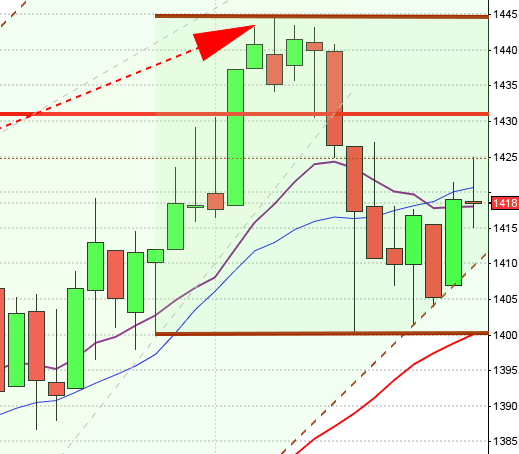

USA: Så här skrev jag igår: ”Sedan lägstanoteringen i onsdags har nu kursen stigit med hela 6,7 procent och gummisnodden är extremt hårt spänd. Vi har inte haft detta utseende mer än 11 gånger de senaste 12 åren och då har kursen bara stått högre i 6 fall en vecka senare”. Efter en inledande uppgång till 1949 avtog köptrycket och kursen föll ner till 2-timmars medelvärde för att stänga precis under 20-dagars. Stängningen vid 1927,2 motsvarade en nedgång med 0,7 procent och noterades precis ovanför tisdagens sentimentsnivå.

Av de senaste fem dagarna har endast en stängt rött men någon dags andhämtning efter en uppgång med hela 7,1 procent på 5 börsdagar, som det var innan vändningen igår, innebär kortsiktigt överköpta nivåer. Så länge inte 1900-nivån punkteras talar det mesta för att indexet åter tagit sikte på 2000-nivån igen.

129 av de 500 aktierna som indexet omfattar stängde på plus igår och av de 14 punkter som indexet backade stod Microsoft, Biogen, Boeing och Oracle för lejonparten.

Volymen var högre än i tisdags och hela 20 procent högre än det dagliga snittet för de senaste tre månaderna.

Ingen av de sektorer jag bevakar steg igår (kraftbolagen räknar jag inte). Sämst gick energi och basråvaror.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte upp med 0,5 procent för att stänga vid $103,0. Google adderade ytterligare 1,2 procent och stängde på $532,7. Twitter fortsatte ner med 3,1 procent och noterade en stängning vid $49,1 medan den sociala kollegan Facebook vände ner med 0,4 procent för att stänga vid $78,4.

Asien: Det är måttliga nedgångar i Asien. Australiska All Ordinaries pendlar för tillfället kring nollstrecket.

Nikkei: -0,4%

Kospi: -0,3%

Shanghai: -1,3%

Hang Seng: -0,4%

Taiwan: -0,2%

Bombay: -%

All Ordinaries: -0,1%