Stockholmsbörsen: Oron för att Grekland ska lämna eurosamarbetet präglade nyhetsflödet under onsdagen. Stockholmsbörsen backade i likhet med övriga europeiska kollegor brant under onsdagen. Euron försvagades mot dollarn och flera av de ledande bankerna går nu öppet ut med att de arbetar med att sätta upp arbetsplaner för en Grexit. Positiva hem- och bostadssiffror i USA räckte inte för att vända det negativa sentimentet. Sämsta sektorer blev inte oväntat råvaru- och verkstadsaktier.

Stockholmsbörsen: Oron för att Grekland ska lämna eurosamarbetet präglade nyhetsflödet under onsdagen. Stockholmsbörsen backade i likhet med övriga europeiska kollegor brant under onsdagen. Euron försvagades mot dollarn och flera av de ledande bankerna går nu öppet ut med att de arbetar med att sätta upp arbetsplaner för en Grexit. Positiva hem- och bostadssiffror i USA räckte inte för att vända det negativa sentimentet. Sämsta sektorer blev inte oväntat råvaru- och verkstadsaktier.

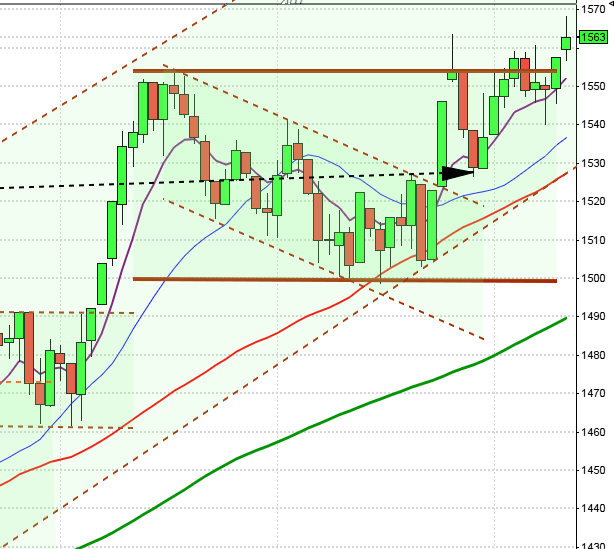

Efter ett inledande gap ner för att testa av 990-nivån fortsatte indexet ner efter c:a 30 minuter. Vid lunch bildades en ny lägre botten och de sista timmarna fortsatte OMXS30-indexet ner. En del stängda blankningar hyfsade till den branta nedgången. Stängningen på 974,6 blev ändå en nedgång på 2,6 procent.

Omsättningen uppgick till 11,6 miljarder kronor vilket var 10 procent lägre än det dagliga snittet för de senaste tre månaderna. Ingen av de 62 aktier jag dagligen följer stängde igår på plus. OMXS30 noteras sedan årsskiftet för en nedgång 1,3 procent. Om Stockholmsbörsen stänger maj månad kring nuvarande nivå kommer 12-månaders medelvärde åter att ha punkterats. Det blir i så fall tredje månaden i rad med fallande kurser och fortsätter det så att maj månad stänger under 1021 innebär det att utbrottet upp genom årsmedelvärdet i februari är att beteckna som falskt.

Högst omsatta aktier under onsdagen blev HM B (-2,7%), Volvo B (-3,8%) följt av Atlas Copco A (-2,7%).

Ingen sektor stängde på plus igår. Sämst gick det gruv- och råvarubolag som backade mellen 4 och 6 procent. I USA vände däremot råvarubolag upp den senare delen av av handelsdagen. Kontradefensiva hälsovård klarade sig förhållandevis bra.

S&P 500 inför dagen: Bredden vid uppgångarna är dålig och oron på marknaden fortsätter men historiskt har det varit en stark sista vecka i maj om de två första börjat skruttigt. Den långa svansen på nedsidan igår var ett tecken på att köparna är på väg att ta över. Ett troligt scenario är att vi får en lokal botten strax under 1300 och en uppgång mot någon av de närmaste utbrottsnivåerna, kanske nacklinjen men att kursen därefter vänder ner och att juni präglas av större nedgångar.

S&P 500 inför dagen: Bredden vid uppgångarna är dålig och oron på marknaden fortsätter men historiskt har det varit en stark sista vecka i maj om de två första börjat skruttigt. Den långa svansen på nedsidan igår var ett tecken på att köparna är på väg att ta över. Ett troligt scenario är att vi får en lokal botten strax under 1300 och en uppgång mot någon av de närmaste utbrottsnivåerna, kanske nacklinjen men att kursen därefter vänder ner och att juni präglas av större nedgångar.

OMXS30 inför dagen: Historiskt har avslutningen på maj varit stark när vi haft liknande nedgångar som vi haft de inledande veckorna. Vi ska dock vara beredda på en betydligt stökigare marknad än normalt och acceptera att vi kommer att slängas mellan hopp och förtvivlan med stora kast och varannandagsmönster. Man bör vara försiktig med övernattningar den kommande veckan. Den starka avslutningen i USA igår kommer troligen att påverka inledningen men räkna inte därför med att styrkan är tillbaks.

Jag kör kurs idag och imorgon därför hinner jag inte lägga upp någon video. Ska försöka göra ett veckoinlägg i helgen.

Följande bolag rapporterar idag:

– Lundbergs (kl 13.00), RusforestFöljande utländska bolag rapporterar idag:

– Toro (kl 14.30)Följande aktier handlas idag exklusive utdelning:

– Mekonomen (8:00 kr), Melker Schörling (1:60 kr), Swedol (0:55 kr)Tider som är intressanta idag:

– Kina: HSBC inköpschefsindex industrin maj kl 4.30 (sjönk till 48,7 från 49,3

* Tyskland: BNP (def) 1 kv kl 8.00

– Frankrike: industrins konfidensindikator maj kl 8.45

– EMU: inköpschefsindex (prel) maj kl 9.58

* Tyskland: IFO-index (affärsklimat) maj kl 10.00

– Storbritannien: BNP (prel) 1 kv kl 10.30

* USA: order varaktiga varor april kl 14.30

* USA: nyanmälda arbetslösa v 20 kl 14.30

* EU: Tal av ECB:s ordförande Draghi kl 15.00

– USA: Bloomberg hushållskonfidens, veckodata kl 15.45

USA igår: Fallet i Facebook-aktien bromsades upp något under onsdagen, åtminstone tillfälligt. Aktien steg med 3,2 procent men efterdyningarna och antalet stämningar mot bolaget och mäklare slår nog rekord. Försäljningen av nya enfamiljshus i USA, som steg under april till en högre årstakt än väntat, lyckades inte rubba det dystra sentimentet. DJIA var vid sextiden igår kväll nere på den lägsta nivå sedan årsskiftet. Råvarupriserna vände de sista timmarna upp och drog med sig sektorn upp.

Efter en brant inledande nedgång mot stödet 1296 som höll vände de amerikanska börsindexen upp från halvtid och eliminerade hela den initiala nedgången. Stängningen hos S&P 500 på 1318,9 motsvarade en uppgång på 0,2 porcent.

Bredden i uppgången var dock tunn. 60 aktier steg och 429 stängde rött på SP500-indexet igår. Totalt omsattes 3,1 miljarder aktier vilket var 14 procent högre än det dagliga snittet för de senaste tre månaderna. På Nasdaq var omsättningen 10 procent högre än snittet. Hittills i år har S&P 500 avancerat 4,9 procent vilket kan jämföras med 2,3 procent för DJIA och 9,4 procent för Nasdaq Composite.

Asien: Det är mestadels nedåt på de asiatiska börserna nu på morgonen. Japanska Nikkei backar med 0,5 procent vilket även Hang Seng noteras för. Australiska All Ordinaries faller med måttliga 0,3 procent.