NEW YORK: OLJA GAV LYFT, APPLE OCH TWITTER UTFÖR, S&P500 +1%

NEW YORK: OLJA GAV LYFT, APPLE OCH TWITTER UTFÖR, S&P500 +1%

STOCKHOLM (Direkt) Uppgång i oljan och en tro på att den amerikanska ekonomin tål en räntehöjning, fick börserna i New York att stiga på tisdagen. Onsdagens amerikanska räntebesked kröp allt närmare vilket stal en stor del av uppmärksamheten.

Dow Jones noterades vid stängning till plus 0,9 procent vid nivån 17.525, Nasdaq var upp 0,9 procent vid 4.995. S&P 500 steg 1 procent till 2.043.

Omkring 780 miljoner aktier omsattes på New York-börsen och 1.900 miljoner på Nasdaq.

”Aktierna klättrade mot slutet av handeln i går och vi ser en fortsättning av den stämningen i dag. En räntehöjning vore ett positivt tecken eftersom det visar att Fed tror på den amerikanska ekonomin, att den globala ekonomin är i bra slag och att de ekonomiska förutsättningarna utvecklas väl”, sade Heinz-Gerd Sonnenschein, strateg vid Deutsche Postbank, till Bloomberg.

Inom S&P500 intog energi förstaplatsen bland sektorerna efter rejäl uppgång i oljan. Exxon och Chevron stängde både runt 4 procent högre vilket betyder att tungviktarna är upp cirka 7 procent sedan i måndags.

Även finanssektorn hade medvind efter att oron för högavkastande obligationer, som gäckat marknaden de senaste dagarna, avtagit. Vidare kan det vara positivt för bankerna om räntan nått botten, marginalpressen kan då minska.

Vidare rusade Valeant 14 procent efter att det pressade läkemedelsbolaget tecknat ett avtal med Walgreens, vilket kommer öka spridningen av Valeants produkter.

Sämre gick det för Kennametal som rasade 19 procent efter en vinstvarning. Bolaget, som delvis är en konkurrent till Sandvik, hänvisade till försvagade slutmarknader.

De senaste dagarnas nedgång i Apple fortsatte med teknikjätten på minus 1,7 procent trots positivt börsklimat. Morgan Stanley och Barclays har nyligen sänkt sina rekommendationer på Apple med hänvisning till stagnerande försäljning av iphones.

I tekniksektorn dominerade säljarna även i Twitter som stängde 4 procent lägre till 24 dollar per aktie. Analyshuset Evercore har sänkt sin riktkurs till 22 dollar per aktie på oro för användartillväxten och konkurrens från Instagram och Snapchat.

Räntan på en tioårig amerikansk statsobligation steg 5 punkter till 2,27 procent.

Stockholmsbörsen igår: Igår skrev jag: ”I min prognostabell är sannolikheten 63 procent för att tisdagen ska stänga på plus och uppgången har då historiskt varit 1,0 procent den närmaste dagen.”

Tisdagen inleddes positivt och som jag sade på ETP Direkt var det goda förutsättningar för ytterligare uppgångar om 1413 och 1419 togs ut. Efter en sen Up and Go bjöds vi på en stängning vid 1426,5 som motsvarade en uppgång på hela 2,7 procent och en stängning nära dagshögsta.

Tisdagens kursstapel var den kraftfullaste sedan den 22 oktober men som vändningsformation får vi förflytta oss tillbaks till den 16 oktober förra året för att hitta ett lika positivt omslag. Min prognostabell som jag planerar att släppa ut till prenumeranter i början av nästa år stämde åter även om utfallet blev bättre än väntat.

Volymen igår var dessutom den högsta på en vecka och 14 procent över det dagliga snittet för de senaste tre månaderna vilket tyder på att även de stora elefanterna börjar söka sig tillbaks.

I månadsgrafen noteras december än så länge till den sämsta månaden sedan maj 2012, trots gårdagens uppgång. Placerarkollektivet är framförallt oroliga för två saker (enligt mig) och det är det stundande Fed-besked och att flera av världens börsindex uppvisar påtaglig svaghet.

Totalt steg 66 procent av de aktier jag dagligen bevakar igår och fortsätter detta utseende kan vi åter se att isen som bär uppgångarna blir tillräckligt stabil för att placerarkollektivet åter ska börja ta risk. Bästa sektorer igår blev tidigare hårt pressade oljbolag följt av finans och konsumenttjänster. Sämsta sektor och den enda som stängde på minus var defensiva kraftbolag. En bild som åtminstone initialt indikerar något mer risk.

Redan i slutet på föregående vecka påpekade jag att momentumindikatorerna kommit ner på nivåer där edgen började tala för uppgång och nu blir det spännande om de tidigare stöden återtas. Närmast fäster jag blicken på 1456, där jag inte vill se en negativ fortsättningsformation för det riskerar snarare att förstärka det negativa sentimentet ytterligare.

Historiskt har den kommande femdagarsperioden stigit i nästan 80 procent av åren. 11 av de senaste 12 åren har inneburi uppgångar den kommande veckan. De två senaste åren har kursen stigit med 4,1 respektive 4,0 procent.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– SAS (kl 8.00)

ÖVRIGA UTLÄNDSKA

– Fedex (före USA-börsernas öppning), Joy Global (före USA-börsernas öppning)

STÄMMOR

– Rottneros (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– SAS: webbsänd rapportpresentation kl 10.00

– Fidelity arrangerar presslunch om de viktigaste makroekonomiska faktorerna inför 2016 kl 12.30-14.00

– Spel: Dagens Industri arrangerar konferens om spelmarknaden kl 13.00

BÖRSSTATISTIK

– Assa Abloy: arkitektindex USA november – AIA

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Dentware: anmälningstid i nyemission avslutas

– Lightlab: senarelagd anmälningstid i nyemission avslutas

– Proffice: anmälningstid i Randstads bud väntas inledas (avslutas omkring 13/1)

– Toleranzia: första dag för handel på Aktietorget

– Wise Group: första dag för handel på Nasdaq Stockholm efter flytt från First North

MAKROSTATISTIK

– Japan: Nikkei industri-PMI (prel) december kl 2.35

– Frankrike: PMI (prel) december kl 9.00

– Österrike: KPI november kl 9.00

– SCB: värdepappersstatistik november kl 9.30

– Tyskland: PMI (prel) december kl 9.30

* EMU: PMI (prel) december kl 10.00

* Storbritannien: arbetslöshet (ILO) oktober kl 10.30

– EMU: handelsbalans oktober kl 11.00

– EMU: KPI (def) november kl 11.00

* USA: bostadsbyggande november kl 14.30

* USA: industriproduktion november kl 15.15

– USA: Markit industri-PMI (prel) december kl 15.45

– USA: oljelager, veckostatistik kl 16.30

POLITIK

– Regeringen: finansmarknadsminister Per Bolund briefar pressen efter Finansiella stabilitetsrådets möte kl 14.30

CENTRALBANKER

* Fed: räntebesked (och nya prognoser) kl 20.00

* Fed: presskonferens med Janet Yellen kl 20.30

MAKRO ÖVRIGT

– Byggindustrierna : konjunkturprognos kl 10.00

– RGK: resultat växelemission kl 11.03

– OECD: presenterar rapporten ”Back to Work: Sweden” kl 12.15

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

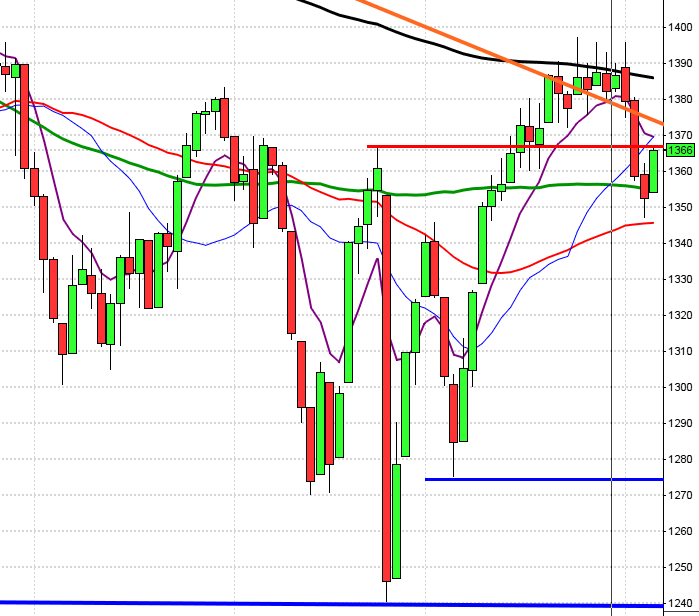

USA-börsen igår: Igår skrev jag: ”I dagsgrafen bjöds vi på en positiv reversalstapel som lyckades återta vattendelaren 2020. Nu behövs en uppföljningsstapel som gärna tar ut 2030 och marubozulinjen från i fredags vilket skulle tala för att ett julrally kan vara inlett.”

Tisdagen inleddes starkt och noterade dagshögsta 2054 ungefär vid halvtid och föll sedan tillbaks för att stänga vid 2043,4 vilket motsvarade en uppgång med 1,1 procent.

Efter måndagens hammer och bullish harami bjöds vi igår på en uppföljningen även om en viss tveksamhet rådde de sista timmarna. Stängningen skedde dock i den övre delen och så länge inte 2020 punkteras talar mycket för att julrallyt är inlett.

När VIX rusat som de senaste dagarna har det ofta inneburit att SP500 indexet närmar sig en botten. I 60 procent att de gånger kursen fallit lika mycket på en vecka har kursen stått högre en vecka senare.” VIX föll igår med 8 procent igår till 20,9 vilket innebär att placerarkollektivet anser det normalt med rörelser mellan 2165 och 1920 den närmaste månaden.

Volymen igår var något lägre än i måndags men trots det 9 procent över det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev energi och finans medan teknologi och verkstad noterade mindre uppgångar än index. En bild som säger att det trots allt råder en viss tveksamhet. 392 av de aktier som ingår i SP500-indexet steg igår.

Kursen hämtade i måndags stöd precis på punkten vid Leading Span B som är den nedre begränsningen i Ichimoku-molnet för uppgång. Än så länge varnar dock säljkorset för att det kan väntas ytterligare nedställ och att vi ska vara beredda på nya besök nedåt 1995.