Tyvärr är det något strul hos den leverantör jag använder för mina nyhetsbrev. För dig som prenumererar på dessa så hittar du alla analyser från i morse på analyssidan (samma lösen som igår).

Tyvärr är det något strul hos den leverantör jag använder för mina nyhetsbrev. För dig som prenumererar på dessa så hittar du alla analyser från i morse på analyssidan (samma lösen som igår).

STOCKHOLM (Direkt) Rally i oljan och köptryck i Apple gav bränsle till de amerikanska börserna, som stängde måndagshandeln på plus nära dagshögsta.

Vid stängning noterades Dow Jones Industrial Average upp 1 procent till 17.710. S&P 500 steg också 1 procent men till 2.066. Tekniktunga Nasdaq Composite klättrade 1,2 procent till 4.775.

Omkring 700 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade drygt 1.600 miljoner aktier omsatts.

”Förra veckan var galen med ras i detaljister trots fin detaljhandelsstatistik. Rapportsäsongen är över och nu funderar investerare på hur det andra halvåret kommer se ut. Råvarorna upplever en del köptryck, varför det finns hopp om en förbättring i den industriella delen av ekonomin”, sade Craig Sterling, analyschef vid Pioneer Investment i Boston, till Bloomberg News.

Goldman Sachs tror att oljemarknaden kommer befinna sig i underutbud andra halvåret, vilket skickade upp WTI-oljan drygt 3 procent. Rörelsen hjälpte energisektorn som var bäst presterande i S&P500, aktier som Chevron och Exxon plussade dryga procenten vardera. Freeport-McMoran, USA:s största gruvbolag och en världens största kopparproducenter, hade sannolikt medvind av oljan sedan aktien ökat 6 procent.

Vidare klättrade Apple nära 4 procent på nyheten att Warren Buffetts Berkshire Hathaway, äger 9,8 miljoner aktier i teknikjätten. Innehavet är värt cirka 1,1 miljarder dollar motsvarande 9 miljarder kronor. Aktien var bäst presterande och den största indexbidragaren i Dow Jones.

Ännu bättre gick det för Tribune Publishing som rusade 21 procent till 14 dollar per aktie, sedan Gannett höjt sitt bud till 15 dollar på mediabolaget.

Avslutningsvis rusade Anacor 55 procent sedan Pfizer köpt bolaget, vars flaggskeppspreparat mot eksem ligger under granskning av FDA, för drygt 5 miljarder dollar.

Räntan på en tioårig amerikansk statsobligation steg 5 punkter till 1,74 procent.

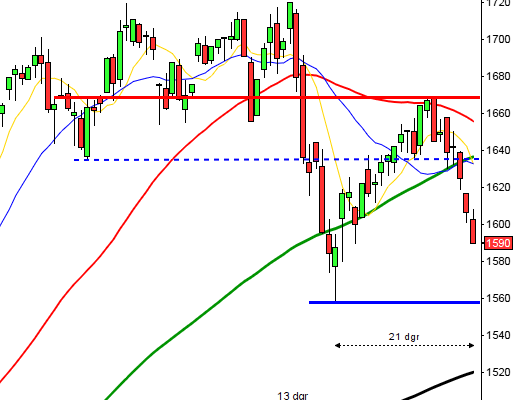

Stockholmsbörsen igår: Igår skrev jag: ”Om det visar sig att 1342 där kursen vände ner förra tisdagen blir en ny lägre topp är det ett tecken på att köparna är svagare än jag tidigare trott. Om inte nivån tas ut och hålls inom kort talar mer för att kommer se ett besök av 1250 inom kort.”

Måndagen inleddes med en nedgång och ett test av 1312-nivån. Högstanivån på första timmens box vid 1324 höll emot fram till USA-öppningen då vi bjöds på ett utbrott från den stigande triangeln som skapades under första delen av dagen. Stängningen skedde vid 1336,1 som blev dagshögsta och motsvarade en uppgång med stabila 1,0 procent.

OMXS30-indexet tog sig igår förbi 1324 och stängde för första gången sedan den 22 april ovanför EMA-8 vilket är en liten positiv pusselbit. Nästa delmål sätter jag något defensivt kring 1360 men om den nivån inte nås är det ytterligare ett svaghetstecken.

Volymen igår var av naturliga skäl betydligt lägre än normalt eftersom många börser i europa höll stängt. Det innebär oxå att vi ska vara försiktiga med att väga in för mycket i tolkningen av gårdagens candle.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Camurus (kl 8.00), Precise Biometrics (ändrat datum från 16/5) (kl 8.00), Episurf Medical (kl 8.30), Multiq (kl 8.30), Kabe (kl 15.00)

FIRST NORTH

– SJR (kl 9.00), Karessa, Magnolia Bostad, Mindmancer, VA Automotive

AKTIETORGET

– Ecoclime Comfort Ceilings, Greater Than, NFO Drives, Oboya Horticulture (ändrat datum från 25/5), Peptonic, Prostalund, Slottsviken Fastighetsaktiebolag, Spectracure, True Heading, Xtranet

ÖVRIGA UTLÄNDSKA

– Vodafone (kl 8.00), Home Depot (kl 12.00), Wal-Mart (kl 13.00)

STÄMMOR

– Attendo, Bahnhof, Greater Than, Impact Coatings, Kabe, Mavshack, Mertiva (ändrat datum från 7/4), Millicom, Multiq, Nordic Leisure, Oriflame, Precise Biometrics, Prostalund, Raysearch, Recyctec, Senzime (extra), Stureguld, Switchcore, Unibet, Vostok New Ventures, Xtranet

BÖRS- OCH BOLAGSPRESENTATIONER

– Precise Biometrics: telefonkonferens kl 10.00

– Nuevolution: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Swedol: presenterar försäljningssiffror för april kl 8.30

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Venue Retail Group: anmälningstid i nyemission avslutas

– Zenergy: första dag för handel utan unirätter i nyemission

KAPITALMARKNADSDAG

– Alma Media kl 8.00-14.00

EXKLUSIVE UTDELNING

– Autoliv (0:58 usd kv.vis), Enea (första dag för handel utan inlösenrätt i inlösenprogram)

ÖVRIGT BOLAG OCH BÖRS

– Oslobörsen helgstängd

MAKROSTATISTIK

– Japan: industriproduktion (def) mars kl 6.30

– Storbritannien: KPI april kl 10.30

– Storbritannien: PPI april kl 10.30

– Storbritannien: ONS huspriser april kl 10.30

– EMU: handelsbalans mars kl 11.00

– USA: TRE detaljhandel, veckodata kl 13.45

– USA: bostadsbyggande april kl 14.30

– USA: KPI april kl 14.30

– USA: Redbook detaljhandel, veckodata kl 14.55

– USA: industriproduktion, kapacitetsutnyttjande april kl 15.15

POLITIK

– USA: primärval i Kentucky, Oregon, Washington

CENTRALBANKER

– RBA: protokoll från majmötet kl 3.30

– Riksbanken: resultat omvänd repa kl 10.15

– Riksbanken: Henry Ohlsson talar i Uppsala om risker och variationer på den svenska bostadsmarknaden. Ingen publicering kl 10.30

– Riksbanken: Martin Flodén medverkar vid LO-seminarium om jämviktsarbetslöshet kl 13.00

– Fed: John Williams och Dennis Lockhart intervjuas av Politico kl 18.00

– Fed: Robert Kaplan i frågestund kl 19.15

MAKRO ÖVRIGT

– FI: risk- och tillsynsrapport område försäkringar kl 9.00

– Business Sweden: Exportchefsindex 2 kv kl 9.30

USA-börsen igår: Igår skrev jag: ”Inför veckostarten utmanas vattendelaren 2040 men det är gott om stöd på ovansidan och risken är stor för att vi kommer få en fortsatt skvalpig handel.”

Måndagen innebar uppgångar fram till en timme innan stängning. Det är lockande att skriva att köparna dominerade större delen av dagen men det var snarare avsaknad av säljare som gjorde att kursen lyfte, mer om det längre ner i analysen. Stängningen vid 2066,6 motsvarade en uppgång med 1,0 procent.

Som candlestick var det den ”längsta” gröna kursstapeln sedan den 6 april men stängningsmässigt var den 10 maj starkare. I dagsgrafen bjöds vi på en bullish engulfing och då är det väl bara att navigera för uppgång, eller? Nej det är faktiskt så att av de 100 Bullish engulfing som vi sett i SP500 sedan början av 2001 har 51 av dessa inneburit att kursen stått lägre en vecka senare och sedan 2011 har 56 procent inneburit lägre notering fem dagar senare. Det gäller alltså att sätta alla formationer i sitt sammanhang.

Volymen igår var ungefär densamma som i fredags men 14 procent under det dagliga snittet för de senaste tre månaderna. VIX föll med 2,4 procent till 14,7 vilket innebär att placerarkollektivet väntar sig rörelser mellan 2155 och 1980 den kommande månaden. Den låga nivån på VIX i relation till hur mycket kursen stigit hos S&P 500 sedan mitten av februari talar för att VIX är på väg att vända upp och att en topp är trolig i det breda indexet S&P500.