(Nyhetsbyrån Direkt): En starkare amerikansk sysselsättning än väntat och en lägre arbetslöshet låg bakom ett fredagsrally på USA-börserna. Banker hörde till de mest lyckosamma.

(Nyhetsbyrån Direkt): En starkare amerikansk sysselsättning än väntat och en lägre arbetslöshet låg bakom ett fredagsrally på USA-börserna. Banker hörde till de mest lyckosamma.

”Det här ses som bra nyheter på marknaden, eftersom det har validerats av en hel del tidigare statistik som pekat mot jobbtillväxt och ekonomisk tillväxt. Jag tror inte att detta ändrar Feds planer alls”, sade Jonathan Corpina, på Meridian Equity Partners, till Bloomberg News.

Veckan hade annars präglats av nervositet, till följd av geopolitiska rubriker och svaghetstecken från den europeiska ekonomin.

Dow Jones Industrial Average stängde 1,2 procent högre på indexnivån 17.008. Det bredare S&P 500 steg 1,1 procent till 1.968, medan tekniktunga Nasdaq Composite lyfte 1,0 procent till 4.476.

Omsättningen uppgick till 720 miljoner aktier på New York Stock Exchange och 1,8 miljarder på Nasdaq.

Antalet sysselsatta utanför jordbrukssektorn i USA ökade med 248.000 personer i september. Arbetslösheten var 5,9 procent, jämfört med oreviderade 6,1 procent månaden före, vilket var den lägsta nivån sedan juli 2008.

Analytiker räknade med att sysselsättningen skulle ha stigit med 215.000 personer jämfört med månaden före, och att arbetslösheten skulle uppgå till 6,1 procent.

Både Markits och ISM:s inköpschefsindex för tjänstesektorn sjönk i september, men var på högre nivåer än väntat.

På bolagsfronten steg i stort sett samtliga aktier i Dow Jones, där uppgångarna leddes av Goldman Sachs och JP Morgan som klättrade 2,8 respektive 2,5 procent.

Maskintillverkaren Caterpillar slutade dock på oförändrat.

Apple stängde 0,3 procent lägre sedan Deutsche Bank sänkt sin rekommendation för aktien till behåll. Vidare cirkulerade uppgifter i media att Apple kommer att presentera nya Ipad-modeller vid eventet som är planerat den 16 oktober.

Elbilstillverkaren Tesla avancerade 1,5 procent. Bolagets vd Elon Musk meddelade på Twitter att Tesla nästa vecka ska presentera en ny produkt, ”D”, tillsammans med ”något annat”.

Speciallistläkemedelsbolaget Mylan steg 8,0 procent efter att det höjt sin vinstprognos för det tredje kvartalet och för helåret.

Vidare steg medicinteknikbolaget Covidien 5,3 procent. Medtronic upprepade sitt åtagande om att förvärva bolaget genom att klargöra hur finansiering ska ske.

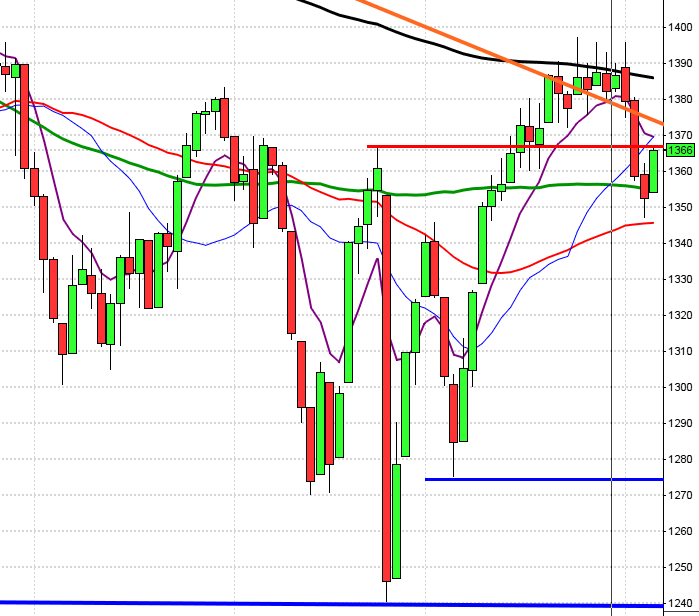

Stockholmsbörsen: För lite mer än en vecka sedan skrev jag: ”Det pågående månadsskiftet tillhör historiskt de sämsta och har en historiskt negativ avkastning”. Med facit i hand kan vi konstatera att inte heller detta år bättrade på statistiken. Under föregående vecka punkterades till att börja med alla de medelvärden jag använder för att beskriva sentimentet. I fredags kom dock köparna tillbaks och fick efter ett positivt gap till en stängning ovanför primärtrenden. Stängningen vid 1368,7 motsvarade en uppgång med 1,1 procent.

Fredagens kursstapel indikerar en viss tveksamhet från säljarnas sida men den bullish harami som effektuerades tillhör inte de mest träffsäkra formationerna.

Volymen i fredags går var betydligt lägre än den vid de senaste dagarnas nedställ men bara 2,7 procent lägre än det dagliga snittet för de senaste tre månaderna. Det blir nu viktigt att hålla koll på om de stora elefanterna kommer att lämna några betydande avtryck under uppgångsdagarna.

Totalt steg 295 aktier i fredags medan 182 stängde ner. 95 procent av aktierna på OMXS30 steg.

Högst omsatta aktier i fredags blev Volvo B där aktier för 728 miljoner kronor omsattes. HM B kom på andra plats där aktier för 624 miljoner kronor omsattes. Ericsson B kom på tredje plats och totalt omsattes aktier för 558 miljoner kronor. Störst påverkan på OMXS30-indexet, som steg med 15,6 punkter hade Nordea, Nokia, SEB A, Eric B och HM B som tillsammans lyfte indexet med knappt 8 punkter.

Ingen sektor stängde på minus i fredags. Bäst gick teknologi och basråvaror.

Bäst utveckling av aktierna som ingår i OMXS30 hade i fredags Kinnevik B (+3,7%) följt av Nokia (+2,4%) och SSAB A (+2,3%). Sämst gick Sandvik (-0,2%) och Lundin Petroleum (-0,1%) följt av Swedish Match (-0,0%).

OMXS30 inför veckostarten:

SP500 inför veckostarten:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Industrivärden (kl 9.00)

AKTIETORGET

– Phase Holographic

STÄMMOR

– Anoto (extra), Phase Holographic

BÖRSSTATISTIK

– Melker Schörling: presenterar substansvärde

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– East Cap Explorer: presenterar fondinnehavens värdeutveckling

– Fordon: uppdatering bilförsäljning Västeuropa i september från LMC Automotive

– Norwegian: trafiksiffror för september

– Svolder: presenterar substansvärde

MAKROSTATISTIK

– Tyskland: industriorder augusti kl 8.00

– SCB: Sveriges ekonomi – statistiskt perspektiv 2 kv kl 9.30

CENTRALBANKER

– Riksbanken: fullmäktige sammanträder kl 9.00

MAKRO ÖVRIGT

– SCB: seminarium om konjunkturen och den låga inflationen, vice riksbankschef Per Jansson deltar kl 9.30-11.30

USA: Så här skrev jag för lite mer än en vecka sedan: ”Månadsskiftet september/oktober tillhör inte de bästa och att vi ska vara beredda på tvära kast. Som jag påpekat under några veckors tid är det mer än 70 procents chans för en lågpunkt tom den 8:e oktober”. I torsdags inleddes kursen ner mot 1926 där köparna för första gången på nästan en vecka sög upp säljtrycket. I fredags fortsatte uppgången och den psykologiska 50%-nivån kring 1960 togs ut. Stängningen vid 1968 i fredags som motsvarade en uppgång med 1,1 procent noterades strax under 50-dagars medelvärde relativt högt upp i kursstapeln vilket jag tillsvidare placerar i den positiva vågskålen.

Torsdagens positiva hammer följt av fredagens uppgång innebär att köparna skapat förutsättningar för en uppgång. På ovansidan möter dock en hel del tuffa motstånd och det ska nu bli spännande om det var ett lättnadsrally i en begynnande nedgång eller om det är ett omslag i en korta- och medellånga trenden som är värt att följa.

Volymen i fredags var högre än i torsdags och hela 19 procent högre än det dagliga snittet för de senaste tre månaderna, även det något som jag ser som positivt.

Bästa sektorer i fredags blev hälsovård, verkstad och finans som alla steg med mer än 1,0 procent. Sämst gick energi och basråvaror.

Tre av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg i fredags. Apple fortsatte ner med 0,3 procent och stängde på $99,6. Google steg med 0,9 procent för att stänga vid $575,3. Twitter avancerade med hela 4,0 procent för att till slut stänga vid $53,9. Den sociala kollegan Facebook steg med 0,5 procent och stängde på $77,4.

Asien: Det var inledande nedgångar på börserna i de asiatiska tidszonerna när veckan inleddes men det är nu istället tendenser till lite mer köptryck.

Nikkei: +1,2%

Kospi: -0,4%

Shanghai: Helgdag

Hang Seng: +1,4%

Taiwan: -0,1%

Bombay: Helgdag

All Ordinaries: -0,4%