NEW YORK: BANK BIDROG TILL UPPGÅNG SOM GRÖPTES UR, S&P +0,2%

NEW YORK: BANK BIDROG TILL UPPGÅNG SOM GRÖPTES UR, S&P +0,2%

STOCKHOLM (Direkt) De amerikanska börserna stängde fredagshandeln på plus, dock gröptes större delen av uppgången ut ju längre sessionen pågick. Positiva bankrapporter gav stöd samtidigt som teknikaktier hade viss luft under vingarna.

Vid stängning noterades Dow Jones industriindex till den oförändrade nivån 19.885. S&P 500 steg 0,2 procent till 2.274 och Nasdaqs kompositindex ökade 0,5 procent till 5.574.

Bankaktier, som tillhörde 2016 års vinnare, startade rapportsäsongen i en positiv anda med bland annat JP Morgan på plus 0,5 procent efter att ha stigit cirka 50 procent på ett år. Resultatet var 24 procent högre än motsvarande period i fjol samtidigt som intäkterna från obligationshandeln steg mer än väntat.

”Den amerikanska ekonomin ser ut att bygga momentum. Det finns möjligheter för bra rationella och genomtänkta policybeslut som kan driva tillväxten”, sade Jamie Dimon, JP Morgans vd, enligt Bloomberg News.

Bank of Americas vinst var också något högre än väntat, främst tack vare kostnadsbesparingar. Att intäkterna inom obligationshandeln inte nådde upp till estimaten kan ha hållit tillbaka aktien som steg 0,4 procent.

S&P500 bankindex har rusat med cirka 17 procent sedan valet och har således utklassat storbolagsindex S&P500 som är upp drygt 6 procent under samma period.

”Rapportsäsongen är såklart nyckeln för att vi ska kunna gå framåt, det hela har startat bra”, sade Mike Baele, chef vid US Bank i Portland, till Reuters.

Starkast utvecklades Wells Fargo med en uppgång om 1,5 procent efter att banken, som har stort fokus på privatpersoner, slagit vinstförväntningarna med knapp marginal.

Före börsöppningen visade statistik en något svagare ökning än väntat i detaljhandelns försäljning vilket pressade Mc Donalds 0,5 procent och andra konsumentinriktade aktier.

Största boost till uppgången på Nasdaq-index var Facebook som avancerade 1,4 procent efter att Raymond James uppgraderat aktien till starkt köp.

De samlade vinsterna för bolagen inom S&P500 väntas ha stigit med 6,2 procent under det fjärde kvartalet, överlag hjälpta av finansaktier, enligt estimat från Reuters.

Räntan på den amerikanska tioåriga statsobligationen var upp 3 punkter till 2,39 procent.

Stockholmsbörsen: För en vecka sedan skrev jag: ”Chansen för att golvet i den rådande tradingrangen ska punkteras ökar om bekräftelsenivån kring 50 hos dagsmomentum punkteras. En eventuell rekyl kommer däremot att erbjuda bättre edge att ta nya positioner för uppgång. Min grundsyn är positiv både på kort och lång sikt men jag vill helst se köparna komma tillbaks med kraft kring området mellan 1500 och golvet i den medellånga stigande trendkanalen som för tillfället möter upp kring 1490.”

Den gångna veckan inleddes med att golvet i tradingrangen punkterades och därefter föll kursen ner till 1500-nivån där köparna sög upp säljtrycket i fredags. Den kraftiga uppgången i fredags eliminerade hela nedgången under de första dagarna i förra veckan vilket fick veckan att stänga på ett marginellt plus. Totalt har OMXS30 därmed stigit med 0,4 procent sedan årsskiftet och följer än så länge den historiska utvecklingen väl.

I fredags blev Electrolux det enda storbolag som stängde rött och backade 0,4 procent. Mest upp var Fingerprint Cards som klättrade 2,8 procent på eftermiddagen. Volvo hörde till de mest handlade med kursen 0,5 procent upp, sämre än index sedan Nordea Markets sänkt sin rekommendation till behåll från tidigare köp. Ericsson berättade om ett strategiskt partnerskap med China Mobile inom sakernas internet. Natixis Securities höjde samtidigt riktkursen till 60 kronor från 50 kronor och upprepade rekommendationen neutral. Aktien steg 1 procent till 53,10 kronor.

I veckografen avslutades det gångna året, som jag skrev för en vecka sedan, med stängningar långt ner i veckostaplarna. Förra veckan blev istället en hammerliknande positiv reversalstapel. I dagsgrafen bjöds vi på en positiv reversalstapel i onsdags som bekräftades med besked i fredags, med perfekt tajming. Nu blir det spännande att se om köparna har det självförtroende som krävs för att ta ut närmaste pivottopp vid 1541. Om det istället visar sig att vi får en ny lägre pivottopp vill jag helst inte se att 1500-nivån ger vika vid nästa rekyl för då ökar risken för ett besök nedåt 1470 eller eventuellt 1420.

Volymen har bortsett från i fredags noterats över det dagliga snittet men veckan avslutades trots den extremt positiva fortsättningsformationen med en volym som var 14 procent under det dagliga snittet för de senaste tre månaderna. Volymbalansen uppvisar med andra ord en viss svaghet men det är för tidigt att spekulera i det än. Idag kommer dock volymen att vara lägre än snittet eftersom de amerikanska börserna håller stängt.

Nyhetsbyrån Direkt:

RAPPORTER

ÖVRIGA UTLÄNDSKA

– Rio Tinto (operativ uppdatering)

STÄMMOR

– Cantargia (extra), Catena (extra), Effnetplattformen (extra), VBG (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Fondbolagens förening: pressträff kl 9.00

– SE jobbar 9-18 (ingen kvällstjänst pga helgstängt i USA)

BÖRSSTATISTIK

– H&M: presenterar försäljningssiffror för december kl 8.00

– Swedol: presenterar försäljningssiffror för december kl 8.30

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– AQ Group: första dag för handel på Nasdaq Stockholm efter flytt från Aktietorget

– Karo Pharma: meddelar fullständiga villkor i nyemission

– Transcom: anmälningstid i Altors bud väntas inledas

KAPITALMARKNADSDAG

– Aker BP

ÖVRIGT BOLAG OCH BÖRS

– USA-börserna stängda pga Martin Luther King Day

MAKROSTATISTIK

– Japan: maskinorder november kl 0.50

– Storbritannien: Rightmove husprisindex januari kl 1.01

– Mäklarstatistik: bostadspriser december kl 6.00

– Valueguard: bostadspriser december kl 9.00

– AF: veckostatistik kl 10.45

– EMU: handelsbalans november kl 11.00

– Polen: KPI december kl 14.00

MAKRO ÖVRIGT

* IMF: uppdaterad global konjunkturprognos kl 15.00

– World Economic Forums årsmöte i Davos

– USA: helgstängt, Martin Luther King Day

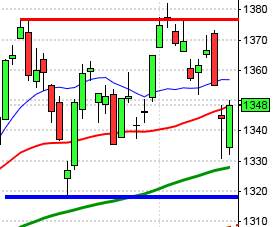

USA-börsen: För en vecka sedan skrev jag: ”Det råder en positiv underton och mycket tyder på att vi är på väg att få ett utbrott upp genom den rådande tradingrangen. Det råder dock en negativ divergens och tajmingen enligt cykelindikatorn är inte den bästa att ta nya positioner för uppgång. Att gå kort är däremot inte ett alternativ, än så länge.”

Den gångna veckan inleddes skvalpigt men både i onsdags och torsdags sögs säljtrycket upp och stängningarna skedde ovanför de kortare sentimentsnivåerna. Totalt föll SP500-indexet med marginella 0,1 procent den gångna veckan vilket innebär att årets uppgång hittills skrivs till 1,6 procent.

De två senaste veckornas candlesticks har stängt i de övre delarna strax under taket i den rådande tradingrangen och ATH. I det något längre perspektivet är det goda förutsättningar för en uppgång, om man studerar trendstyrkan och jämför med historien. I den negativa vågskålen har uppgången det senaste året på mer än en normal årsuppgång skapat en kraftig divergens. Jag har gått igenom SP500 sedan 1930 och till dags dato och kan inte hitta mer än tre tillfällen de senaste 80 åren där den negativa divergensen mot MACD i månadsgrafen var lika påtaglig. De tillfällen jag hittar där kursen rusat och det samtidigt uppstått tydliga negativa divergens mot MACD var från topparna 1966/1968, 1998/2000 och nu 2015/2007.

Volymen den gångna veckan har förutom att den avtagit dag för dag även noterats klart under det dagliga snittet för de senaste tre månaderna. Volymbalansen (OBV) noteras strax under decembertopparna och utmanar tremånaderssnittet som inte punkterats sedan slutet av augusti.