Stockholmsbörsen: Spekulationerna kring ett besked från ECB om det blir något obligatorisk köp av skräpobligationer och räntebeskedet under torsden håller marknaden på halster. Kommer Tyskland att sätta käppar i hjulen för obligationsförslaget (vilket jag hoppas), risk för att beskedet dröjer till i mitten av oktober.

Stockholmsbörsen: Spekulationerna kring ett besked från ECB om det blir något obligatorisk köp av skräpobligationer och räntebeskedet under torsden håller marknaden på halster. Kommer Tyskland att sätta käppar i hjulen för obligationsförslaget (vilket jag hoppas), risk för att beskedet dröjer till i mitten av oktober.

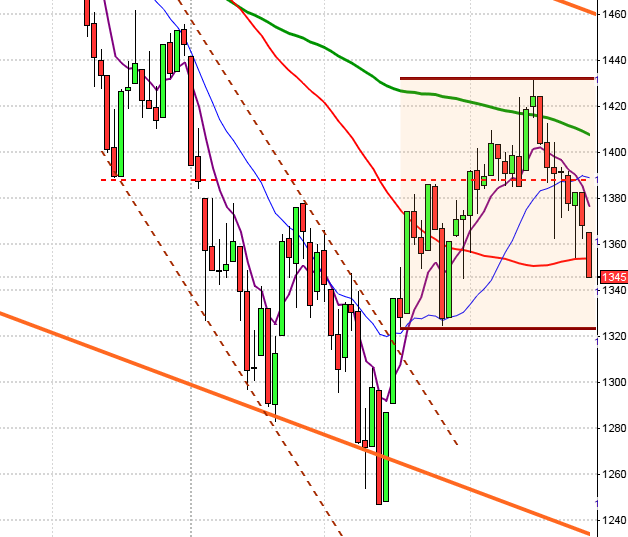

Teknisk analys OMXS30: Som jag skrev igår var det mest troliga att vi skulle få en mindre nedgång inledningsvis, vilket vi fick ner till stödnivån vid primärtrenden 1029 som jag skrev om igår. Lite oväntat kom köparna då tillbaks och lyckades till slut få till en stängning strax ovanför nollan på 1038,0 vilket motsvarade en måttlig uppgång med 0,2 procent.

Uppgången för OMXS30 hittills i år noteras inför dagen på 5,1 procent.

Omsättningen igår var den högsta sedan den 2:a augusti och uppgick till 10 miljarder vilket var 8,6 procent högre än det dagliga snittet för de senaste tre månaderna som nu är nere på 9,2 miljarder kronor. Jag skrev igår: ”Det vi ska komma ihåg när volymerna är så pass låga är att det är enkelt för stora aktörer att påverka kurserna i önskad riktning, som inte behöver vara den mest troliga…”. Detta gäller fortfarande.

Bästa sektorer under onsdagen blev mat-, hälso- och gruvbolag. Sämst gick det för teknologi där Nokia agerade sänke.

Bäst utveckling igår bland de 62 aktier jag dagligen bevakar blev det för Africa Oil, Electrolux och Husqvarna. Sämst gick Alfa Laval, SEB och Swedish Match.

Högst omsatta aktier under onsdagen blev Electrolux B (+2,9%), Nokia (-12,9%, lyckad blankningsrek om jag får säga det själv) följt av TeliaSonera (+1,5%).

S&P 500: Laddar för en större rörelse. Så länge inte 1395 punkteras är sannolikheten större att utbrottet sker uppåt.

OMXS30: Effektuerade en positiv reversalformation igår som kan vara början på en ny positiv trend. Punkteras 1032 med en bekräftad dagsstängning får vi en första ”allvarlig” säljsignal.

Rapporter idag:

– Oasmia (kl 9.00)Utländska rapporter idag, som kan vara av intresse:

– Accuray (efter USA-börsernas stängning), Navistar (före USA-börsernas öppning)Tider som är intressanta idag:

* Australien: Sysselsättningssiffror kl 03.03 (sjönk från 5,2% till 5,1% mot förväntade 5,3%)

– Japan: Centralbankens ordförande håller tal kl 05.40

– Nederländerna: KPI augusti kl 9.30

– SCB: tjänsteproduktionsindex juli kl 9.30

* Riksbanken SWE: räntebesked och penningpolitisk uppföljning kl 9.30

– SCB: restaurangindex juli kl 9.30

– EMU: BNP (prel) 2 kv kl 11.00

– Tyskland: industriorder juli kl 12.00

– BOE: räntebesked kl 13.00

– USA: Challenger varselstatistik augusti kl 13.30

* ECB: räntebesked kl 13.45

* USA: ADP sysselsättning privat sektor augusti kl 14.15

* USA: nyanmälda arbetslösa v 35 kl 14.30

* ECB: presskonferens med Mario Draghi kl 14.30

– USA: Bloomberg konsumentförtroende veckoindex kl 15.45

– USA: ISM inköpschefsindex tjänstesektor augusti kl 16.00

– USA: Lagring av naturgas kl 16.30

– USA: DOE veckovisa oljelager kl 17.00

USA: Marknaden väntar på ECB:s räntebesked och eventuella obligatoriska, obegränsade uppköp av skräpobligationer idag (torsdag). I nästa vecka får vi besked från Fed om det blir några ytterligare stöd i närtid eller inte. Fedex backade 2,0 procent igår och bolaget anses vara en bra konjunkturindikator.

Även under onsdagen var det små kursrörelser. Högsta- respektive lägstanoteringarna på S&P 500 blev 1408,7 och 1401,3. Bägge noterades under den första handelstimmen. Stängningskursen 1403,3 motsvarade en marginell nedgång med 0,1 procent. Av de senaste 12 handelsdagarna har indexet stängt rött 8 gånger. Totalt omsattes 2,2 miljarder aktier vilket var 10 procent lägre än det dagliga snittet för de senaste tre månaderna.

Förra veckan innebar åter en marginell nedgång med 0,3 procent vilket innebär att augusti månad stängde på plus 3 procent och att uppgången hittills i år uppgår till 11,6 procent. De senaste tre månaderna har därmed stängt på plus och årsmedelvärdet som är stigande hittar vi nu kring 1320.

Nasdaq Composite har stigit med 18,0 procent hittills i år och DJIA med 6,8 procent.

Asien: Det är små rörelser mestadels uppåt på de asiatiska börserna idag på morgonen. I Australien stiger All Ordinaries med 0,7 procent efter något bättre sysselsättningssiffror än väntat.