(Nyhetsbyrån Direkt): Efter att ha rört sig i ett begränsat spann under hela måndagens session stängde USA-indexen i regionerna kring nollstrecket, mot bakgrund av fredagens stängning som inneburit nya rekordhögsta för S&P 500 och Dow Jones.

(Nyhetsbyrån Direkt): Efter att ha rört sig i ett begränsat spann under hela måndagens session stängde USA-indexen i regionerna kring nollstrecket, mot bakgrund av fredagens stängning som inneburit nya rekordhögsta för S&P 500 och Dow Jones.

Amerikansk statistik över tillverkningsindustrin och bostadsmarknaden var bättre än väntad men lyckades inte lyfta indexen som bland annat dämpades av svagare statistikutfall i Europa och fortsatta spänningar i Irak.

Dow Jones Industrial Average stängde ned 0,1 procent till indexnivån 16.937, medan både det bredare S&P 500 och tekniktunga Nasdaq Composite stängde oförändrade på nivåerna 1.963 respektive 4.369.

Omsättningen var 530 miljoner aktier på New York Stock Exchange och 1,7 miljarder på Nasdaq.

”Vi ligger på all-time highs och har en geopolitisk situation därute som fortsatt väger på marknaden. Men vi har balans i USA med bra ekonomiska data”, sade Bill Stone, investeringsstrateg vid PNC Wealth Management, till Bloomberg News syftande på spänningarna i Irak.

I statistikväg inkom måndagens höjdpunkter i USA – Markits preliminära inköpschefsindex och NAR:s bostadssiffror – båda över marknadens förväntningar.

Markits index över tillverkningsindustrin i USA visade på en oväntad uppgång under maj, från 56,4 till 57,5 att jämföra med väntade 56,0, medan försäljningen av befintliga bostäder i landet steg 4,9 procent under samma månad – mer än en väntad uppgång om 1,9 procent.

I den negativa vågskålen hittades samtidigt svagare data från andra sidan Atlanten, där PMI-siffror från euroområdet inkom under förväntan under

måndagsförmiddagen svensk tid.

På bolagsfronten meddelade General Electric att det säkrat köpet av franska Alstoms energitillgångar för 17 miljarder dollar, sedan Alstoms delägare Bouygues på söndagen meddelat att det säljer upp till 20 procent av sitt innehav till den franska staten – ett av den franska statens villkor för att köpet skulle gå igenom. General Electric backade 1,1 procent.

Stockholmsbörsen: Gårdagen inleddes med en nedgång till stödet vid 1382 där köparna sög upp säljtrycket. Vid kl 11.00 hade ”boxen” tagits ut och köparna höll i taktpinnen upp mot 1400-nivån. Stängningen vid 1396,1 motsvarade en uppgång med 0,7 procent.

Gårdagens kursstapel var en positiv reversalstapel med en stängning strax ovanför 20-dagars medelvärde och förutsättningarna för en uppgång mot 1410 har därmed ökat.

Varje dag den senaste veckan har jag skrivit om att 1393 utgjort en viktig sentimentsnivå och gör så fortfarande. Skulle nivån punkteras idag är det istället en förstärkt säljsignal vi ser.

Gårdagens volym var lägre än i torsdags och 13 procent under det dagliga genomsnittet för de senaste tre månaderna.

Totalt steg 278 aktier igår medan 218 backade. 70 procent av aktierna på Largecap steg.

Högst omsatta aktier under måndagen blev HM B där aktier för 881 miljoner kronor omsattes. Eric B kom på andra plats där aktier för 833 miljoner kronor omsattes. Nordea kom på tredje plats med totalt 805 miljoner kronors omsättning.

Bästa sektorer under gårdagen blev basråvaror och konsumenttjänster. Sämsta sektorer blev kraftbolag oljebolag.

Bäst utveckling av aktierna som ingår i OMXS30 hade under veckoinledningen Getinge B (+2,6%) följt av Securitas B (+2,2%) och Boliden (+2,2%). Sämst gick AstraZeneca (-1,6%) och ABB (-0,8%) följt av Assa Abloy B (-0,4%).

OMXS30 inför tisdagen:

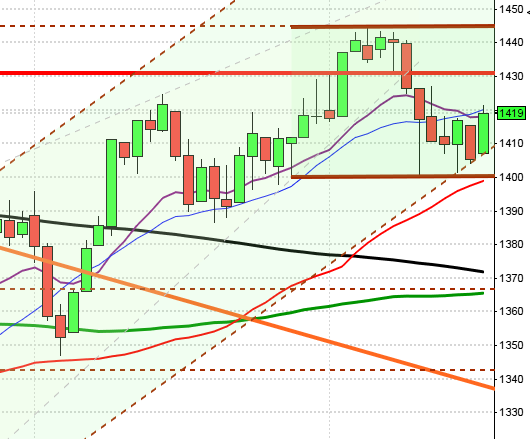

S&P500 inför tisdagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

STÄMMOR

– Alteco Medical

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Availo: förlängd anmälningstid i IP-Onlys bud avslutas

– Availo: sista dag för handel på Stockholmsbörsen efter uppköp

– VJ 1890: första dag för handel utan teckningsrätt i nyemission

MAKROSTATISTIK

– Tyskland: IFO-index juni kl 10.00

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: FHFA husprisindex april kl 15.00

– USA: S&P/Case-Shiller husprisindex april kl 15.00

* USA: hushållens konfidensindikator juni kl 16.00

– USA: försäljning nya hem maj kl 16.00

CENTRALBANKER

– RB: reparesultat kl 10.15

* Storbritannien: Centralbankschefen Carney talar 10.30

– ECB: reparesultat kl 11.15

– Riksbanken: direktionen sammanträder kl 13.00

– Ungern: räntebesked kl 14.00

USA: Veckan inleddes med skvalpiga rörelser mellan 1963,5 och 1959,0. Stängningen vid 1962,5 noterades på samma nivå som i fredags.

Det har inte hänt så mycket med den tekniska bilden sedan igår.

Volymen var naturligtvis lägre än i fredags och 20 procent under det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev energi och basråvaror. Sämst gick hälsovård och sällanköpsvaror.

Tre av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte ner med 0,1 procent för att stänga vid $90,8. Google fortsatte upp även under måndagen och steg med 1,5 procent för att stänga vid $564,9. Twitter avancerade 0,7 procent och stängde vid $39,5 och även den sociala kollegan Facebook steg med 1,4 procent och stängde till slut vid $65,4.

Asien: Det små, mestadels positiva rörelser på börserna i de asiatiska tidszonerna nu på morgonen.

Nikkei: +0,1%

Kospi: +1,0%

Shanghai: +0,4%

Hang Seng: +0,4%

Taiwan: +0,1%

Bombay: +1,1%

All Ordinaries: -0,3%