NEW YORK: ÖKAD MARKNADSOPTIMISM EFTER NY DATA, S&P500 +0,2%

NEW YORK: ÖKAD MARKNADSOPTIMISM EFTER NY DATA, S&P500 +0,2%

STOCKHOLM (Direkt) USA-börserna stängde torsdagens handel på plus efter att ny statistik stärkt optimismen gällande den amerikanska ekonomin. Förhoppningarna om att Grekland är nära ett avtal med sina kreditgivare grusades dock efter nyheten om att IMF lämnat skuldförhandlingarna.

Vid klockan 16.30 noterades Dow Jones Industrial Average upp 0,2 procent till indexnivån 18.043, medan det bredare S&P 500 ökade 0,2 procent till nivån 2.109. Tekniktunga Nasdaq Composite steg med 0,1 procent till 5.082.

Omsättningen uppgick till 691 miljoner aktier på New York Stock Exchange samt 1,6 miljarder på Nasdaq.

Detaljhandelsstatistiken för maj, som presenterades under torsdagen, visade en tydlig konsumtionsökning; ett tecken på att hushållen börjat återinföra vinsterna från de senaste månadernas jobbtillväxt och lägre energikostnader till ekonomin.

Av de enskilda aktierna hamnade Amazon i rampljuset efter att den Europeiska Kommissionen inlett en konkurrensundersökning av företagets affärsmetoder gällande distribution av e-böcker. Trots detta steg aktien med 0,5 procent.

Även Nike skapade rubriker efter avslöjandet att sportföretaget tar över rättigheterna att förse spelarna i den amerikanska basketligan NBA med kläder. Aktien avancerade med strax över en halv procent.

Lululemon, som tidigare i veckan tillhört vinnarna på börsen, backade 1,1 procent på nyheten att yogamärkets grundare säljer sin ägarandel på 14,2 procent.

Räntan på en tioårig amerikansk statsobligation minskade med 10 punkter till 2,38 procent.

Stockholmsbörsen igår: Inför tisdagen skrev jag: ”På kort sikt är jag svagt negativ så länge inte 1635 och ännu hellre 1669 tas ut men jag anser att en positiv candlesticksformation kring nuvarande nivå och ner mot 1558 är värd att agera på med ett par dagars tidshorizont.”

I tisdags som effektuerades en positiv CS-formation och det var som jag nämnt i flera veckor något vi var beredda på. I onsdags bekräftades signalen och igår var kursen uppe och tangerade 1620-nivån men stängningen skedde strax under mitten vid 1604,9 som motsvarade en måttlig nedgång med 0,3 procent.

Torsdagens lilla box är ett tecken på osäkerhet men samtidigt är små kursstaplar ofta att ses som pausformationer när de inträffar efter en kraftansträngning som vi bjöds på i onsdags. Sentimentsnivån för de senaste dagarna hittar vi kring 1592 och än så länge är den nivån intakt.

Volymen var den högsta under den gångna veckan men trots det 15 procent under det dagliga snittet för de senaste tre månaderna.

Bästa sektorer under gårdagen blev hälsovård och finans. Sämst gick och den enda som steg igår var defensiva kraftbolag. Sämst gick hälsovård och teknologi. De aktier på OMXS30 som lyfte indexet mest var SEB och Swedbank medan Eric B och Atlas Copco tyngde mest. Totalt steg 282 aktier på Stockholmsbörsen medan 292 stängde på minus. Jag har de senaste veckorna pratat om att isen börjar bli tunnare och det tillsammans med den negativa volymbalansen är en varningssignal.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Svolder

FIRST NORTH

– Medcap

STÄMMOR

– Axon Kids, Empire (ändrat datum ), Josab, Viking Supply Ships (extra)

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Alm Equity: sista dag för handel inklusive fondemissionsrätt

– Avensia: handlas under nya namnet Avensia, efter namnbyte från Inxl Innovation

– Coor Service Management: anmälningstid inför notering på Nasdaq OMX avslutas för allmänheten (15/6 för institutioner)

– Crown Energy: anmälningstid i nyemission avslutas

– Idogen: första dag för handel på Aktietorget

– Nilörn: första dag för handel på First North

– Prime Living: beräknad första handelsdag för stamaktie på Nasdaq First North

– Real Holding: anmälningstid för emission i preferensaktier inför listning på First North avslutas

– Wonderful Times Group: förlängd anmälningstid i nyemission avslutas

MAKROSTATISTIK

– Japan: industriproduktion (def) april kl 6.30

– Mäklarstatistik: bostadspriser maj kl 8.00

– Tyskland: grossistpriser maj kl 8.00

– Spanien: KPI (def) maj kl 9.00

– Valueguard: bostadspriser maj kl 9.00

– SCB: Sveriges ekonomi – statistiskt perspektiv 1 kv kl 9.30

– SCB: restaurangindex maj kl 9.30

– EMU: industriproduktion april kl 11.00

– USA: PPI maj kl 14.30

– USA: Michiganindex (prel) juni kl 16.00

CENTRALBANKER

– Riksbanken: fullmäktige sammanträder kl 13.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

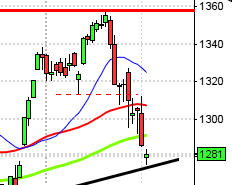

USA-börsen igår: I tisdags skrev jag: ”Den kortsiktigt överköpta nivån innebär att en positiv CS-formation är värd att följa på några dagars sikt.”

I tisdags fick vi tecken på att säljtrycket åtminonstone tillfälligt var på väg att avta och i onsdags bekräftades haramin. Även igår inleddes kursen uppåt men innan stängning föll kursen tillbaks efter att ha testat 2115 strax ovanför MA-20. Stängningen som skedde strax under mitten vid 2108,9 motsvarade en uppgång med 0,2 procent.

Volymen igår var den högsta hittills under veckan men trots det 2,3 procent under det dagliga snittet för de senaste tre månaderna.

Bästa sektorer under torsdagen blev defensiva hälsovård och telekom. Sämst och de enda sektorer som stängde rött var energi och teknologi men det var marginella nedgångar. 322 aktier steg medan 163 av de 500 aktierna i indexet backade. Jag har påtalat förr att en förändring av det långa sentimentet inte sker på några dagar men vi får allt fler varningssignaler och en är att isen börjar bli allt tunnare (färre aktier bär upp) och defensiva sektorer presterar bättre än offensiva.

Ingen av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple vände ner med 0,2 procent för att stänga vid $128,6. Även Google vände nedåt och föll med 0,4 procent för att stänga vid $534,6. Twitter fortsatte ner och backade med marginella 0,1 procent för att stänga vid $35,8 medan den sociala kollegan Facebook noterade en nedgång med 0,4 procent för att till slut stänga vid $81,8.

Asien: Det är blandad men svagt positiv utveckling på börserna i de asiatiska tidszonerna för tredje dagen i rad nu på morgonen. En viss förstärkning och optimism efter de positiva amerikanska detaljhandelssiffrorna.