Intresseklubben antecknar: I fredags presenterades de privata inkomsterna och konsumtionen i USA som inte nådde upp till förväntningarna. Uttalande gjordes som stärker sannolikheten om att USA kommer att genomföra en militär aktion mot Syrien, även om man inte lyckas få med sig det internationella samfundet. Veckan inleddes med att de amerikanska börserna håller stängt på grund av labour day vilket i fredags innebar att placerarkollektivet valde att till viss del sälja av risk. Igår fick vi starka makrodata (PMI) från både Kina och Europa som gav marknaderna nytt hopp om en ny tilltagande global tillväxt.

Intresseklubben antecknar: I fredags presenterades de privata inkomsterna och konsumtionen i USA som inte nådde upp till förväntningarna. Uttalande gjordes som stärker sannolikheten om att USA kommer att genomföra en militär aktion mot Syrien, även om man inte lyckas få med sig det internationella samfundet. Veckan inleddes med att de amerikanska börserna håller stängt på grund av labour day vilket i fredags innebar att placerarkollektivet valde att till viss del sälja av risk. Igår fick vi starka makrodata (PMI) från både Kina och Europa som gav marknaderna nytt hopp om en ny tilltagande global tillväxt.

Stockholmsbörsen igår: Ett positivt gap på 0,6 procent, som aldrig var i närheten av att täppas till, inledde veckan. Vid 10.30 fick vi en breakout och ytterligare en halvtimme senare en ny högre lokal topp. Kring 1232 hämtade köparna andan men säljarna var inte ens i närheten av att ta över taktpinnen. Stängningen som var högt upp i dagsstapeln vid 1230,9 motsvarade en uppgång med 1,4 procent.

På mindre än en vecka har vi haft två positiva fortsättningsformationer och gårdagens bullish kicker skapar goda förutsättningar för ett utbrott över den korta fallande motståndslinjen och 20-dagars medelvärde som möter upp kring 1240.

Föregående vecka stängde med en nedgång på 2,4 procent vilket innebär att årets uppgång nu noteras till 11,4 procent.

Totalt steg igår 325 aktier medan 147 stängde ner och på OMXS30 stängde 99 procent av aktierna på plus, endast Lundin Petroleum stängde med röda siffror, om än knappt.

Högst omsatta aktier under gårdagen blev återigen Nordea med en omsättning på 495 miljoner kronor följt av Sandvik på 481 miljoner kronor därefter hittar vi H&M B med totalt 457 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Boliden (+4,7%) följt av MTG B (+2,7%) och SKF B (+2,6%). Sämst gick Lundin Petroleum (-0,1%), Scania B (+0,2%) följt av AstraZeneca (+0,3%).

Omsättningen på OMXS30 var lägre än i fredags men är inte relevant eftersom de amerikanska börserna hade stängt. Totalt uppgick omsättningen till 8,9 miljarder kronor vilket var 22 procent högre än det dagliga snittet för de senaste tre månaderna, men med tanken på avsaknaden av flera stora elefanter får det anses vara hyfsat.

OMXS30 inför tisdagen den 3/9-2013:

S&P 500 inför tisdagen den 3/9-2013:

Rapporter på Stockholmsbörsen:

– Elekta (kl 13.00)

Börshändelser som kan vara av intresse:

– Elekta: telefonkonferens kl 13.45

– Norwegian: presskonferens om bl a långdistansatsning och konkurrensen i flygbranschen kl 10.30

– Beklädnad: månadsstatistik från Tyskland av Textilwirtschaft

– Skog: prisindex från Foex kl 11.00

– SKF håller kapitalmarknadsdag från kl 09.15

Håll koll på följande tider idag:

– Storbritannien: BRC omsättning augusti kl 1.01

– Kina: PMI tjänstesektorn augusti kl 3.00

* Australien: räntebesked kl 6.30

– OECD: Angel Gurria och finansminister Anders Borg har pressträff kl 10.00

– Riksbanken: reparesultat kl 10.15

– OECD: interimsprognos kl 11.00

– EMU: PPI juli kl 11.00

– ECB: reparesultat kl 11.20

– USA: Markit PMI (def) augusti kl 14.58

– USA: bygginvesteringar juli kl 16.00

* USA: ISM-index industrin augusti kl 16.00

USA: Augusti månad stängde ner med 3,1 procent och effektuerade en negativ omslagsformation i månadsgrafen. Föregående vecka stängde efter en nedgång med 1,8 procent på den lägsta stängningen sedan den 5 juli och för första gången sedan den 28 december lägre än 20 veckors medelvärde. Kursutvecklingen i fredags var svag men köparna visade tecken på att suga upp säljtrycket när nivån kring 1627 närmade sig. De sista minuterna steg indexet från 1628 till stängningskursen 1633,5 på mindre än fem minuter.

För fjärde dagen i rad skedde stängningen kring 100-dagars medelvärde och spurten de sista minuterna skapade en positiv svans på nedsidan.

Jag skrev i fredags att veckostängningen behövde ske ovanför 1669,5 för att eliminera ”toppformationen” och det gäller även denna vecka. Om denna vecka stänger lägre än 1627,5 hittar vi nästa lokala swingbotten vid 1560 och en punktering av den nivån innebär att vi fått ett medellångt trendskiften.

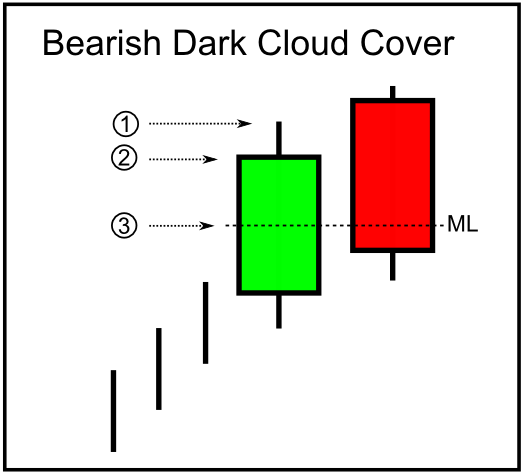

I månadsgrafen innebar stängningen under juli månads marubozulinje att en bearish dark cloud cover som är en tillförlitlig negativ omslagsformation effektuerades. Om september stänger lägre än 1604,6 bekräftas den negativa omslagsformationen, men vi ska komma ihåg att den långa trenden är intakt så länge 1536 är intakt.

Volymen var något högre än i torsdags men den högsta sedan den 22 augusti och 16 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektor under fredagen och den enda som stängde på plus (även om det var med minsta möjliga marginal) var ickecykliska konsumentprodukter. Sämsta sektorer blev cykliska konsumentprodukter och teknologi.

Två av de tre amerikanska IT-jättar som jag dagligen följer steg under fredagen. Apple vände ner med 0,9 procent till stängningskursen $487,2. Facebook stängde på ”plus” 0,03 procent på stängningskursen $41,3 och Google noterade en nedgång med 1,0 procent till $846,9.

Asien: Uppgångarna på de asiatiska börserna är de största på en månad vilket till största delen beror på den försvagade yenen. Amerikanska värdepapper faller i pris. Det bredare aktieindexet MSCI Asia Pacific Index stiger med 1,4 procent vilket är fjärde dagen i rad med stigande kurser. Idag presenteras räntan i Australien och imorgon kommer det en rapport om den ekonomiska tillväxten i landet och förväntningarna är en ökning med 2,5 procent jämfört med föregående år. Sydkoreanska Kospi stiger med 0,5 procent och stängningen ser ut att bli den högsta sedan den 5 juni.