NEW YORK: FED STÖRDE INTE UPPGÅNGEN, TWITTER NED, S&P500+0,7%

NEW YORK: FED STÖRDE INTE UPPGÅNGEN, TWITTER NED, S&P500+0,7%

STOCKHOLM (Direkt) USA-börserna steg på onsdagen, efter att Fed som väntat hållit styrräntorna oförändrade, utan att ge några klara besked kring tidpunkten för en höjning.

Dow Jones Industrial Average stängde 0,7 procent högre på indexnivån 17.751. Även det bredare S&P 500 var upp 0,7 procent, till 2.108, medan tekniktunga Nasdaq Composite steg 0,4 procent till 5.111.

Omsättningen uppgick till 850 miljoner aktier på New York Stock Exchange och till 1,9 miljarder på Nasdaq.

Federal Reserve anser att det är rimligt att höja räntan när räntekommittén har sett viss ytterligare förbättring på arbetsmarknaden. Uppdateringen sedan det senaste mötet var ordet ”viss”, medan Fed stod kvar vid hållningen att man vill vara ”rimligt” säkra att inflationen kommer stiga mot 2-procentsmålet inom överskådlig framtid.

På börsfronten reagerade de ledande indexen något slagigt på räntebeskedet, men fortsatte sedan högre. Industri och energi var främsta sektorer i S&P 500.

En vinnare på rapportfronten var Gilead Science som lämnade en högre försäljning och vinst än väntat samt höjde sin försäljningsprognos för helåret. Aktien steg 2,3 procent.

Även Twitter redovisade högre vinst och intäkter än väntat. På efterföljande rapportkonferens sade dock bolagets finanschef att Twitter kan få det tufft att växa användarantalet framöver och aktien föll 15 procent.

I Dow Jones Industrial Average gick Microsoft starkast med en uppgång på 2,1 procent, följt av Merck som steg 1,8 procent.

Räntan på en tioårig amerikansk statsobligation steg 3 punkter till 2,28 procent.

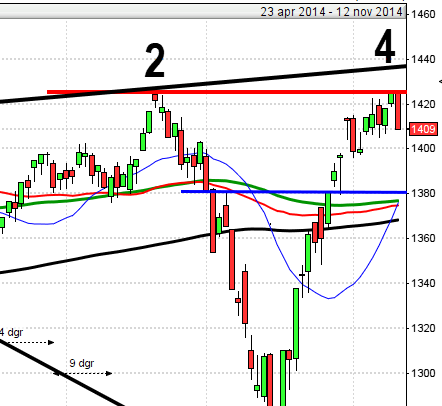

Stockholmsbörsen igår: Igår skrev jag: ”Cykliskt har vi nu goda förutsättningar för en uppgång. Inför onsdagen har vi begränsningarna från gårdagens long legged doji att gå på. En passering av dagshögsta och vi kan skala in för uppgång. Det är positivt om 1600-nivån tas ut men viktigare att nivån inte omgående punkteras igen.”

Onsdagen blev en skvalpig tillställning som indledde upp och noterade dagshögsta vid 1603 efter någon minut för att sedan täppa till gapet och fortsätta ner för att markera dagslägsta 1583 vid lunch. Eftermiddagen präglades av en uppgång för att åter ladda mot 1600-nivån. Stängningen skedde vid 1598 som motsvarade en uppgång med 0,6 procent.

Även onsdagens kursstapeln kvalar in som en doji och de två senaste dagarnas boxar begränsas nu av måndagens. Efter en nedgångsfas är detta ett tecken på att säljarna är på väg att köra slut på bränsle men det räcker inte med några dagars nedgång för att få tillräcklig kraft i formationen för att benämna den en bearish harami cross. Om 1600 tas ut och inte omgående punkteras är det positiv och en signal om uppgång mot i första hand 1660 som behöver tas ut för att inte ytterligare en ny lägre topp ska tynga sentimentet.

Volymen igår var den lägsta sedan den 3:e juli (då USA-börsen hade stängt) och hela 36 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev oljebolag och konsumentprodukter. Sämst gick kraftbolag och teknikaktier men ingen sektor stängde på minus. Bäst av OMXS30-aktierna gick Lundin Petroleum, Swedish Match och Sandvik. Sämst och de enda som stängde rött blev Volvo B och Nordea.

Högst omsatta aktier igår blev Volvo B, SCA B och Atlas Copco A. 350 av aktierna på Stockholmsbörsen stängde på plus igår medan 204 stängde rött.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Nokia (kl 7.00), Astra Zeneca (kl 8.00)

ÖVRIGA NORDEN

– Atria (ca kl 7.00), Pöyry (kl 7.30), Outotec (kl 8.00), Valmet (kl 16.00), TGS Nopec

ÖVRIGA UTLÄNDSKA

– Alcatel-Lucent (kl 7.00), Siemens (kl 7.00), Sanofi (kl 7.30), International Paper (kl 8.00), Megafon (kl 8.00), Royal Bank of Scotland (kl 8.00), Sony (kl 8.00), Prosegur (kl 9.00), Banco Santander (före Madridbörsens öppning), Brunswick (före USA-börsernas öppning), BT Group, Cap Gemini, Deutsche Bank, Drägerwerk, Fiat, Kennametal, L´Oreal (efter Frankrike-börsernas stängning), Lufthansa, Procter & Gamble (före USA-börsernas öppning), Stanley Black & Decker (före USA-börsernas öppning), Telefonica (före börsöppning), Terex, Timken (före USA-börsernas öppning), Turkcell

STÄMMOR

– ASTG (ändrat datum från 30/6), Exeotech invest, Hanza (extra), Venue Retail Group (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Astra Zeneca: telefonkonferens kl 10.30

– Astra Zeneca: telefonkonferens för analytiker och investerare kl 13.00

– Lundin Mining: telefonkonferens kl 14.00

– Nokia: telefonkonferens kl 14.15

EXKLUSIVE UTDELNING

– Eniro (12 kr kvartalsvis i preferensaktie), Ginger Oil (0:30 kr kvartalsvis i preferensaktie)

MAKROSTATISTIK

– Japan: industriproduktion (prel) juni kl 1.50

– Spanien: BNP (prel) 2 kv kl 9.00

– Spanien: KPI (prel) juli kl 9.00

– Österrike: BNP 2 kv kl 9.00

– SCB: arbetskostnadsindex, AKI, maj kl 9.30

– SCB: löner privat och offentlig sektor maj kl 9.30

* SCB: BNP (prel) 2 kv kl 9.30

– Tyskland: arbetslöshet juli kl 9.55

– ESV: månadsutfall juni kl 10.00

– Litauen: BNP 2 kv kl 10.00

– Tyskland: VDMA maskinorder juni kl 10.00

– EMU: konjunkturbarometern juli kl 11.00

– EMU: indikator företagsklimatet juli kl 11.00

– Lettland: BNP (prel) 2 kv kl 12.00

* Tyskland: KPI (prel) juli kl 14.00

* USA: BNP (est) 2 kv kl 14.30

– USA: nyanmälda arbetslösa, veckostatistik kl 14.30

– USA: Bloomberg konsumentförtroende, veckosiffra kl 15.45

– Belgien: KPI juli

CENTRALBANKER

– RB: resultat obligationsköp kl 10.10

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

USA-börsen igår: Igår skrev jag: ”Den långa gröna kursstapeln med endast marginella svansar var den kraftigaste kursstapeln sedan den 10:e juli. Historiskt har dessa impulser lett till fortsatta uppgångar i de flesta fall (ungefär 65 procent) på en veckas sikt.”

Onsdagen inledde med att ta ut tisdagens högsta och även om inte uppgången var spikrak var det köparna som höll i taktpinnen större delen av dagen. Stängningen vid 2108,6 motsvarade en uppgång med 0,7 procent. Feds räntebesked fick indexet att skaka till och på några minuter pendlade indexet mellan 2099 och 2108.

Tisdagens ensamma gröna soldat bekräftades igår och nu har både de korta och medellånga medelvärdena tagits ut vilket jag placerar i den positiva vågskålen. De två senaste dagarna har jag påpekat att den hårt spända gummisnodden gav en bra edge för uppgång på några dagars sikt men att den historiska utvecklingen den kommande veckan var svag. Jag har oxå ställt säsongseffekten mot den tekniska bilden och som det ser ut nu verkar det som om den tekniska bilden har ett övertag och i första hand indikerar ett nytt test av taket i den rådande tradingrangen.

Volymen igår var dock den lägsta sedan den 20:e juli men trots det 4,5 procent över det dagliga snittet för de senaste tre månaderna.

Jag har under en tid varnat för att VIX noteras på en bedrägligt låg nivå och den slutsatsen gäller fortfarande. Igår föll VIX tillbaks med ytterligare 7 procent till 12,5 och ser ut att vara på väg att effektuera en trampolin för ytterligare nedgång. Om det visar sig att måndagens högsta vid 16,3 tas ut inom de närmaste dagarna får vi dock en setup för uppgång.

Totalt steg 398 aktier och 82 stängde rött igår. Av de IT-aktier jag studerar för att bedömma om glaset är halvfullt eller halvtomt steg två av fyra. Apple föll med 0,3 och Twitter med 14,5 procent medan Google steg med 0,6 och Facebook med 1,8 procent.

Asien: Torsdagen har inletts skvalpigt på de flesta av börserna i de asiatiska tidszonerna. Japanska Nikkei rekylerar upp efter de senaste veckornas nedgång och Shanghai-börsen noteras kring nollan men har tydliga begränsningar kring 4300 och 3400. Det ser något mer positivt ut i Australien där All Ordinaries är på väg att testa av 5700-nivån som om den passeras indikerar ett test av ATH strax under 6000.