(Nyhetsbyrån Direkt): USA-börserna stängde tisdagens handel på positivt territoritum, efter en handelsdag där fokus legat på onsdagskvällens kommande räntebesked från Federal Reserve. På bolagsfronten lyfte köprekommendationer såväl Medtronic som Netflix.

(Nyhetsbyrån Direkt): USA-börserna stängde tisdagens handel på positivt territoritum, efter en handelsdag där fokus legat på onsdagskvällens kommande räntebesked från Federal Reserve. På bolagsfronten lyfte köprekommendationer såväl Medtronic som Netflix.

Dow Jones Industrial Average stängde 0,2 procent upp på indexnivån 16.808, medan det bredare S&P 500 klättrade lika mycket till 1.942. Samtidigt steg tekniktunga Nasdaq Composite 0,4 procent till nivån 4.337.

Omsättningen var 550 miljoner aktier på New York Stock Exchange och 1,8 miljarder på Nasdaq.

På tisdagen inledde Federal Reserve sitt policymöte, och på onsdagskvällen väntas räntebesked och efterföljande presskonferens med centralbankschefen Janet Yellen.

Statistik visade på tisdagen att KPI i USA steg med 0,4 procent i maj jämfört med april, och med 2,1 procent jämfört med i maj 2013. Uppgångarna var större än de 0,2 respektive 2,0 procent som väntades, data som enligt analytiker skulle kunna motivera en tidigarelagd räntehöjning från Fed.

Vidare på makrofronten sjönk bostadsbyggandet i USA 6,5 procent i maj jämfört med månaden före. Här hade analytikerna räknat med en nedgång på 3,9 procent.

Johnson Redbooks index att den amerikanska detaljhandeln i jämförbara butiker steg 3,5 procent förra veckan, medan försäljningen i affärskedjorna i USA enligt ICSC:s veckoindex steg med 3,1 procent, om man jämför med motsvarande vecka förra året.

I övrigt gjorde uppgifter på tisdagen gällande att General Motors befinner sig i samtal för att spetsa sitt bud på Alstom genom utökade jobbgarantier och

planerade investeringar. Siemens och japanska Mitsubishi Heavy Industries lade på måndagen ett bud som värderade Alstoms energitillgångar till 14,2 miljarder

euro.

Stockholmsbörsen: Efter en inledande uppgång körde köparna in i kaklet kring 1390 och föll åter ner till 1380-nivån som testades några gånger innan stängningen på samma nivå som i måndags avslutade handelsdagen. H&M stöttade indexet med 0,9 procent vilket innebär att vi annars sett en nedgång, istället för en long legged doji. I den andra änden hittade vi Nokia och Volvo som tillsammans tyngde indexet med 1,4 procent.

Gårdagens long legged doji var samtidigt en inside day vilket sammanfattar läget perfekt. Det råder osäkerhet inför det stundande Fed-beskedet ikväll. H&M som väger tungt på index ser ut att ladda för ett utbrott men åt vilket håll, ja det lämnar jag åt de som enbart litar på FA att tolka. Jag har försökt mig på en fundamental bedömning av aktien och ser inte aktien som köpvärd förrän den fallit ner mot 220-kronorsnivån. Om man kan rätta sig efter den analysenså ska det till något extraordinärt för att efterfrågan på aktier uthålligt ska vara större än utbudet.

Inför gårdagen skrev jag: ”Om måndagens högsta vid 1393 tas ut under tisdagen kan vi kliva på för uppgång i annat fall sitter vi på händerna om vi handlar på längre tidsperspektiv än under dagen”. Nivån togs inte ut och än så länge sitter vi med andra ord lugnt och skönt på händerna. Det är svårt nog att trada så varför göra det när det är mer osäkert än normalt?

Gårdagens volym var den lägsta sedan den 4 juni och hela 26 procent under det dagliga genomsnittet för de senaste tre månaderna.

Totalt steg 209 aktier medan 264 backade medan 68 procent av aktierna på Largecap steg.

Högst omsatta aktier under gårdagen blev H&M B där aktier för 835 miljoner kronor omsattes. Eric B kom på andra plats där aktier för 615 miljoner kronor omsattes. Volvo B kom på tredje plats med totalt 594 miljoner kronors omsättning.

Bästa sektorer under gårdagen blev konsumenttjänster och finans. Sämst gick oljebolagen och konsumentprodukter.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår H&M B (+0,9%) följt av SHB A (+0,6%) och Swedish Match (+0,6%). Sämst gick Getinge B (-1,8%) och Electrolux B (-1,2%) följt av Lundin Petroleum (-0,9%).

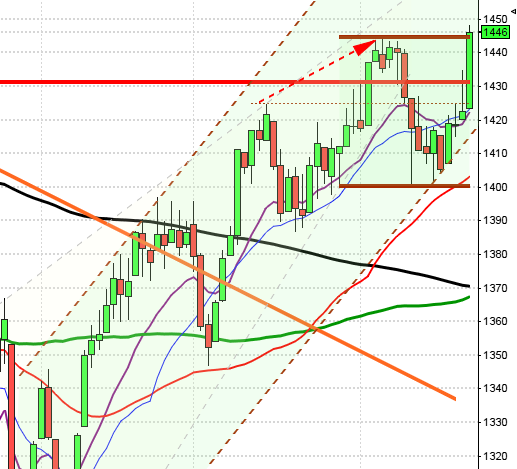

OMXS30 inför onsdagen:

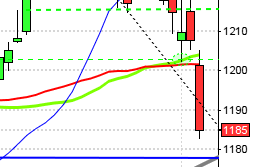

SP500 inför onsdagen:

RAPPORTER

STOCKHOLMSBÖRSEN

* H&M (kl 8.00), SAS (kl 8.00)

ÖVRIGA UTLÄNDSKA

– Fedex (kl 13.30)

STÄMMOR

– Accelerator, Brighter, Caucasus Oil, Chrontech Pharma, Obducat

BÖRS- OCH BOLAGSPRESENTATIONER

* H&M: presskonferens kl 9.30

– SAS: telefonkonferens kl 10.00

– Opus Group: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Consilium: omsättning och orderingång för januari-maj

– Volvo: lastvagnsleveranser maj kl 8.30

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Bactiguard: anmälningstid inför börsnotering avslutas för institutioner (för allmänheten 17/6)

– Heliospectra: första dag för handel på First North

– SES: första dag för handel på First North

EXKLUSIVE UTDELNING

– Nokia (0:11 eur+extra 0:26 eur)

MAKROSTATISTIK

– Japan: handelsbalans maj kl 1.50

– Kina: fastighetspriser maj kl 3.30

– SCB: finansräkenskaper 1kv kl 9.30

– SCB: värdepappersstatistik maj kl 9.30

– EMU: byggproduktion april kl 11.00

– USA: bytesbalans 1 kv kl 14.30

POLITIK

– Riksdagen: partiledardebatt kl 9.00

CENTRALBANKER

* BOE: protokoll från penningpolitiskt möte den 5 juni kl 10.30

* Fed: räntebesked kl 20.00

* Fed: Yanet Jellen talar kl 20.30

MAKRO ÖVRIGT

– TF: presenterar konjunkturbarometer 2 kv kl 7.00

– KI: konjunkturbarometer juni kl 9.00

– KI: konjunkturprognos kl 9.15

– SN: konjunkturprognos kl 10.00

– Spanien: säljer statsobligationer kl 10.30

– RGK: auktionsresultat statsobligationer kl 11.03

– RGK: annonserar växelemission kl 16.20

USA: Tisdagen präglades av små stigande rörelser och daglägsta vid 1933,5 presterades redan efter 15 minuter och dagshögsta vid 1943,5 några minuter innan stängning. Slutnoteringen vid 1942,2 motsvarade en måttlig uppgång med 0,2 procent.

Torsdagens förhållandevis kraftfulla stapel omfamnar fortfarande de tre senaste dagarna vilket jag tolkar som en minikonsolidering eller uppladdning för att invänta Fed-beskedet ikväll.

Det har inte hänt så mycket i den tekniska analysen. I måndags skrev jag: ”1937 är en mindre sentimentsdelare inför veckostarten där köparna tar över på några dagars sikt om nivån tas ut”. Även om det är marginellt väger den positiva vågskålen över något åt det positiva hållet och den pågående rekylen som hälsosam.

Volymen igår var lägre än i måndags och 20 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev finans och cykliska produkter. Sämst gick energi och kraftbolag.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple backade med 0,1 procent för att stänga vid $92,1. Googles fortsatte även igår ner med 0,2 procent för att till slut stänga vid $543,0. Twitter steg med ytterligare 0,4 procent för att stänga vid $38,0 medan den sociala kollegan Facebook steg med måttliga 0,3 procent och stängde till slut vid $64,4.

Asien: Det är mestadels små blandade rörelser på börserna i de asiatiska tidszonerna nu på morgonen. Bäst går japanska Nikkei som stiger med 0,9 procent och i den andra änden hittar vi sydkoreanska Kospi som backar med 0,6 procent.

Nikkei: +0,9%

Kospi: -0,6%

Shanghai: -0,4%

Hang Seng: -0,1%

Taiwan: +0,5%

Bombay: +0,1%

All Ordinaries: -0,3%