Intresseklubben antecknar: De amerikanska inköpscheferna visade sig något mer positiva än väntat under oktober men den initiala reaktionen var att börsindexen föll. Som vanligt skrämmer statistik som indikerar att ekonomin utvecklas bättre än väntat placerarkollektivet då risken för mindre obligationsköp ska komma på tapeten vid Fed:s decembermöte.

Intresseklubben antecknar: De amerikanska inköpscheferna visade sig något mer positiva än väntat under oktober men den initiala reaktionen var att börsindexen föll. Som vanligt skrämmer statistik som indikerar att ekonomin utvecklas bättre än väntat placerarkollektivet då risken för mindre obligationsköp ska komma på tapeten vid Fed:s decembermöte.

När mer än hälften av bolagen på S&P 500 presenterat sina kvartalsrapporter har 3 av 4 bolag överträffat förväntningarna resultatmässigt och lite mer än hälften när det gäller försäljningsutvecklingen.

Richard Fisher, Fed-chef i Dallas, som för tillfället inte röstar i ränterådet (men nästa år gör han det) uttalade sig under natten till måndagen så här: ”Jag är inte en förespråkare av att öka statens utgifter utan motpresationer och att den stora skuldsättningen som landet fått bakbinder regeringen vilket innebär att stimulanser vid en viss tidpunkt blir kontraproduktiv, vilket är fallet nu”. Han tillade att åsikterna var hans egna.

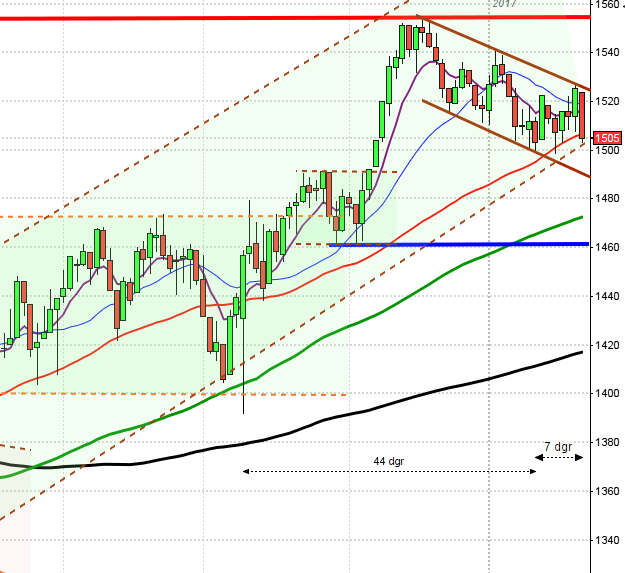

Stockholmsbörsen: Föregående vecka avslutades med att 20-dagars medelvärde testades men åtminstone tillfälligt verkar vi se att köparna vågar sig tillbaks där. Oktober månad stängde med en uppgång på 1,9 procent vilket innebär att årets uppgång nu skrivs till 16,2 procent och uppgången sedan december 2008 till 130 procent. Föregående vecka stängde ner med 1,0 procent.

Fredagen som var en halvdag inledde nedåt men hittade 1276-nivån utgjorde ett stöd. Fram till strax innan stängning pendlade OMXS30 mellan 1277-1275 (typiskt tråkig halvdag). Stängningen lockade dock till sig lite köpare och nedgången reducerades till 0,4 procent och stängningskursen blev 1278,4.

Den senaste veckan har jag varje dag skrivit: ”Under mer än en veckas tid har vi haft små heikinstaplar som varnat oss för tilltagande osäkerhet. I torsdags fick vi en heikin som stängde under föregående gröna kursstapel och är en pusselbit som talar för att en rekyl är inledd”.

De senaste två veckornas kursstaplar utgör tillsammans en bearish engulfingliknande formation samtidigt som kursen noteras högt upp i en stigande kil. Risken för att ett betydande nedställ är i antågande kan därmed inte uteslutas.

Omsättningen i fredags var naturligtvis lägre än snittet eftersom det var halvdag. Jag fäster alltså inte så stor vikt vid fredagens volym.

Totalt steg 218 aktier igår medan 241 stängde ner och 28 procent av largecapaktierna stängde på plus.

Högst omsatta aktier igår blev Volvo B där aktier för 493 miljoner kronor bytte ägare, därefter följde Sandvik med 374 miljoner kronor och sedan Alliance Oil med totalt 304 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade i fredags Nokia (+1,3%) följt av Nordea (+0,7%) och TeliaSonera (+0,5%). Sämst gick Scania B (-3,0%), Sandvik (-2,7%) följt av Alfa Laval (-2,0%).

OMXS30 inför måndagen:

SP500 inför måndagen:

Bolagsrapporter idag:

– HSBC, Ryanair

Stämmor, börshändelser och utdelningar:

– Tokyo-börsen stängd

– Medivir: presenterar Simeprevir-data från Cosmos-studien i hepatit C-patienter, vid internationell leverkongress i New York kl 20.45

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Svolder: presenterar substansvärde

– Vostok Nafta: presenterar substansvärde

Håll koll på följande tider idag:

– Australien: Detaljhandelssiffror kl 01.30 (bättre än väntat)

– EMU: industri-PMI (def) oktober kl 9.58

– Storbritannien: Inköpschefsindex för byggsektorn kl 10.30

– AF: veckostatistik kl 10.45

– USA: industriorder augusti och september kl 16.00

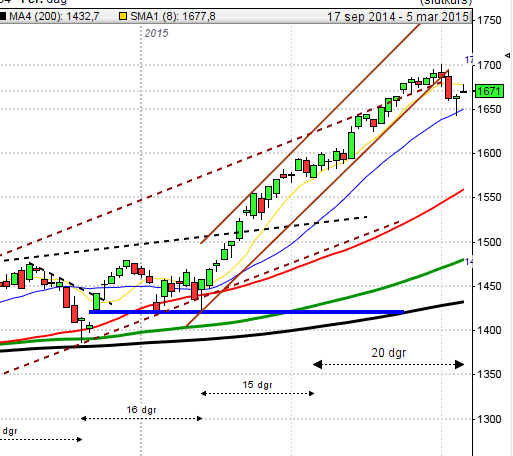

USA: Efter en halvtimmes inledande uppgång i fredags avtog köptrycket kring 1766 men vid 1753 kom köparna tillbaks. Resten av dagen var det stigande kurser och stängningen vid 1762,3 motsvarade en måttlig uppgång med 0,3 procent.

Föregående vecka slutade med en marginell uppgång på 1,0 procent vilket innebär att årets uppgång nu uppgår till 23,5 procent. I veckografen stängde kursstapeln strax under mitten med en svans upp mot den långa stigande motståndslinjen.

I onsdags bjöds vi på ett nytt ATH vid 1775 som fortfarande gäller.

Volymen var visserligen något lägre än i torsdags men 6 procent högre än det dagliga snitttet för de senaste tre månaderna.

I onsdags skrev jag: ”Som traders vet vi att när placerarkollektivet är alltför optimistisk ska vi höja beredskapen och tassa fram med små försiktiga steg, men så länge efterfrågan överstiger utbudet kommer priset att stiga”. Tilltagande volym i samband med nedgångar ska vi ta på allvar och på motsvarande sätt ska vi följa de stora elefanterna när både pris och volym stiger. Men vid tveksamma små kursstaplar som i fredags är det bättre att agera åskådare.

Bästa sektorer under fredagen blev hälsovård och verkstad men uppgångarna var måttliga 0,4 procent. Sämsta sektor blev energi och teknologi med nedgångar på 0,4 respektive 0,2 procent. De teknikintensiva börsindexen gick sämst och det är en varningssignal.

Alla tre amerikanska IT-jättar som jag dagligen följer föll under fredagen. Apple fortsatte nedåt med 0,5 procent till $520,0. Facebook backade med 0,9 procent och stängde på $49,8. Google föll med måttliga 0,3 procent och stängde på $1027,0.

Asien: Det är blandad utveckling på de asiatiska börserna nu på morgonen. I japan är det helgdag och stängt. I Sydkorea backar Kospi med 0,6 procent och många utländska investerare vräker enligt Bloomberg ut Sydkoreanska aktier idag. I Australien är det ner med 0,4 procent. I Kina är det svagt uppåt. Uttalandet under natten från Richard Fisher att det är nödvändigt att börja trappa ner QE3 oroar troligtvis placerarkollektivet.