(Nyhetsbyrån Direkt) De ledande amerikanska aktieindexen tappade fotfästet på fredagen och stängde i klart negativt territorium. En stark sysselsättningsrapport eldade på spekulationer om att den amerikanska centralbanken Federal Reserve kommer allt närmare en räntehöjning, vilket bland annat tyngde bolag med hög direktavkastning.

(Nyhetsbyrån Direkt) De ledande amerikanska aktieindexen tappade fotfästet på fredagen och stängde i klart negativt territorium. En stark sysselsättningsrapport eldade på spekulationer om att den amerikanska centralbanken Federal Reserve kommer allt närmare en räntehöjning, vilket bland annat tyngde bolag med hög direktavkastning.

Dow Jones Industrial Average backade 1,5 procent till indexnivån 17.858, medan det bredare S&P 500 försvagades 1,4 procent till 2.071. Tekniktunga Nasdaq Composite sjönk 1,1 procent till 4.927.

Omsättningen uppgick till cirka 800 miljoner aktier på New York-börsen och 1,9 miljarder aktier på Nasdaq.

På statistikfronten ökade antalet sysselsatta utanför jordbrukssektorn i USA med 295.000 personer i februari, samtidigt som arbetslösheten uppgick till 5,5 procent.

Analytiker räknade med att sysselsättningen skulle ha stigit med 235.000 personer jämfört med månaden före, och att arbetslösheten skulle uppgå till 5,6 procent, enligt Bloomberg News prognosgenomsnitt.

Både dollarn och de amerikanska räntorna steg påtagligt i spåren av statistiken, och på obligationsmarknaden var räntan på amerikanskt tioårigt statspapper 13 punkter högre på 2,25 procent.

Federal Reserve har lovat att vara tålmodiga med en normalisering av räntan, men har samtidigt varit tydlig med att tidpunkten för den första höjningen är databeroende.

”Alla väntade på den här statistiken. Fed har varit tydligt sagt att allt beror på utvecklingen i ekonomin och det här är ett av de stora segment de tittat på”, sade George Rusnak, chef för globala räntor på Wells Fargo Investment Institute i Princeton, till Bloomberg News.

På aktiemarknaden tyngde stigande räntor sektorer som generellt sett ses som stabila direktavkastare. Kraftbolag (utilities) och dagligvaror hade den sämsta utvecklingen inom S&P 500, medan finans och IT gick starkast.

Federal Reserve meddelade efter börsens stängning på torsdagskvällen att samtliga 31 storbanker som granskats i ett stresstest har tillräckliga kapitalnivåer, även om Goldman Sachs endast klarade gränsen med knapp marginal.

Teknikjätten Apple och teleoperatören AT&T rörde sig åt olika håll efter uppgifter om att Apple kommer att ta AT&T:s plats i indexet Dow Jones Industrial Average. Apple steg 0,2 procent, medan AT&T sjönk 1,5 procent.

Klädtillverkaren Gap, som efter USA-börsernas stängning på torsdagen redovisade en jämförbar försäljning klart under förväntan i februari, sjönk 1,7 procent.

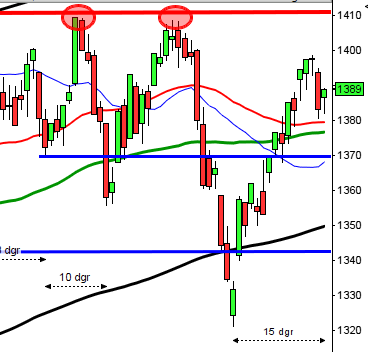

Stockholmsbörsen: För en vecka sedan skrev jag: ”På lång sikt är jag positiv och anser fortfarande att rekyler är köpvärda men att det är inte är något bra läge för entré just nu. Målkursen kring 1700 testas nu av och edgen för fortsatt uppgång utan en föregående rekyl är inte så bra.”

Den gångna veckan avbröt de senaste sju veckornas uppgångssvit med en bearish engulfing som åter tagit ner kursen i den medellånga stigande kanalen. Måndagen inleddes med en marginell passering av 1700-nivån men i mitten av veckan rekylerade indexet ner mot 20-dagars medelvärde och stängde till slut 1,7 procent lägre än föregående vecka. Årets uppgång har därmed reducerats till 13,5 procent.

Jag har de senaste dagarna skrivit om att vi ska hålla koll på zonen mellan 1644-1700.

De två senaste dagarnas boxar har varit extremt små och svansarna har varit både på ovan- och nedsidan. I onsdags stod köparna och ”väntade” kring den stigande MA-20 medan min korta sentimentsindikator (MA-8) blev svårpasserad igår.

Volymen under veckan har bortsett från i onsdags då den tilltog under nedstället legat kring det dagliga snittet för de senaste tre månaderna.

Ingen sektor har stigit i veckan. Sämst har kraftbolag, basråvaror och verkstad utvecklats. Sämst utveckling av OMXS30-aktierna gick SSAB A, Boliden och Alfa Laval. Bäst gick MTG B och Swedish Match.

(Nyhetsbyrån Direkt)

RAPPORTER:

FIRST NORTH

– Ginger Oil (ändrat datum från 23/2 och 6/3)

ÖVRIGA UTLÄNDSKA

– GEA (kl 7.30)

STÄMMOR

– ASTG (extra), Eniro (extra)

BÖRSSTATISTIK

– Ica: publicerar månadsförsäljning i Sverige för februari kl 8.45

– Melker Schörling: presenterar substansvärde

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Havsfrun: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Biotech-IGG: anmälningtid i nyemission inleds (avslutas 23/3)

MAKROSTATISTIK

– Japan: bytesbalans januari kl 0.50

– Japan: BNP (def) 4 kv kl 0.50

– Tyskland: handels- och bytesbalans januari kl 8.00

– SEB: boprisindikator februari kl 8.30

– SCB: hushållens konsumtion januari kl 9.30

– AF: veckostatistik kl 10.45

* USA: LMCI arbetsmarknadsindex februari kl 15.00

POLITIK

– EMU: eurogruppsmöte i Bryssel kl 15.00

CENTRALBANKER

– ECB: inleder köp av statsobligationer

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

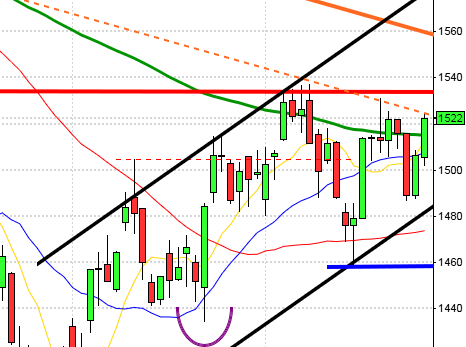

USA i fredags: För en vecka sedan skrev jag: ”Jag har sedan den 23/2 påtalat att vi ska vara försiktiga med nya positioner för uppgång. Om vi studerar utvecklingen första veckan i mars efter att februari månad stigit med mer än 6,3 procent har kursen vid de få tillfällen jag kan leta upp de senaste 20 åren stått lägre i 60 procent av fallen.”

Den gångna veckan inleddes med ett utbrottsförsök som misslyckades. Kursen har sedan pendlat inom en smal rangen mellan 20-dagars medelvärde och 2120-området som de senaste två veckorna utgjort ett alltför tufft motstånd. I fredags inledde kursen söderut efter de positiva jobbsifforna som spär på oron för en stundande räntehöjning. När veckans tidigare lägstanivå kring 2090 från i onsdags punkterades stärktes säljarna och köparna kom inte tillbaks vid något tillfälle. Fredagen stängde vid 2071,4 vilket motsvarade en nedgång med 1,4 procent.

Vi kan därmed summera den senaste veckan med en nedgång på 1,9 procent vilket innebär att årets uppgång nu är nere på marginella 0,6 procent.

Bortsett från i fredags har volymen under veckan legat under snittet men i fredags uppgick volymen till 12 procent över det dagliga snittet för de senaste tre månaderna.

Ingen sektor stängde på plus i fredags. Sämsta sektorer blev basråvaror, energi och ickecykliska konsumentprodukter.

Endast 51 av aktierna som ingår i indexet steg medan 439 stängde rött igår. Morgan Stanley, SunTrust Banks och American International Group azon var de aktier som lyfte indexet mest medan Facebook, Google och Ingersoll tyngde mest.

En av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg i fredags. Apple vände upp och steg med marginella 0,1 procent till $126,6. Google vände ner igen (verkligen varannandag) och backade med 1,3 procent för att stänga vid $567,8. Twitter fortsatte ner med ytterligare 1,3 procent vilket fick aktien att stänga på $46,7 medan den sociala kollegan Facebook vände ner med 1,5 procent för att stänga vid $80,0.

Asien: Det är mestadels nedgångar på börserna i de asiatiska tidszonerna nu på morgonen. Oron för en allt närmare stundande ränteuppgång i USA tynger efter fredagens positiva jobbsiffror.