(Nyhetsbyrån Direkt): USA-börserna steg på onsdagen, efter fem handelsdagar av nedgångar. Stark sysselsättningsstatistik höjde investerarnas sentiment, och indexen avancerade ytterligare efter att Fed släppt protokollet från det senaste räntemötet. JC Penney var en av de stora vinnarna på aktiefronten.

(Nyhetsbyrån Direkt): USA-börserna steg på onsdagen, efter fem handelsdagar av nedgångar. Stark sysselsättningsstatistik höjde investerarnas sentiment, och indexen avancerade ytterligare efter att Fed släppt protokollet från det senaste räntemötet. JC Penney var en av de stora vinnarna på aktiefronten.

Storbolagsindexet Dow Jones Industrial Average steg 1,2 procent till indexnivån 17.583. Även S&P 500 avancerade 1,2 procent till 2.026, medan tekniktunga Nasdaq Composite höjdes 1,3 procent till 4.650.

Omsättningen var 730 miljoner aktier på New York Stock Exchange och 1,9 miljarder på Nasdaq.

I väntan på fredagens officiella jobbrapport visade siffror från ADP att antalet sysselsatta i den privata sektorn i USA ökade med 241.000 personer i december. Analytikerna hade räknat med en uppgång på 225.000 personer.

Av Federal Reserves protokoll från det senaste räntemötet framgick det att majoriteten av ledamöterna anser att en räntehöjning inte är trolig före april. Ett antal ledamöter uttryckte oro för att inflationen kan komma att bita sig kvar på låga nivåer.

”Från Feds perspektiv är det mer av detsamma. Fed har använt framåtguidningen effektivt och marknaden svarar till konsekventa uttalanden och en konsekvent penningpolitik. Det vi tar med oss är att Fed inte kommer ändra något i närtid”, sade Stephen Wood, chefsmarknadsstrateg på Russel Investments, till Bloomberg News.

Från europeiskt håll minskade oron kring kommande nyval i Grekland. Detta efter att företrädare för den tyska koalitionsregeringen lämnat dörrarna öppna för att diskutera lättnader för Greklands skuld efter valet. Detta tolkades som en något mer öppen hållning än vad Merkel-regeringen haft tidigare.

På börsgolvet steg varuhuskedjan JC Penneys aktie drygt 20 procent. Bolaget meddelade att försäljningen för det fjärde kvartalet troligtvis kommer att landa i den övre delen av det prognosintervall som kommunicerats.

Läkemedelsbolaget Eli Lilly sjönk 0,7 procent efter att bolaget sänkt sin helårsprognos för vinst, samt lämnat en bedömning för 2015 som var under konsensus.

Bland bolagen i Dow Jones Industrial Average var Home Depot starkast med en klättring på 3,4 procent, följt av Wal-Mart som steg 2,7 procent. Läkemedelsbolagen Johnson & Johnson och Merck steg båda över 2 procent.

Endast en handfull aktier backade i indexet. Av dessa var teleoperatörerna AT&T och Verizon de största förlorarna när de sjönk 1,8 respektive 1,3 procent.

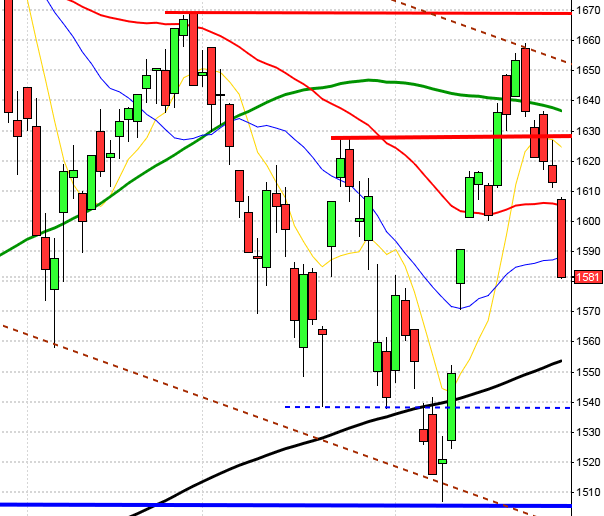

Stockholmsbörsen: Igår skrev jag: ”Måndagens inledande uppgång och stängning långt ner i kursstapeln visar att det fortfarande är säljarna som håller i taktpinnen. En positiv reversal upp över 1442 kan vara ett bra kortsiktigt köpläge”. Eftersom OMXS30 laggade övriga börser vid gårdagens öppning bjöds vi på ett negativt gap och ett initialt test av 1430, en nivå som stod sig till de sista 20 minuterna av gårdagens handel. Den sista halvtimmen backade index med 0,8 procent. Stängningen skedde igår på dagslägsta och nedgången motsvarade hela 2,3 procent.

Volymen var hela 34 procent högre än det dagliga snittet för de senaste tre månaderna.

Gårdagens kursstapel var en negativ reversalstapel efter ett negativt pattern gap och då kan vi väl förvänta oss fortsatta nedgångar eller? Om den stigande stödlinjen som förbinder bottnarna från mitten av oktober punkteras hittar vi nästa stöd kring 1387, där även primärtrenden möter upp. Samtidigt har 1421 där stängningen skedde igår sugit upp säljtrycket vid flera tillfällen tidigare. Det råder för tillfället negativa omslagsformationer både i månads- och veckografen men det är fortfarande två dagar kvar denna vecka och mycket vatten hinner rinna under broarna till den sista januari.

Ingen sektor stängde på plus igår. Sämst gick basråvaror och finans.

137 av aktierna som ingår på Nasdaq OMX stängde på plus under onsdagen medan 415 aktier stängde på minus. Högst omsatta aktier blev Volvo B, Nordea och Hennes & Mauritz B. Alla tre stängde på minus.

Bäst av aktierna som ingår i OMXS30 gick igår Electrolux B (den enda som stängde på plus. Skanska och Volvo hade förhållandevis måttliga nedgångar vilket jag placerar i den positiva vågskålen. Sämst gick Kinnevik B, SSAB A och Nokia.

OMXS30 inför torsdagen:

SP500 inför torsdagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

BÖRSSTATISTIK

– Finnair: trafiksiffror för december kl 8.00

– Detaljhandel: månadsförsäljning Gap, L Brands

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Exini: anmälningstid i nyemission inleds (avslutas 29/1)

EXKLUSIVE UTDELNING

– Amasten Holding (5:00 kr i pref.aktie kv-vis), Balder (5:00 kr kv.vis pref.aktie)

MAKROSTATISTIK

* Tyskland: industriorder november kl 8.00

– Nederländerna: KPI december kl 9.30

* EMU: detaljhandel november kl 11.00

* EMU: PPI november kl 11.00

– EMU: konjunkturbarometer december kl 11.00

– EMU: indikator företagsklimat december kl 11.00

– USA: Challenger varselstatistik december kl 13.30

* USA: nyanmälda arbetslösa, veckodata kl 14.30

– USA: Bloomberg konsumentförtroende, veckodata kl 15.45

CENTRALBANKER

– Riksbanken: protokoll från penningpolitiska mötet den 15/12 kl 9.30

– BOE: räntebesked kl 13.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 12.00

USA: Igår skrev jag: ”När kursen fallit lika mycket eller mer på fem dagar har det i 56 procent av fallen lett till högre kurser en vecka senare. Onsdagar är historiskt bra dagar i januari och en passering över 2021 kan vara ett bra köpläge”. Gårdagen öppnade upp och tog sig till 2030 relativt enkelt. Den senasre halvan av dagen präglades av relativt små rörelser mellan 2020 och 2028. Stängningen vid 2025,9 motsvarade en uppgång med 1,2 procent. Volymen var lägre än i tisdags och 4,7 procent lägre än det dagliga snittet för de senaste tre månaderna.

Jag skrev igår att det var positivt om den sekundära stigande motståndslinjen som förbinder bottnarna från mitten av oktober togs ut vilket skedde med en positiv reversalstapel som man brukar benämna som en bullish white soldier. Gårdagens kursstapel omfamnades helt av tisdagens vilket jag ser som en spännande uppladdning för den kommande veckan.

En av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte upp med 1,4 procent för att stänga vid $107,8. Google fortsatte söderut och backade 0,2 procent för att stänga på $501,1. Twitter vände tvärt ner efter tisdagens rusning och backade 3,8 procent för att till slut stänga vid $37,3 medan den sociala kollegan Facebook backade med marginella 0,03 procent till $76,1. 419 av aktierna inom S&P500-indexet stängde på plus igår.

Alla sektorer stängde på plus igår. Bäst gick cykliska konsumentprodukter och där tror jag Fedprotokollet påverkade en del. Även hälsovård gick starkt och det ska bli spännade att se om den defensiva utvecklingen igår innebär att uppstudsen bli kortvarig och på vilket sätt indexet i så fall vänder ner.

Asien: Den försvagade yenen har nu på morgonen fått den japanska börsen att ta ett glädjeskutt och i Sydkorea slog Samsung vinstförväntningarna.