NEW YORK: SMÅ RÖRELSER EFTER SAUDIORO, TEKNIK LYFTE S&P500-0,1%

NEW YORK: SMÅ RÖRELSER EFTER SAUDIORO, TEKNIK LYFTE S&P500-0,1%

STOCKHOLM (Direkt) De amerikanska aktieindexen stängde torsdagens handelssession strax under nollan efter att ha startat tydligt på minus.

Saudiarabiens nattliga flygattack mot shiamuslimsk milis i Jemen pressade europabörserna vilket spred sig till andra sidan Atlanten. Makrostatistik över arbetslöshet och inköpschefsindex var inget som påverkade börshumöret nämnvärt.

Dow Jones Industrial Average stängde ned 0,2 procent på indexnivån 17.678, medan tekniktunga Nasdaq Composite föll 0,2 procent till 4.863. Det bredare S&P 500 backade 0,1 procent till 2.058.

Omsättningen uppgick till 820 miljoner aktier på New York Stock Exchange och 1,9 miljarder på Nasdaq.

”Marknaden föll igenom 100 dagars glidande medelvärde men återtog sedan den nivån. Tekniksektorn rekylerar efter gårdagens tapp”, sade Robert Pavlik, chefmarknadsstrateg vid Banyan Partners i New York, till Bloomberg News.

På statistikfronten visade veckostatistik att antalet sökande av arbetslöshetsunderstöd minskade mer än väntat under vecka 12 och inköpschefsindex för tjänstesektorn i mars överträffade förhandstipsen.

Tekniksektorn, som inledde handelssessionen svagt, avslutade svagt på plus.

Apple ökade 0,8 procent, IBM 0,9 procent och Intel 0,6 procent. Plumpen i protokollet var Sandisk som rasade 18 procent. Minnestillverkaren har sänkt sina prognoser för 2015 och tappet var det största på fem år.

Oroligheterna i Jemen fick fart på oljepriset vilket i sin tur pressade flygbolag. American Airlines backade 1,4 procent och Delta Airlines avslutade 0,9 procent lägre.

Twitter, som handlas kring årshögsta, blev hjälpt av en köprekommendation av Rosenblatt som tycker att mikrobloggen ska vara värd 60 dollar. Aktien klättrade 0,9 procent till kursen 50 dollar. Så sent som i går fick bolaget en sänkt rekommendation, då till riktkursen 51 dollar.

IT-konsultbolaget Accentures rapport tog emot med varm hand och aktien ökade 6 procent. Resultatet var i nivå med förväntansbilden medan konsultintäkterna övertygade.

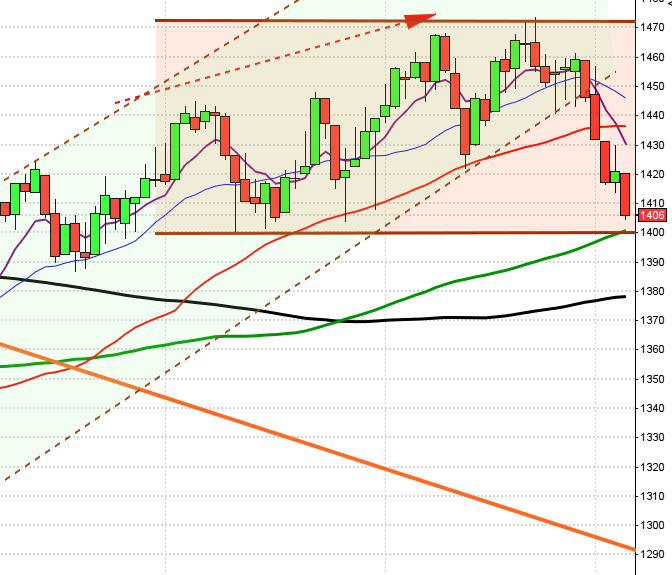

Stockholmsbörsen igår: Inför torsdagen skrev jag: ”Nuvarande rekyl är köpvärd när vi får en positiv CS-formation, åtminstone ner till 1635.”

Torsdagens inleddes med ett negativt gap på 1,3 procent och efter några tiondelars återhämtning markerades 1676 åter som en utbrottsnivå som behövdes rensas för att ett köp skulle vara intressant. Efter att säljarna pressat ner kursen mot 1654 försökte sig köparna så smått på att ta över men hela dagen var seg och överlappande och gav inte några tydliga setuper. Stängningen skedde vid 1675,6 vilket var strax under utbrottsmarkeringen för ”tioboxen” och nedgången hade då reducerats till 1,1 procent.

Torsdagens kursstapel blev en positiv hammer men det hade varit önskvärt om 1676 hade tagits ut och det hade förmodligen räckt för att effektuera en E2MACD som jag skrev om igår. Jag skrev även att det historiskt varit bra förutsättningarna att ta position för att utnyttja månadseffekten kring den 26-28 mars i samband med en rekyl och en positiv CS-formation. Av de 15 gånger som vi haft liknande utseenden de senaste 16 åren har kursen stått högre en vecka senare i 9 av fallen.

Volymen igår var den lägsta under veckan men trots det 3 procent över det dagliga snittet för de senaste tre månaderna, vilket vi bör ta som en varningssignal.

Bästa sektorer under torsdagens och de enda som stängde på plus var telekom och kraftbolag men uppgångarna var bara 0,1 och 0,2 procent. Sämst gick finans och basråvaror vilket jag även idag tolkar som en defensiv rotation. Bäst utveckling av aktierna på OMXS30 hade igår TeliaSonera, MTG B och Atlas Copvo A. Sämst gick SHB A (utdelning), SEB A (utdelning) och Nokia. 176 av aktierna på Nasdaq OMX steg igår medan 366 stängde på rött, även det placerar jag i den negativa vågskålen.

(Nyhetsbyrån Direkt)

RAPPORTER:

FIRST NORTH

– Agrokultura, Jays

ÖVRIGA UTLÄNDSKA

– Blackberry, Salzgitter

STÄMMOR

– Conpharm, Eniro (ändrat datum från 24/4), Metso, Valmet, Öresund

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Aspiro: förlängd anmälningstid i Project Panther Bidcos bud avslutas

– Troax: planerad första handelsdag på Stockholmsbörsen

EXKLUSIVE UTDELNING

– Carlsberg (9:00 dkk), Concentric (3:00 kr), Electrolux (6:50 kr), Elisa (1:32 eur), Fabege (3:25 kr), FLSmidth (9:00 dkk), Hufvudstaden (2:90 kr), Konecranes (1:05 eur), SKF (5:50 kr), Swedbank (11:35 kr)

MAKROSTATISTIK

– Japan: arbetslöshet februari kl 0.30

– Japan: hushållskonsumtion februari kl 0.30

– Japan: KPI februari kl 0.30

– Japan: detaljhandel februari kl 0.50

– Storbritannien: Nationwide huspriser mars kl 8.00

– Tyskland: importpriser februari kl 8.00

– Frankrike: hushållens förväntningar mars kl 8.45

– ESV: statsbudgetens månadsutfall februari kl 9.30

* SCB: detaljhandel februari kl 9.30

* USA: BNP (def) 4 kv kl 13.30

* USA: Michigan-index (def) mars kl 15.00

– Olja: riggar USA, veckostatistik kl 18.00

CENTRALBANKER

– Buba: Heldagskonferens med internationella finansiella höjdare kl 9.00

– RB: annonserar köperbjudande statsobligationer kl 16.20

– Fed: Janet Yellen talar i San Francisco under rubriken ”The New Normal for Monetary Policy”. kl 20.00

MAKRO ÖVRIGT

– ESV: budgetprognos kl 10.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

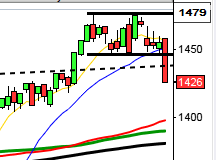

USA igår: Igår skrev jag: ”Kursen har fallit mer än 2,0 procent på två dagar i en positiv marknadsfas vid 54 tillfällen de senaste 20 åren och i 35 av dessa fall (65%) har kursen stått högre en vecka senare.”

Torsdagen inleddes nedåt och först testade köparna 2050-nivån men en timme senare var det 2046 som fick efterfrågan att överstiga utbudet. Efter ett par timmars handel hade det negativa öppningsgapet täppts till men när motståndet 2067 som jag ”pratade om inför gårdagen” tog säljarna åter över taktpinnen. Stängningen vid 2056,2 innebar en nedgång med måttliga 0,2 procent och att nu även 100-dagars medelvärde punkterats.

De senaste dagarnas nedställ med tilltagande volym och torsdagens förhållandevis lilla box med relativt långa svansar på bägge sidor är ett tecken på osäkerhet. Vi vet att dessa kursstaplar ger oss tydliga besked om fortsättningen, när begränsningarna i form av högsta och lägsta tas ut.

Volymen igår var den högsta sedan i fredags och 5 procent över en nådde det dagliga snittet för de senaste tre månaderna.

Ingen sektor stängde på plus under torsdagen. Sämsta sektorer blev basråvaror och telekom.

172 av aktierna som ingår i SP500-indexet steg igår medan 312 stängde rött. Apple och Accenture lyfte indexet mest medan SanDisk och Union Pacific agerade största sänke.

Tre av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple vände upp och steg 0,7 procent till $124,2. Google fortsatte ner med ytterligare 0,6 procent till $555,2. Twitter vände upp och steg med 0,8 procent vilket fick aktien att stänga på $50,0 medan den sociala kollegan Facebook adderade ytterligare 0,2 procent till onsdagens uppgång och stängde vid $83,1.

Asien: Det är mestadels nedåt på börserna i de asiatiska tidszonerna för andra dagen i rad men det är tendenser till att köparna är på väg tillbaks. Det bredare MSCI Asia Pacific Index inledde nedåt med 0,2 procent men noteras när detta skrivs kring nollstrecket. WTI-oljan ser ut att gå mot den största uppgången på en vecka sedan 2011.