Stockholmsbörsen: I måndags stärkte positiva uttalanden från Spanien lite bränsle åt den avslutande uppgången. Indexet stärktes även av Sandvik:s och SSAB:s starka rapporter från i torsdags.

Stockholmsbörsen: I måndags stärkte positiva uttalanden från Spanien lite bränsle åt den avslutande uppgången. Indexet stärktes även av Sandvik:s och SSAB:s starka rapporter från i torsdags.

Halvdagar är ofta mycket svårtrejdade och Valborgsmässoafton var inget undantag. Efter att ha skvalpat kring nollstrecket större delen av förmiddagen stärktes OMX-indexet den sista halvtimmen. Stängningen på 1059,6 motsvarade en uppgång på 0,3 procent.

Omsättningen uppgick i måndags till 7 miljarder kronor vilket inte var så illa med tanke på att det var halvdag. Det dagliga snittet för de senaste månaderna ligger på 13,2 miljarder kronor. 55 procent av de 62 aktier jag dagligen går följer stängde igår på plus.

För tredje månaden i rad fick vi en stängning ovanför årsmedelvärdet, med en svans på nedsidan. MACD har däremot inte lyckats vända upp i köp ännu.

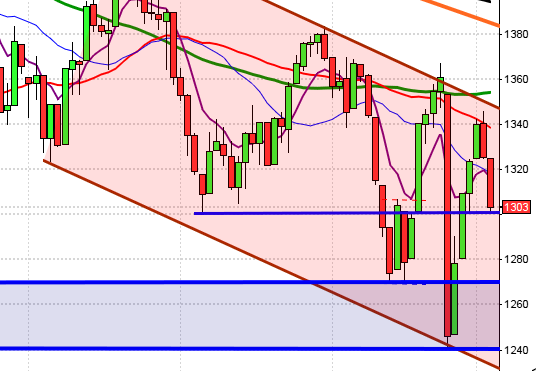

I veckodiagrammet bjöd förra veckan på en lång svans på nedsidan och en stängning på samma nivå som veckan innan. Innevarande vecka har öppnat genom att ta ut den tidigare utbrottsnivån kring 1055. MACD noteras även i veckodiagrammet i sälj.

Högst omsatta aktier under måndagen blev Teliasonera (+0,8%), Sandvik (+2,4%) och Volvo B (-0,8%).

Atlas Copco och ABB noterades för nedgångar i samband med utdelningar.

Sämsta sektor i måndags blev olje- och gas som backade med 0,3 procent. Bäst gick gruvbolag och kolonial som steg 2,7 respektive 2,2 procent.

S&P 500 har åter tagit sig upp över den stigande stödlinjen och nådde igår 1414-nivån där vi sedan tidigare hade en topp. Köptrycket avtog och kursen föll svagt under eftermiddagen. Trots den långa svansen på ovansidan igår är det positivt för sentimentet att kursen återtagit både stödlinjen och MA-20.

I fredags tog sig OMXS30-indexet upp över både den fallande motståndslinjen och sentimentnivån MA-20. Måndagens skvalpiga handel, som är mer regel än undantag vid klämdagar, tog sig indexet trots allt förbi 1055-nivån under den sista halvtimmen och stängde starkt. Även om sentimentet stärkts de senaste dagarna är utbrottet relativt svagt och det behövs tilltagande volym för att bredden i uppgången ska bli tillförlitlig.

Nyheter i korthet:

– Kinesiska PMI-siffror visar fortfarande på bra tillväxt

– Australien sänkte igår sin styrränta med 50 punkter till 3,75% vilket var mer än förväntningarna

– Stefan Löfven (S) lovade att tillsätta ett innovationspolitiskt råd under sitt tal igår

– Thomas Östros blir bank-vd

– Jonas Sjöstedt (V) krävde i sitt förstamajtal att vinster i välfärden förbjuds

– Råvarupriserna faller på bred front under morgonen

– Atlas Copco: UBS sänker reken till sälj

– Meda: Amerikanska FDA godkänner Dymista

– Pfizer: Vinstvarnar

– Astrazeneca: BoA höjer reken

– Tele2: Goldman Sachs sänker reken

Följande bolag rapporterar idag:

– Bioinvent (kl 8.30), Corem Property (kl 10.00), Cybercom (lunchtid), DGC (tidigarelagd från 3/5) (kl 13.00), Profilgruppen (kl 14.00), Rejlers (kl 16.00), Vitec (kring kl 13)Utländska bolag som rapporterar idag:

– Bharti Airtel, JDS Uniphase (efter USA-börsernas stängning), Turkcell, UBS (kl 6.45)Tider som är intressanta idag:

– Kina: HSBC industri-PMI april kl 4.00

– Silf/Swedbank: inköpschefsindex april kl 8.30

– SCB: arbetskostnadsindex februari kl 9.30

– Riksbanken: protokoll från det penningpolitiska mötet 17 april kl 9.30

– SCB: löner privat och offentlig sektor februari kl 9.30

– SCB: fordonsstatistiik april kl 9.30

– Tyskland: arbetslöshet april kl 9.55

– EMU: PMI industrin (def) april kl 9.58

– EU: ekofinmöte om kapitalkrav kl 10.00

– EMU: arbetslöshet mars kl 11.00

* USA: ADP sysselsättning privat sektor april kl 14.15

– Belgien: BNP (prel) 1 kv kl 15.00

– USA: industriorder mars kl 16.00

– USA: DOE veckovisa oljelager kl 16.30

USA igår: De flesta av världens börser höll stängt igår. De amerikanska investerarna fokuserade istället på de positiva inköpschefernas index för tillverkningsindustrin. Ökningstakten på indexet var den högsta på tio månader.

Efter en stark inledande uppgång nåddes motståndsnivån kring 1414 strax innan lunch (NY tid). Därefter var det en svag nedgång fram till stängningen på 1405,8 som motsvarade en uppgång med 0,6 procent. Uppgången även under gårdagen med dålig bredd och volym. 222 aktier steg och 267 stängde rött. Totalt omsattes 2,6 miljarder aktier vilket var procent lägre än det dagliga snittet för de senaste tre månaderna. Hittills i år har S&P 500 avancerat 11,8 procent vilket kan jämföras med 8,7 procent för DJIA och 17,1 procent för Nasdaq Composite.

I månadsdiagrammet noterade april månad en svansformation för uppgång men slutnoteringen var lägre än i mars. April månads högsta notering var dock högre än i mars och motståndet jag nu bevakar med mest fokus på ovansidan är 1423.

I veckodiagrammet fick vi en köpsignal i förra veckan och hittills i med endast gårdagens handel avslutad i denna är det avvaktande med öppning och stängning på ungefär samma nivå. MACD uppvisar en negativ divergens både för de senaste veckornas uppgång och om man jämför toppen för ett år sedan med april månads högsta.

Asien idag: Det är mestadels uppgångar på de asiatiska börserna idag på morgonen. I Japan stiger Nikkei med 0,4 procent och i Korea noterar Kospi en uppgång med 0,9 procent. I Kina stiger Hang Seng med hela 1,9 procent efter positiva inköpschefssiffror. Det är betydligt marginell uppgång i Australien där All Ordinaries befinner sig strax ovanför nollstrecket.