Intresseklubben antecknar: Fed lämnade under onsdagskvällen besked om att påbörja tapering med 10 miljarder dollar per månad till 75 miljarder dollar.

Intresseklubben antecknar: Fed lämnade under onsdagskvällen besked om att påbörja tapering med 10 miljarder dollar per månad till 75 miljarder dollar.

Inte helt oväntat meddelade man även att räntan ska bibehållas på nuvarande låga nivå tills arbetslösheten sjunkit under 6,5 procent.

Ben Bernanke sade i sitt tal igår kväll att Fed gör allt som behövs för att få upp inflationen mot 2 procent som är målet. Han påpekade att Fed kommer göra allt de kan för att inte inflationen ska förbli ”alltför låg”.

Amerikansk statistik tidigare under dagen visade på att bostadsbyggandet i USA steg betydligt mer än väntat under november.

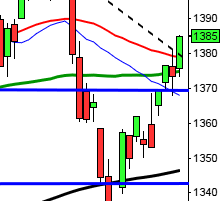

Stockholmsbörsen: Gårdagens initiala gap upp mot 1268 var aldrig i närheten av att täppas till men det sekundära mottåndet vid 1277 blev alltför svårpasserat, åtminstone vid de första försöken. Stängningen 1275,2 motsvarade en stabil uppgång med 1,0 procent under tilltagande volym.

Gårdagens formation var en så kallad bullish separating line och som ni vet är det den ”högra av omslagsformationerna” och gäller därmed även som en fortsättningsformation.

Igår skrev jag: ”Tisdagens stängning ovanför 1270-nivån var positiv men vi ska ta det försiktigt så länge inte kursen återtagit 20-dagars medelvärde”.

Gårdagens omsättning var den högsta sedan den 9/12 och uppgick till 13 miljarder kronor vilket var 12,6 procent högre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev hälsovård och finans. Sämst gick oljebolagen som var den enda sektor som stängde på minus.

Totalt steg 274 aktier igår medan 214 stängde ner och 90 procent av largecapaktierna stängde på plus.

Högst omsatta aktier igår blev åter H&M B där aktier för 1002 miljoner kronor bytte ägare, därefter följde Volvo B med 840 miljoner kronor och sedan Ericsson B med totalt 720 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Electrolux B (+3,5%) följt av Nokia (+3,0%) och SEB A (+2,0%). Sämst gick Swedish Match (-0,3%), Sandvik (-0,1%) följt av Ericsson B (+0,1%).

OMXS30 inför torsdagen:

S&P 500 inför torsdgagen:

Rapporter:

– MQ (kl 7.15), SAS (kl 8.00)

– Navistar (före USA-börsernas öppning)

Stämmor, börshändelser, statistik och utdelningar:

– Amasten Holding (extra), Mediaprovider (extra samt andra kontrollstämma), NAXS (extra), Sivers (extra), Trig Media (extra)

– MQ: telefonkonferens kl 9.30

– SAS: telefonkonferens kl 10.00

– Fordon: Acea presenterar registreringssiffror för lastbilar i november

Emissoner och noteringar:

– North Chemical: beräknad första dag på First North

– Opus: anmälningstid nyemission avslutas

Följande aktier handlas idag exklusive utdelning:

– Commodity Quest (aktier i Delta Minerals)

Håll koll på följande tider idag:

– EU: Idag inleds toppmötet

– SCB: finansräkenskaper 3 kv kl 9.30

– EMU: bytesbalans oktober kl 10.00

– ESV: statsbudgetens månadsutfall kl 10.00

* Storbritannien: detaljhandel november kl 10.30

* USA: nyanmälda arbetslösa v 50 kl 14.30

– USA: Bloomberg konsumentförtroende veckoindex kl 15.45

– USA: Philadelphia Fed index december kl 16.00

* USA: försäljning befintliga bostäder november kl 16.00

– USA: ledande indikatorer november kl 16.00

USA:

Inför gårdagens Fed-besked backade de amerikanska indexen men köparna kom tillbaks och tog enkelt ut den viktiga 1785-nivå. Stängningen vid 1810,4 som skedde på dagshögsta motsvarade en uppgång med hela 1,6 procent.

Igår skrev jag: ”De senaste dagarnas kursstaplar indikerar en viss osäkerhet, vilket snarare är naturligt efter de senaste månadernas uppgång och väntan på Fed-beskedet. Om det kommer att innebära en upp- eller urladdning låter vi marknaden visa. Mina cykelindikatorer indikerar att en botten kan vara i antågande och Stochastics är nere på nivåer där vi tidigare sett uppgångsfaser påbörjas.

Gårdagens volym var den högsta sedan mitten av november och 37 procent högre än det dagliga snitttet för de senaste tre månaderna.

Ingen sektor stängde på minus. Bäst gick hälsovård och finans som bägge steg med 2,0 procent.

Två av de fyra amerikanska IT-jättar som jag dagligen följer steg igår. Apple backade efter en analys om minskad försäljning av iPhone med 0,8 procent till $550,8. Google vände upp med 1,4 procent och stängd vid $1084,7. Twitter backade med 2,0 procent till $55,3 och den sociala kollegan Facebook klättrade med 1,3 procent för att till slut stänga den nya rekordnoteringen $55,6.

Asien:

Det är blandad utveckling på de asiatiska börserna nu på morgonen:

Nikkei: +1,6%

Kospi: +0,0%

Shanghai: -0,2%

Hang Seng: +0,1%

Taiwan: +0,6%

All Ordinaries: +1,6%