(Nyhetsbyrån Direkt): Efter två dagar av uppgångar tappade de amerikanska indexen under tisdagens handel, även om rörelserna var små och en viss återhämtning mot slutet av sessionen kunde skönjas. Energirelaterade aktier återfanns i botten.

(Nyhetsbyrån Direkt): Efter två dagar av uppgångar tappade de amerikanska indexen under tisdagens handel, även om rörelserna var små och en viss återhämtning mot slutet av sessionen kunde skönjas. Energirelaterade aktier återfanns i botten.

Vid stängning noterades Dow Jones Industrial Average ned 0,1 procent vid indexnivån 16.560. Det bredare S&P 500 tappade samtidigt 0,2 procent till 1.934, medan teknikbetonade Nasdaq Composite rörde sig 0,3 procent lägre till nivån 4.389.

Omsättningen var relativt låga 500 miljoner aktier på New York-börsen och till 1.530 miljoner på Nasdaq.

”Vi är i en zon av velande, där investerarna håller kvar ett visst mått av försiktighet. Under sommardagarna tycks marknaden mer driven av geopolitiska händelser än av ekonomiska och bolagsspecifika fundamenta”, sade Terry Sandven, aktiestrateg vid U.S. Bank i Minneapolis, till Bloomberg News.

Innan tisdagen hade S&P 500 stängt på plus två handelsdagar i rad efter att den geopolitiska oron hos investerarna, framförallt runt Ukraina, mildrats något.

Bland de geopolitiska nyheterna på tisdagen meddelade Ryssland att man skickat en rad fordon för humanitära insatser i östra Ukraina. Vissa bedömare har varnat för att draget kan vara ett svepskäl för att föra trupper över gränsen.

I statistikväg var tisdagen relativt sparsmakad från amerikanskt håll. Vissa marknadsaktörer menade att sentimentet bland de amerikanska investerarna försämrats något efter att det tyska ZEW-indexet, som mäter optimismen i landets näringsliv, tappat långt mer än analytiker väntat sig under förmiddagen svensk tid.

”Vi har fått lite dåliga nyheter i de tyska konfidenssiffrorna, och dåliga nyheter från eurozonen påverkar USA på lång sikt. De ekonomiska data vi sett från USA har varit väldigt bra, men om situationen i Europa fortsätter att försämras kommer vi inte kunna hålla oss immuna förevigt”, sade Walter Todd vid Greenwood Capital, till Bloomberg News.

Sett till sektorerna gick energi svagast inom S&P 500, med en genomsnittlig nedgång för aktierna i sektorn på 0,7 procent. Oljepriserna tappade under tisdagen, bland annat efter att den internationella energimyndigheten, IEA, sagt att ett rikligt utbud ligger som en buffert i marknaderna mot riskerna som kommer av konflikten i Mellanöstern.

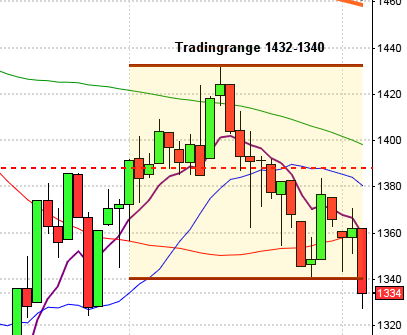

Stockholmsbörsen: Igår skrev jag: ”På ovansidan bevakar jag först området kring 1360 men även om 1355 återtogs igår är det fortfarande fragilt”. Tisdagen var skvalpig och avvaktande mellan öppningen vid 1357 och lägstanoteringen vid 1347 strax innan stängningen vid 1349,7 som motsvarade en nedgång med 0,6 procent.

Gårdagens kursstapel omfamnas helt av måndagens box och är ett tecken på osäkerhet/uppladdning. Om 1360 tas ut är sannolikheten god för ett test av den fallande motståndslinjen som noteras kring 1385 men om 1342 punkteras är det angeläget att 1320 suger upp säljtrycket.

Volymen igår var något lägre än i måndags och 8 procent lägre än det dagliga genomsnittet för de senaste tre månaderna.

Totalt steg 220 aktier igår medan 256 backade och bland OMXS30-aktierna var det 18 procent som steg.

Högst omsatta aktier under gårdagen blev HM B där aktier för 904 miljoner kronor omsattes. Nordea kom på andra plats där aktier för 676 miljoner kronor omsattes. Volvo B kom på tredje plats med totalt 557 miljoner kronors omsättning. (Samma trio som under måndagen).

Den enda sektor som stängde på plus igår var konsumenttjänster. Sämst gick basråvaror och oljebolagen i spåren på de fallande oljepriserna.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår HM B som var den enda som stängde på plus (+0,2%) följt av Nokia (-0,1%) och defensiva TeliaSonera (-0,2%). Sämst gick SSAB A (-2,2%) och Getinge B (-2,1) följt av MTG B (-1,9%).

OMXS30 inför dagen:

SP500 inför dagen:

RAPPORTER

STOCKHOLMSBÖRSEN

– Enquest, Fenix Outdoor, Holmen (vid lunchtid), Lucara Diamond (efter stängning), Moberg Pharma, Vostok Nafta, Bufab (kl 8.00), Meda (kl 8.00), Softronic (kl

8.00)

NGM

– AIK Fotboll

FIRST NORTH

– Dist It, Nischer, Xvivo

ÖVRIGA NORDEN

– ALK-Abelló, G4S, Stockmann (kl 7.00), Sampo (ca kl 8.30), DS Norden (kl 9.00), Coloplast (ca kl 12.00), FLSmidth (ca kl 12.00), Genmab (kl 17.00)

ÖVRIGA UTLÄNDSKA

– Aurubis, Deere (före USA-börsernas öppning), Gazprom, Salzgitter, Cisco (kl 22.30)

STÄMMOR

– EQL Pharma (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Softronic: analytiker- och pressträff kl 9.00

– Bufab: telefonkonferens kl 10.00

– Meda: telefonkonferens kl 10.30

– Xvivo: telefonkonferens kl 14.00

– Holmen: press- och analytikerkonferens kl 14.30

– FLSmidth: webbsänd telefonkonferens ca kl 15.00

MAKROSTATISTIK

– Japan: BNP (prel) 2 kv kl 1.50

* Kina: industriproduktion, detaljhandel, investeringar juli kl 7.30

– TNS Prospera: inflationsförväntningar kl 8.00

– Tyskland: grossistpriser juli kl 8.00

* Tyskland: KPI (def) juli kl 8.00

– Frankrike: KPI juli kl 8.45

– Spanien: KPI (def) juli kl 9.00

* Storbritannien: arbetslöshet juli kl 10.30

– EMU: industriproduktion juni kl 11.00

– Polen: KPI juli kl 14.00

* USA: detaljhandel juli kl 14.30

– USA: lager osålda varor juni kl 16.00

– USA: DOE veckovisa oljelager kl 16.30

CENTRALBANKER

* BOE: inflationsrapport kl 11.30

MAKRO ÖVRIGT

– RGK: resultat växelemission kl 11.03

– RGK: annonserar obligationsemission kl 16.20

USA: Sedan toppen vid 1945 i måndags då det på kort sikt hade blivit långt ner till husse har kursen fallit ner mot de längre medelvärdena i intradagsupplösning. Tisdagen präglades av små rörelser och kursen pendlade mellan 1928 och 1940. Stängningen vid 1934 motsvarade en måttlig nedgång med 0,2 procent.

Gårdagens box omfamnas helt av måndagens förhållandevis lilla box där bägge staplarna har tilltagande svansar (osäkerhet). Denna typ av små kursstaplar är ibland tecken på avtagande engagemang och andra gånger uppladdningsfaser. Hur vet man då hur staplarna ska tolkas? Jo, svaret är enkelt: ”När man är osäker skaffar man sig mer information. Samma sak med teknisk analys, vi väntar på mer info och det får vi om måndagens högsta tas ut eller om tisdagens lägsta punkteras”.

Volymen igår var något lägre än i måndags ohc hela 24 procent lägre än det dagliga snittet för de senaste tre månaderna.

Igår skrev jag: ”Kring 1952 möter det tidigare golvet i tradingzonen och vi ser tecken på osäkerhet när området närmar sig. Att säljarna lyckades få till en svans som var innebar att stängningen skedde i den nedre delen av gårdagens kursstapel måste vi hålla koll på”.

Bästa sektorer under måndagen blev finans och telekom. Sämst gick energi och cykliska konsumentprodukter. Det kan vara värt att nämna att det var extremt små rörelser för i de flesta sektorer, förutom energi som tyngdes av det pressade oljepriser.

Endast en av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple vände ner marginellt och backade med 0,1 procent för att stänga vid $95,9. Google fortsatte ner med 0,9 procent för att stänga vid $563,0. Twitter fortsatte upp även under tisdagen och steg med 1,2 procent för att till slut stänga vid $43,8 medan den sociala kollegan Facebook vände ner och backade med 0,8 procent för att stänga vid $72,8.

Asien: Inledningsvis var det mestadels stigande kurser på de asiatiska börserna men uppgångarna har även idag mattats av och när detta skrivs (05:30) ser det ut så här på de börser som jag bevakar:

Nikkei: +0,2%

Kospi: +0,6%

Shanghai: -0,7%

Hang Seng: -0,1%

Taiwan: +0,6%

Bombay: +0,0%

All Ordinaries: -0,3%