NEW YORK: VISS KONJUNKTURORO EFTER FED, BANK SJÖNK, SP500 -0,2%

NEW YORK: VISS KONJUNKTURORO EFTER FED, BANK SJÖNK, SP500 -0,2%

STOCKHOLM (Direkt) Stora rörelser präglade handeln på USA-börserna under torsdagens session som tillslut stängde i rött efter att Fed valt att lämna räntan oförändrad.

Strax efter beskedet tog köparna överhanden men efter en stund väcktes frågetecken kring styrkan i USA:s ekonomi vilket fick S&P500 att gå från plus 1,2 procent till att stänga 0,2 procent lägre nära dagslägsta.

Dow Jones hade vid stängning sjunkit 0,4 procent till 16.674, medan Nasdaq var upp 0,1 procent till 4.893. S&P 500 sjönk 0,2 procent till 1.990.

Omkring 970 miljoner aktier omsattes på New York-börsen och 1.800 miljoner på Nasdaq.

”Just nu är läget lite oklart. Om Fed inte höjer nu och avstår att höja på ett tag, vad säger det om den amerikanska ekonomin? Den är inte tillräckligt stark för att klara av en räntehöjning. Det är vad marknaden oroar sig för nu”, sade Carin Pai, aktiechef vid Fiduciary Trust i New York, till Bloomberg News.

Federal Reserve lämnade styrräntan oförändrad i intervallet 0,0-0,25 procent och gör bedömningen att det kommer vara rimligt att höja räntan när räntekommittén har sett viss ytterligare förbättring på arbetsmarknaden och när den är ”rimligt säker” på att inflationen kommer att stiga mot 2-procentsmålet på medellång sikt.

Sämsta sektor inom det breda S&P500-index var finans som tyngdes av de stora bankerna som generellt tjänar på högre ränta eftersom det gynnar ränteintäkterna. Wells Fargo, JP Morgan och Bank of America var samtliga ned över 2 procent vardera.

Vid sidan av räntebeskedet närmar sig lanseringshelgen för Apples nya iPhones vilket är den 25:e september. I början av veckan uppgav Apple att bolagets nya iPhone-modeller ser ut att passera förra årets försäljningsrekord vilket lyft aktien.

Teknikanalytikern Andy Hargreaves menar dock att marknaden har ”orealistiskt höga” förväntningar på försäljningen för de nya telefonerna. Apples aktie utvecklades klart svagare än börsgenomsnittet med minus 2,1 procent.

Även Verizon hade svårt med minus 2 procent. Teleoperatörens resultat för 2016 väntas bli oförändrat jämfört med innevarande år. Det skriver Financial Times med hänvisning till ett uttalande från bolagets vd.

Bättre gick det för Cablevision Systems som rusade 14 procent efter att den europeiska sektorskollegan Altice köpt kabel- och teleoperatören för 17,7 miljarder dollar.

Räntan på en tioårig amerikansk statsobligation sjönk 10 punkter till 2,19 procent.

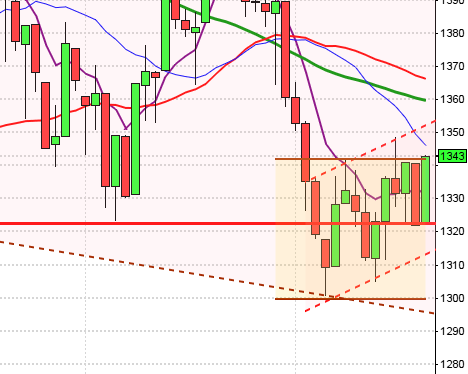

Stockholmsbörsen igår: Igår skrev jag: ”Även om onsdagens kursstapel innebar en uppgång så skedde stängningen strax under mitten. I och med att kursstapelns totala längd var mycket liten (den minsta sedan 18/8) och de två senaste dagarnas boxar helt omfamnas av måndagens, tolkar jag det vi ser som en uppladdning för en expansion. Vi kan räkna med en svårtradad och skvalpig dag.”

Torsdagen öppnade med en positivt gap och markerade omgående 1488 som en viktig nivå på ovansidan. Strax innan USA-öppningen markerades dagslägsta kring 1480. Stängningen vid 1486,5 motsvarade en marginell uppgång med 0,2 procent. Bortsett från den 1:a september var det den högsta volymen i callen, även den gången var den negativ.

Gårdagens kursstapel var en inside day och den minsta stapeln sedan den 6:e augusti och nu blir det spännande att se med vilken kraft ett stundande utbrott kommer att ske.

Volymen igår var marginellt lägre än i onsdags men 12 procent under det dagliga snittet för de senaste tre månaderna.

Den kommande veckan har noterat nedgångar i knappt 70 procent av åren sedan 1990 och de senaste veckorna har utvecklingen följt den historiska ganska väl.

Nyhetsbyrån Direkt:

RAPPORTER

FIRST NORTH

– Immunicum, Kentima Holding

AKTIETORGET

– Arc Aroma Pure

ÖVRIGA UTLÄNDSKA

– Petra Diamond (kl 8.00)

STÄMMOR

– Axonkids (extra), Trustbuddy (extra)

BÖRSSTATISTIK

– Consilium: månadsstatistik januari-augusti

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Sensodetect: första dag för handel utan teckningsrätt i nyemission

MAKROSTATISTIK

– EMU: bytesbalans juli kl 10.00

– USA: ledande indikatorer augusti kl 16.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

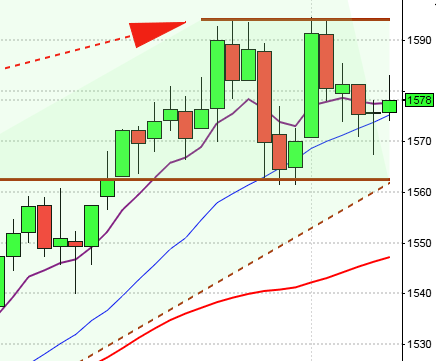

USA-börsen igår: Igår skrev jag: ”Tas 2000-nivån ut och hålls mer än några timmar hittar vi nästa ”sug” kring 2036 men ett utbrott som snabbt punkteras tolkar jag istället som en nu säljsignal.”

Igår kom det amerikanska räntebeskedet som till en början stärkte köpintresset men när Janet Yellen pratat en stund väcktes frågetecken kring styrkan i den amerikanska ekonomin och uppgången på över 1 procent eliminerades helt. Sysselsättningen är nere på de nivåer man tidigare nämnde som en gräns där ekonomin åter skulle återgå till det normala men det råder tvivel kring hur stabil inflationen kommer bli och det är nog anledningen till att Fed inte vågar överge krisräntepolitiken helt och hållet.

Efter att initialt ha tagit ut 2000 punkterades nivån den sista timmen och stängningen vid 1990,3 motsvarade en nedgång med 0,2 procent. Kurstapeln har utseendet av en shooting star. De senaste 20 åren har vi inte sett lika kraftiga shooting stars mer än 5 gånger och vid 3 av dessa har kursen stått lägre en vecka senare.

Volymen igår var den högsta sedan den 2/9 och 12 procent över det dagliga snittet för de senaste tre månaderna.

Asien: Precis som i USA igår har det varit rejält volatilt i Asien idag på morgonen. Inledningsvis föll Asia 50 för att sedan vända upp och testa av torsdagens högsta, tillika högstanoteringen sedan mitten av augusti. Japanska Nikkei backar med 2,0 procent medan Sydkoreanska Kospi stiger med 1,0 procent. I Australien har den initiala uppgågngen på All Ordinaries reducerats till 0,4 procent när detta skrivs.