NEW YORK: ABERCROMBIE & FITCH OCH GO PRO RUSAR, S&P500 -0,1%

NEW YORK: ABERCROMBIE & FITCH OCH GO PRO RUSAR, S&P500 -0,1%

STOCKHOLM (Direkt) De amerikanska börserna sjönk under torsdagen i motsats till onsdagens uppgångar. Investerare inväntade fredagens statistik på såväl ekonomisk tillväxt som konsumentsentiment och hoppades på framsteg i greklandssamtalen.

Dow Jones Industrial Average sjönk 0,2 procent till indexnivån 18.126. S&P500 backade med 0,1 procent till nivån 2.121 och tekniktunga Nasdaq Composite noterades 0,2 procent ned till 5.098.

Omsättningen i antal aktier uppgick till 700 miljoner på New York Stock Exchange samt 1,7 miljarder på Nasdaq.

Aktiemarknaden tyngdes av tvetydliga signaler kring Grekland. Under onsdagen meddelade landets premiärminister Alexis Tsipras att landet var i slutskedet av att nå en uppgörelse med sina internationella långivare. EU-tjänstemän hade en mindre positiv attityd till beskedet och sa att det fortfarande finns mycket arbete kvar att göra.

Vidare publicerades data som visade att nyanmälda sökande av arbetslöshetsunderstöd i USA ökade till 282.000, under vecka 21. Enligt Bloomberg News snittprognos hade analytiker räknat med 270.000 nya sökande.

På aktiegolvet rusade Abercrombie & Fitch med 13,5 procent, vilket var den högsta ökningen på över ett år. Klädkedjans tonårsfokuserade kedja Hollister visade tecken på förbättring, vilket ansågs positiv för företaget som har haft svårt att göra en comeback.

Även Go Pro presterade avancerade, med 6,7 procent. Bolaget, som tillverkar kameror för actionsport, jobbar på en drönarprodukt.

Den tioåriga räntan ökade 1 punkt till 2,14 procent.

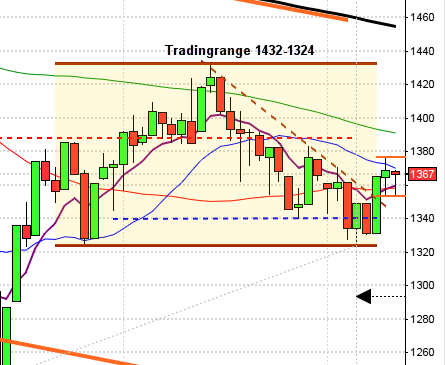

Stockholmsbörsen igår: I onsdags skrev jag: ”Igår körde indexet ”in i taket” och nu blir det spännanande att se om vi får en WT Squeeze upp över 1655 eller om nedgången mot nästa lägre pivot inletts.”

Efter att ha tagit sats vid den korta sentimentsnivån, som 8-dagars medelvärde utgör, togs 1655 ut och kursen har de två senaste dagarna testat nivån kring 50-dagars medelvärde. När kursen väl täppt till öppningsgapet i onsdags var det köparna som höll i taktpinnen större delen av dagen. Torsdagen blev åtminstone till att börja med en mer avslagen tillställning. Under eftermiddagen blev det däremot lite rörelser och högstanivån 1668,5 och lägstanivån 1659,6 sattes strax efter USA-öppningen. Stängningen vid 1667,06 motsvarade en måttlig uppgång med 0,2 procent.

Även om den senaste tidens uppgång varit seg och överlappande har 11 av de senaste 14 kursstaplarna stängt i den övre delen. Så länge inte onsdagens marubozulinje vid 1655 punkteras är förutsättningarna goda för en bra avslutning på månaden.

Gårdagens volym var lägre än både i tisdags och onsdags och hela 29 procent under det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev teknologi, kraftbolag och hälsovård. Sämst gick konsumentprodukter, oljebolag och telekom. Starkast av OMXS30-aktierna gick Ericsson B, Boliden och SKF B. Sämst gick MTG B, Volvo B och Alfa Laval. Totalt steg 230 aktier på Stockholmsbörsen igår medan 333 stängde på rött. Ett visst tecken på osäkerhet och lite mer defensiva placerare men vi kan inte dra några slutsatser av en enda dag.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Scandi Standard (kl 7.30), Trigon Agri (kl 8.00)

NGM

– ASTG

FIRST NORTH

– 203 Web Group, Auriant Mining, Byggmästare Anders J Ahlström, Cassandra Oil, Forestlight Entertainment, Lexington, Nattopharma, Nordkom (ändrat datum från 29/4), Pallas Group

AKTIETORGET

– Abelco, Accelerator, Axon Kids, Beowulf Mining, C Security, Delta Minerals (ändrat datum från 11/5), Genesis It, Josab, Massolit media, Mobile Loyalty, Net Gaming Europe (ändrat datum från 27/5), Play Hippo (ändrat datum från 24/2), Sensodetect (ändrat datum från 12/5), Transferator, Transtema, WNT Research

ÖVRIGA NORDEN

– Frontline, Songa Offshore

STÄMMOR

– Amnode, Gripen Oil & Gas, Nordkom (ändrat datum från 29/4), PA Resources (ändrat datum från 23/4)

BÖRS- OCH BOLAGSPRESENTATIONER

– Trigon Agri: telefonkonferens kl 10.00

– Scandi Standard: telefonkonferens kl 10.30

BÖRSSTATISTIK

– Avanza: presenterar privatspararnas aktiehandel för maj

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Crown Energy: anmälningstid i nyemission inleds (avslutas 12/6)

– Invisio: första dag för handel på Nasdaq Stockholm efter flytt från First North

– Karo Bio: första dag för handel utan teckningsrätt i nyemission 1:3

– NSP Holding: förlängd anmälningstid i Danske Koncepts bud avslutas

MAKROSTATISTIK

– Japan: arbetslöshet april kl 1.30

* Japan: KPI april kl 1.30

* Japan: hushållens konsumtion april kl 1.30

– Japan: industriproduktion (prel) april kl 1.50

– Danmark: BNP (prel) 1 kv kl 9.00

– Spanien: KPI (prel) maj kl 9.00

– SCB: konjunkturlöner mars kl 9.30

– SCB: arbetskostnadsindex mars kl 9.30

– SCB: hushållsutlåning april kl 9.30

* SCB: BNP 1 kv kl 9.30

* EMU: M3 april kl 10.00

– Italien: BNP (def) 1 kv kl 10.00

– Litauen: BNP (def) 1 kv kl 10.00

– Polen: BNP (def) 1 kv kl 10.00

* Storbritannien BNP prel Q1 kl 10.30

– Grekland: BNP (def) 1 kv kl 11.00

– Italien: KPI (prel) maj kl 11.00

– Lettland: BNP (def) 1 kv kl 12.00

– Portugal: BNP (def) 1 kv kl 12.00

* USA: BNP (prel) 1 kv kl 14.30

– USA: Chicago inköpschefsindex maj kl 15.45

– USA: Michigan-index (def) maj kl 16.00

POLITIK

– Politik: S-kongress i Västerås

MAKRO ÖVRIGT

– G7: finansministrar och centralbankschefer möts i Dresden

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

– Google: håller sin årliga utvecklarkonferens i San Francisco Google I/O.

USA-börsen igår: I onsdags skrev jag: ”Den kommande femdagarsperioden har kursen utvecklats positivt historiskt i något mer än hälften av fallen men nu behöver 2120-nivån återtas för att inte bekräfta en kortsiktig säljsignal.”

Onsdagen tog ut tillbaks 2120-nivån men återigen är det inte ett övertygande utbrott. Torsdagen stängde marginellt ner vid 2120,8 vilket motsvarade en nedgång med 0,1 procent.

Utbrottet är än så länge marginellt men jag upprepar det jag sagt i ett par veckor att jag tolkar utseendet positivt så länge både de korta- och långa medelvärdena pekar upp med kursen ovanför och även 2120 är intakt.

Volymen igår var var den lägsta sedan i måndags och hela 19 procent under det dagliga snittet för de senaste tre månaderna.

De enda sektorer som stängde på plus igår var hälsovård och cykliska konsumentprodukter men det var endast marginellt. Sämst gick energi och telekom. 190 aktier stängde upp medan 292 backade. Jag tolkar sektorutvecklingen, den svaga bredden och låga volymen något defensivt.

En av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple backade 0,2 procent för att stänga vid $131,8. Google stängde kring nollan vid $539,8. Twitter steg med 1,2 procent för att till slut stänga vid $36,8 medan den sociala kollegan Facebook noterades för en nedgång med 0,5 procent och en slutkurs kring $80,2.

Asien: I Japan sjönk hushållens konsumtion i april men arbetslösheten är nere på den lägsta nivån sedan 1997. Strax efter den svenska börsöppningen presenterar SCB Svenska BNP-siffror och klockan 10.00 är det dags för penningmängden inom EMU. Klockan 10.30 är det dags för preliminära BNP-siffror i Storbritannien för Q1 och även i USA klockan 14.30.