Intresseklubben antecknar: Både Ford och GM backade efter sina rapporter där man indikerade minskad försäljning under 2014.

Intresseklubben antecknar: Både Ford och GM backade efter sina rapporter där man indikerade minskad försäljning under 2014.

Trots den positiva försäljningsstatistiken från ”Cyber Monday” backade Amazon tappade med 2 procent medan Ebay steg 1,1 procent.

Elbilstillverkaren Tesla tillhörde däremot vinnarna efter att tyska myndigheter dragit slutsatsen att bränderna inte berodde på tillverkningsfel. Aktien rusade hela 16,5 procent och tillhör Morgans Stanleys förstaval.

Apple tillhörde vinnarna och steg med 2,7 procent efter höjda rekommendationer och beskedet om köpet av Topsy Labs, ett analysföretag specialiserat på sociala medier, för mer än 200 miljoner dollar.

Donutbolaget Krispy Kreme Doughnuts föll med hela 20 procent efter sin rapport som släpptes på måndagskvällen.

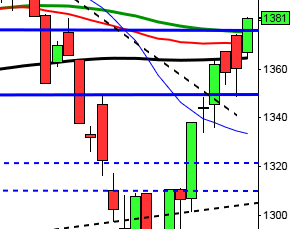

Stockholmsbörsen: Efter en inledande nedgång som köparna inte visade en ansats till att försöka täppa till fick vi direkt efter klockan 10 en punktering av öppningsrangen. Vid 14.30 bjöds vi på en ”down and go” när samtidigt punkteringen av 1295 bekräftades. Tisdagens stängde nära dagslägsta vid 1281,3 som motsvarade en nedgång med 1,8 procent.

Om jag de senaste dagarna antytt att det inte hänt så mycket i den tekniska analysen kan man med fog påstå att det vi sett var lugnet före stormen.

I måndags skrev jag: ”Fredagens kursstapel var en bearish below the stomach som dessutom öppnade med ett negativt pattern gap och hade en svans på ovansidan (se sidan 155 i min bok om Candlesticks). Föregående veckas kursstapel indikerar att köparna tillfälligt kört slut på bränsle”.

Inte i min vildaste fantasi hade jag trott att vi skulle få en punktering som var så kraftfull av golvet i den stigande kilen som den vi bjöds på igår. Långa kursstaplar är dock ofta överreaktioner och ni som gått någon av mina kurser har förhoppningsvis min varningstriangel med en lång kursstapel på näthinnan och mina ord: ”Ta aldrig position längst ner i en extremt lång kursstapel”. Visst, det kan fortsätta ner men om makrosiffrorna i eftermiddag tolkas positivt kan det bli ett rejält uppställ.

Omsättningen igår uppgick till 13,6 miljarder kronor vilket var den högsta omsättningen sedan den 7 november och 17 procent högre än det dagliga snittet för de senaste tre månaderna.

Ingen sektor stängde på plus igår. Sämst gick verkstad och finans.

Totalt steg 129 aktier igår medan 364 stängde ner och 1 procent av largecapaktierna stängde på plus.

Högst omsatta aktier igår blev Hennes & Mauritz B där aktier för 778 miljoner kronor bytte ägare, därefter följde Nordea med 744 miljoner kronor och sedan Sandvik med totalt 713 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Getinge som var den enda aktien som stängde på plus (+1,4%) följt av Hennes & Mauritz som effektuerade ett falskt utbrott (-0,2%) och AstraZeneca (-0,4%). Sämst gick Nokia (-3,7%), Sandvik (-3,3%) följt av SSAB A (-2,8%).

OMXS30 inför onsdagen:

S&P 500 inför onsdagen:

Rapporter:

– Elekta (kl 7.30)

Stämmor, börshändelser och utdelningar:

– Kappahl håller stämma

Följande bolag håller kapitalmarknadsdag:

– Aker Solutions

– Volvo: kl 10.00-17.00, ledningspresentationer inleds kl 13.00

Håll koll på följande tider idag:

– Polen: räntebesked

– Opec: möte

– Storbritannien: BRC butikspriser november kl 1.01

– Australien: BNP 3 kv kl 1.30

– Kina: HSBC tjänste-PMI november kl 2.45

– Silf/Swedbank: inköpschefsindex tjänstesektorn november kl 8.30

– Nordea: konjunkturprognos kl 9.00

– SCB: partisympatiundersökning kl 9.30

* EMU: inköpschefsindex tjänstesektorn (def) november kl 9.58

– EMU: BNP (prel) 3 kv kl 11.00

– EMU: detaljhandel oktober kl 11.00

* USA: ADP sysselsättning november kl 14.15

* USA: handelsbalans oktober kl 14.30

* USA: ISM inköpschefsindex tjänstesektorn november kl 16.00

– USA: försäljning nya hem september/oktober kl 16.00

– BOC: räntebesked kl 16.00

– Olja: DOE veckovisa oljelager kl 16.30

– Fed: Beige Book kl 20.00

USA: De två första timmarnas tradingrange med begränsningarna mellan 1795 och 1800 punkterades i samband med Stockholmsbörsens stängning. Köparna kom tillbaks de sista timmarna, precis vid 20-dagars medelvärde och hyfsade till nedgången. Stängningskursen vid 1795,2 motsvarade en nedgång med 0,3 procent.

Igår skrev jag att en rekyl där köparna kommer tillbaks kring 20-dagars medelvärde är köpvärd och vi kunde köpa med stoppen placerad strax under medelvärdet. De som missade entrén igår får en andra chans om 1800,1 tas ut idag.

En dagsstängning under MA-20 kan däremot locka till sig säljare och vi sitter då på händerna tills nästa positiva fortsättningsformation effektueras. MA-20 noteras inför onsdagen kring 1787.

Gårdagens volym var den högsta på två veckor och 8 procent högre än det dagliga snitttet för de senaste tre månaderna.

Inom S&P 500 gick ickecykliska produkter bäst medan finans- och basråvaror gick sämst.

Två av de fyra amerikanska IT-jättar som jag dagligen följer steg igår. Apple steg med hela 2,7 procent efter besked om uppköpet av analysföretaget Topsy Labs till $566,3. Google föll med 0,1 procent för att stänga på $1053,3. Twitter steg med 1,4 procent till $41,4 medan den sociala kollegan Facebook vände ner med 0,7 procent för att till slut stänga vid $46,7.

Asien: Klockan 14.15 presenteras sysselsättningsutvecklingen inom den privata sektorn i USA under november och anses vara en indikation på vad som väntas på fredag. Många menar att det kommer att vara vägledande för resultatet av nästa Fed-möte den 17-18 december och om det leder till en nedtrappning av QE3 eller inte. Klockan 14.30 släpps statistiken över den amerikanska handelsbalansen i oktober. Klockan 16.00 är det dags att ta tempen på vad de amerikanska inköpscheferna inom tjänstesektorn har för tankar om framtiden. Senare under kvällen presenteras The Beige Book som ger en allmän information om konjunkturutvecklingen i de tolv Fed-distrikten.