Intresseklubben noterar: Den senaste tiden har jag frågat mig hur Fed och ECB kommer att reagera på den fallande yenen och de uteblivna börsuppgångarna. På torsdag och fredag håller Fed räntemöte och jag har svårt att se att den amerikanska centralbanken kan byta spår. Fler med mig tror på ytterligare utökningar av QE3 som redan ökat från 30 till 85 miljarder dollar per månad. Även om det inte kommer att utlovas räntesänkningar skulle jag bli förvånad om man inte nämner att slutdatumet för stöden kommer att pågå längre än vad som tidigare sagts. I den positiva vågskålen kom statistik som visade att antalet nya kontrakt om köp av befintliga bostäder i USA steg 1,5 procent, mot väntade 1,0 procent. Även de privata inkomsterna och den privata konsumtionen steg med 0,2 under mars månad jämfört med februari, vilket var bättre än väntat.

Intresseklubben noterar: Den senaste tiden har jag frågat mig hur Fed och ECB kommer att reagera på den fallande yenen och de uteblivna börsuppgångarna. På torsdag och fredag håller Fed räntemöte och jag har svårt att se att den amerikanska centralbanken kan byta spår. Fler med mig tror på ytterligare utökningar av QE3 som redan ökat från 30 till 85 miljarder dollar per månad. Även om det inte kommer att utlovas räntesänkningar skulle jag bli förvånad om man inte nämner att slutdatumet för stöden kommer att pågå längre än vad som tidigare sagts. I den positiva vågskålen kom statistik som visade att antalet nya kontrakt om köp av befintliga bostäder i USA steg 1,5 procent, mot väntade 1,0 procent. Även de privata inkomsterna och den privata konsumtionen steg med 0,2 under mars månad jämfört med februari, vilket var bättre än väntat.

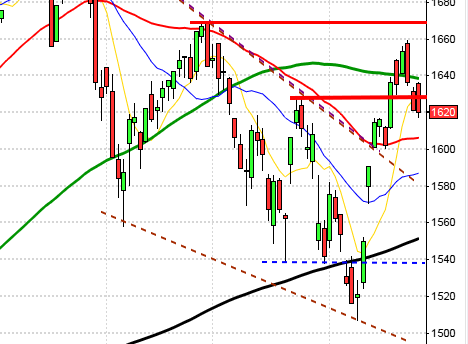

Stockholmsbörsen igår: Efter en positiv inledning den första halvtimmen, upp mot 1200-nivån vacklade köparna och säljarna tog åter över fram till strax innan lunch då kursen noterade gårdagens lägsta vid 1188. Vid 16.00 togs öppningskursens lägsta ut och det gav bränsle åt avslutningen som skedde vid 1198,1 som motsvarade en uppgång med 0,3 procent.

Endast 7 av de 30 aktierna på OMXS30-indexet stängde på minus under måndagen vilket innebär att 75 procent av aktierna steg.

Bäst av aktierna på storbolagsindexet gick rapporterande Swedish Match som steg med hela 6,7 procent medan SKF hamnade i andra änden av vågskålen med en nedgång med 3,0 procent.

Omsättningen den lägsta sedan den 19 april och uppgick inte till mer än 11,7 miljarder kronor vilket var hela 7 procent lägre än det dagliga snittet för de senaste tre månaderna som nu uppgår till 12,6 miljarder per dag. Förra veckan slutade med en uppgång med hela 4,1 procent vilket innebär att årets uppgång för OMXS30 nu uppgår till 8,4 procent.

Högst omsatta aktier under måndagen blev Atlas Copco A med en omsättning på 1380 miljoner kronor och Sandvik med 599 miljoner kronor. Både Volvo B och Ericsson B placerade sig bland de högst omsatta, med totalt 572 och 520 miljoner kronor.

Den inledande nedgången fick kursen att för tredje dagen i rad testa av 50-dagars medelvärde men köparna kom tillbaks och lyckades få till en tydlig svans på nedsidan med stängningen högt upp i kursstapeln.

OMXS30 inför tisdagen:

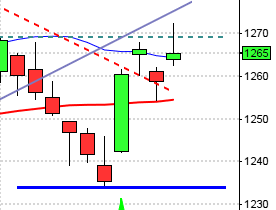

SP500 inför tisdagen:

Rapporter på den svenska börsen idag:

– Nobia (kl 8.00), Ortivus (ändrat datum från 19/4) (kl 9.00), Prevas (kl 8.30)

Utländska rapporter idag:

– Avon (före USA-börsernas öppning), BP (kl 8.00), Cummins (före USA-börsernas öppning), Deutsche Bank (före rankfurtbörsens öppning), Fiat Industrial, Pfizer (före USA-börsernas öppning), Trimble, TRW (kl 13.00), UBS (kl 6.45), US Steel, Coloplast, DSV (kl 8.00), Kongsberg Gruppen, Marine Harvest (kl 7.00), Opera Software, Polarcus (kl 7.00), Schibsted (kl 7.00), Tryg (kl 7.30)

Följande bolag handlas fom idag exklusive utdelning:

– Atlas Copco (5:50 kr), Deltaco (1:20 kr), Höganäs (10:00 kr), Nederman (4:00 kr), Royal Unibrew (24:00 dkk), Vitrolife (0:60 kr)

Övriga börsnyheter:

– DNB, Schibsted håller stämma

– Nobia: webbsänd telefonkonferens kl 10.00

– Skog: prisindex från Foex kl 11.00

– Stockholmsbörsen stänger kl 13.00 (call från 12.55)

Håll koll på följande tider idag:

– Kina: helgstängt – Labour day

– Japan: Markit/JMMA industri-PMI april kl 1.15

– Japan: hushållskonsumtion mars kl 1.30

– Japan: arbetslöshet mars kl 1.30

– Japan: industriproduktion (prel) mars kl 1.50

– Japan: detaljhandel mars kl 1.50

– Kina: HSBC industri-PMI april kl 3.45

– Tyskland: GFK konsumentförtroende maj kl 8.00

– Tyskland: detaljhandel mars kl 8.00

– Spanien: BNP (prel) 1 kv kl 9.00

– Tyskland: arbetslöshet april kl 9.55

– Litauen: BNP (prel) 1 kv kl 10.00

– EMU: arbetslöshet mars kl 11.00

– EMU: KPI (prel) april kl 11.00

– Italien: KPI (prel) april kl 11.00

– Penningmarknaden stänger kl 12.00

– RGK: annonserar växelemission kl 12.05

– Stockholmsbörsen stänger kl 13.00 (call från 12.55)

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: arbetskostnadsindex 1 kv kl 14.30

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: S&P/CaseShiller husprisindex februari kl 15.00

– USA: Chicago-PMI april kl 15.45

– USA: hushållens konfidensindikator april kl 16.00

– USA: API veckovisa oljelager kl 22.30

USA: Redan från inledningen steg indexet och uppgången fortsatte fram till två timmar innan stängningen. Gårdagens högsta blev 1596,7 vilket mindre än en punkt från ATH. De sista två timmarna präglades av mindre vinsthemtagningar. Slutkursen 1593,4 motsvarade en uppgång med 0,7 procent. S&P 500 har stängt på plus 5 av de senaste 5 börsdagarna och DJIA noterar positiva stängningar 6 av de senaste 7 dagarna. av Nasdaq 100 gick bästa av de ledande börsindexen och steg med 0,9 procent vilket innebär att placerarkollektivet söker sig mot risk.

Den enda sektor som stängde på minus var dollarrelaterade bolag. Bästa sektorer blev guld- och basråvaror med uppgångar på 1,6 respektive 1,5 procent.

Omsättningen var den lägsta sedan den 12 februari och totalt omsattes 2,1 miljarder aktier på S&P 500 under måndagen vilket var hela 18 procent färre än det dagliga snittet för de senaste tre månaderna. 395 av de 500 aktier som ingår i S&P 500-indexet steg. Förra veckan innebar en uppgång för S&P 500-indexet med 1,7 procent vilket innebär att årets uppgång med hänsyn tagen till den senaste veckans uppgång nu uppgår till 11,7 procent medan Nasdaq Composites uppgång i år noteras till 11,7 procent.

Alla tre av de IT-jättar jag dagligen följer steg under måndagen. Apple steg hela 3,1 procent till $430,1. Facebook fortsatte upp med ytterligare 0,5 procent till stängningskursen $27,0 medan Google vände upp och steg med 2,2 procent till stängningskursen $819,1.

Asien: Den kinesiska börsen håller fortsatt stängt pga labour day idag. På övriga börser är det mestadels uppgångar och det bredare asiatiska börsindexet nådde idag på morgonen den högsta noteringen sedan juni 2008. Överflödet av likviditet flyter in på världens börser och det påverkar börsutvecklingen. Samsung stiger med 2,3 procent medan Honda backar med 3,4 procent. I Australien är det kraftiga uppgångar för bolåneföretagen och banksektorn.