(Nyhetsbyrån Direkt): Efter en stark vecka tog säljarna överhanden på fredagen. Munter statistik gav stöd åt hypotesen att en räntehöjning från centralbanken Federal Reserve kan komma förr snarare än senare, samtidigt som ett sänkt kreditbetyg för Grekland orsakade viss nervositet.

(Nyhetsbyrån Direkt): Efter en stark vecka tog säljarna överhanden på fredagen. Munter statistik gav stöd åt hypotesen att en räntehöjning från centralbanken Federal Reserve kan komma förr snarare än senare, samtidigt som ett sänkt kreditbetyg för Grekland orsakade viss nervositet.

På bolagsfronten var kvartalsrapporter fortsatt i fokus. Twitter, Linkedin och Go Pro noterade alla rörelser på over 10 procent efter blandade resultat.

Dow Jones Industrial Average stängde 0,4 procent lägre på indexnivån 17.823, medan det bredare S&P 500 backade 0,3 procent till 2.056. Tekniktunga Nasdaq Composite sjönk 0,4 procent till 4.744.

Omsättningen uppgick till cirka 800 miljoner aktier på New York-börsen och 2 miljarder aktier på Nasdaq.

Antalet sysselsatta utanför jordbrukssektorn steg med 257.000 personer i januari, högre än väntade +228.000. För de två föregående månaderna reviderades samtidigt sysselsättningen upp med sammanlagt 147.000 personer.

Vidare steg arbetslösheten till 5,7 procent, från 5,6 procent i november, till följd av ett kraftigt ökat arbetskraftsdeltagande, samtidigt som timlönerna steg 0,5 procent från föregående månad.

”Det här är väldigt positiv data. Marknaden börjar åter diskontera en räntehöjning från Federal Reserve under 2015, från att tidigare inte ha väntat sig en sådan under hela året. Nu ser höjningen ut att vara inprisad till i alla fall slutet av året”, sade Lisa Hornby, portföljförvaltare på Schroders i New York, till Bloomberg News.

Nyheten att kreditvärderingsinstitutet Standard & Poor’s sänkt Greklands kreditbetyg från B till B-, och varnat för att ytterligare sänkningar kan komma, bidrog till osäkerhet på marknaden.

En rad teknikbolag hamnade i stråkastarljuset med sina kvartalsrapporter. Twitter och Linkedin redovisade resultat över förväntan och prognoser som fick glada mottaganden bland investerarna. Aktierna lyfte 16,4 respektive 10,7 procent.

Mindre bra gick det för kameratillverkaren Go Pro, som med sitt bokslut och nyheten att dess operativa chef lämnar sin post inte lyckades charma marknaden. Aktien tappade 13,3 procent.

Inom S&P 500 var el- och gasleverantörer (utilities) den sektor som gick klart svagast. Olja- och gasproducenter backade också, trots en uppgång i oljepriset. Bäst gick teleoperatörer och finans.

På obligationsmarknaden bidrog den starka statistiken till stora rörelser, och räntan på amerikanskt tioårigt statspapper steg 13 punkter till 1,95 procent.

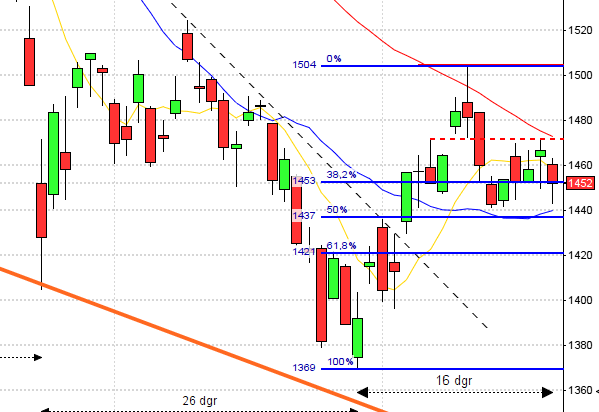

Stockholmsbörsen: För en vecka sedan skrev jag: ”Den senaste tidens uppgångsfas har säkert fått många att hamna i björnfällan och de har tvingats stoppa ut sig från positioner för nedgång. Även om det är dålig tajming att ta ny entré för uppgång är det inte aktuellt att leta positioner för något annat än uppgång – än. Den kommande veckan har OMXS30 historiskt stigit i ungefär 60 procent av fallen.”

I fredags skrev jag i mitt morgonbrev: ”För tillfället ser 1600-nivån svårpasserad ut och cykliskt är det en hel del som talar för en lågpunkt under den kommande veckan.”

Den gångna veckan präglades av flera nya ATH och avslutades med den högsta stängningen någonsin vid 1599,6. Sedan testet av den sekundära stigande motståndslinjen i onsdags och torsdags avslutades veckan starkt. Totalt steg OMXS30 med 1,6 procent vilket innebär att årets uppgång nu skrivs till 9,2 procent.

1600-nivån som nu testas av, noteras strax ovanför taket i den långsikta trendkanal som varit intakt sedan uppgången startade 2009, och det finns en del som tyder på att nivån kan behöva testas ett par gånger innan vi får ett lyckat utbrott. Att indexet befinner sig på rekordnivåer är positivt och styrka föder som bekant styrka, men vi ska vara försiktiga med att bli alltför känslomässiga och drabbas av hybris. Risken för en stundande rekyl är stor, mycket stor.

Volymen i fredags var något lägre än i torsdags men trots det 13 procent över det dagliga snittet för de senaste tre månaderna. I snitt har volymen den gångna veckan noterats 20 procent över snittet.

Bästa sektorer den gångna veckan har oljebolag och basråvaror varit. Den enda sektor som stängt på minus för veckan är konsumenttjänster. I fredags blev finans och verkstad de bästa sektorerna.

Totalt steg 319 aktier på Nasdaq OMX i fredags medan 219 stängde på minus. På OMXS30 steg 21 av de 30 ingående aktierna.

Högst omsatta aktier igår blev Volvo B, ABB följt av Nordea.

Bäst utveckling av OMXS30-aktierna den gångna veckan har Securitas, SSAB och Getinge haft med uppgångar kring 9-13 procent. Sämst har MTG och Handelsbanken gått.

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Rejlers (kl 8.00), Endomines (kl 8.45), Traction (kl 11.00), Beijer Alma (under eftermiddagen), Holmen (lunchtid)

FIRST NORTH

– Ages

ÖVRIGA NORDEN

– ALK-Abelló (före kl 9), Prosafe (kl 8.30)

BÖRS- OCH BOLAGSPRESENTATIONER

– Ellen: bolagspresentation hos Remium kl 12.00

– Holmen: press- och analytikerkonferens, även webbsänd kl 14.30

BÖRSSTATISTIK

– Finnair: trafiksiffror för januari kl 8.00

– Ica: publicerar månadsförsäljning i Sverige för januari kl 8.45

– Melker Schörling: presenterar substansvärde

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Havsfrun: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Serstech: första dag för handel utan teckningsrätt i nyemission

MAKROSTATISTIK

– Japan: bytesbalans december kl 0.50

– Tyskland: handels-, bytesbalans december kl 8.00

– SCB: hushållens konsumtionsutgifter, december kl 9.30

– SCB: näringslivets produktion, december kl 9.30

– AF: veckodata kl 10.45

– Indien: BNP 4 kv kl 13.00

– USA: LMCI (Fed:s arbetsmarknadsindikator) januari kl 16.00

MAKRO ÖVRIGT

– Olja: Opec månadsrapport kl 12.30

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

USA: För en vecka sedan skrev jag: ”Torsdagens positiva omslag vid stödet i den pågående konsolideringen var positivt men för att sentimentet ska stärkas behöver den fallande motståndslinjen vid 2050 tas ut. Jag är fortfarande långsiktigt positiv även om det inte saknas varningstecken.”

Inför fredagen skrev jag: ”Spännande att se om vi får en ny årshögsta idag vilket innebär att siktet höjs mot 2094.”

Den gångna veckan innebar en uppgång med hela 3,0 procent vilket innebär att årets nedgång nu i det närmaste eliminerats. Spreaden mot Nasdaq talar än så länge inte för att placerarkollektivet i någon större utsträckning positionerar sig defensivt.

Fredagen inleddes med att kursen tog sig upp till årshögstanoteringen vid 2072 men där tog säljarna över och stängningen skedde under den viktiga 2064-nivån. Stängningskursen 2055,5 motsvarade en måttlig nedgång på 0,3 procent trots de positva jobbsiffrorna som spädde på oron för en stundande räntehöjning.

Volymen har den gångna veckan noterats över snittet, förutom i torsdags och i fredags var den 4 procent över det dagliga snittet för de senaste tre månaderna.

För första gången denna vecka stängde alla sektorer på minus i fredags. Sämst gick basråvaror (jag räknar inte kraftbolagen) och hälsovård. tredje gången denna vecka stängde alla sektorer på plus. Endast 191 av de 500 aktierna i indexet steg. Bank of America steg med 3,3 procent medan IT-säkerhetsbolag tillhörde förlorarna.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg i fredags. Apple vände ner och backade 0,9 procent till $118,9. Google fortsatte upp och steg med 0,6 procent för att till slut stänga vid $531,0. Twitter fortsatte sitt rally och steg imponerande 16,4 procent vilket fick aktien att stänga på $48,0 medan den sociala kollegan Facebook tog en paus och föll med 1,5 procent till $74,5.

Asien: Blandade siffror från Kina och en del oro kring stundande räntehöjningar i USA pressade kurserna inledningsvis. Nedgångarna har mattats av de senaste timmarna.