Imorgon är det dags för den websända kursen i Aktiespararnas regi där WT 1.1 presenteras. Här hittar du mer info om kursen Day- och swingtrading: http://www.aktiespararna.se/webbkurser

Imorgon är det dags för den websända kursen i Aktiespararnas regi där WT 1.1 presenteras. Här hittar du mer info om kursen Day- och swingtrading: http://www.aktiespararna.se/webbkurser

http://www.youtube.com/watch?v=4wn2J7t1kOE

Sugen på att vara med på livetrading i Umeå? Mina ST3-kollegor Stefan Bramsner och Lars Hansson entrar scenen och tradar live inför publik den 27 mars. Eventet är gratis! Se mer på denna länk: http://minbors.se/Livetradingdagen.html

(Nyhetsbyrån Direkt): Torsdagens arbetsmarknadsdata visade att antalet nyanmälda arbetslösa sjönk med mer än väntat under förra veckan, till den lägsta nivån på tre månader. 323.000

nya personer sökte under veckan arbetslöshetsunderstöd i landet, att jämföra med väntade 336.000 personer.

Lika ljusa var inte konjunktursignalerna från torsdagens data över amerikanska industriorder. Orderingången i industrin sjönk mer än väntat under januari, enligt siffrorna, som emellertid inte gav mer än ett temporärt avtryck i indexutvecklingen.

”Den ekonomiska återhämtningen i USA är helt klart på väg, även om takten dämpats. Den senaste rundan av ekonomiska data ger möjlighet att lyfta marknaderna som försöker bryta igenom sina nysatta högstanivåer, särskilt efter att spänningarna mellan Ryssland och Ukraina tycks ha gått över till att bli politiska, snarare än militära”, sade Richard Hunter, aktiechef vid Hargreaves Lansdown i London, till Bloomberg News.

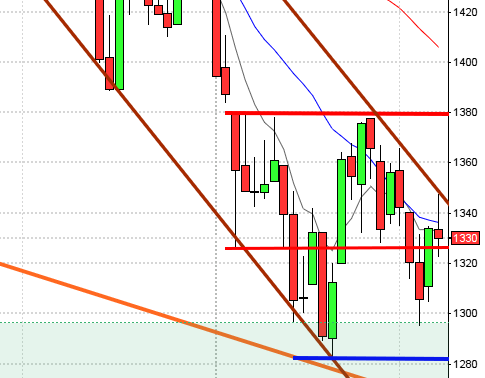

Stockholmsbörsen: Copy paste ser det ut som de två senaste dagarna. Efter en initial uppgång har kursen pendlat kring dagshögsta med endast 3 punkter mellan högsta och lägsta nivå. Gårdagens stängning vid 1374,5 motsvarade en uppgång med 0,7 procent. Den högsta stängningen sedan den 4 september 2000.

Efter måndagens nedställ fick vi i tisdags en bullish kicker som igår följdes av ett positivt pattern gap och en ny 13-årshögsta stängning. Även om nivån är kortsiktigt stretchad och det råder en negativ divergens kan vi inte vara något annat än positivt inställda till börsen. Blanda dock inte ihop det med att man ska köpa, i alla fall inte på nuvarande nivå. Risken är helt klart förhöjd och det lär inte ta så lång tid innan vi får en rekyl.

Sedan lågpunkten i tisdags har OMXS30 stigit med nästan 3 procent och det har hänt 59 gånger i en positiv marknadsfas de senaste 17 åren. I 63 procent av fallen har kursen stått högre om en vecka och den genomsnittliga uppgången uppgår till 0,5 procent. I de fall denna utveckling har sett likadan ut och vi fått en stark stängning på fredagen (i den övre tredjedelen av kursstapeln) har kursen stigit i 58 procent av fallen till måndag kväll.

Det har egentligen inte hänt någonting i den tekniska analysen. Gårdagens volym var lägre än i onsdags och 3,3 procent lägre än den genomsnittliga snittet för de senaste 3 månaderna.

Ingen sektor stängde på minus. Bäst gick verkstad och konsumentprodukter.

Totalt steg 299 aktier igår medan 191 stängde ner. 78 procent av aktierna på large cap steg igår.

Högst omsatta aktier igår blev återigen Volvo B där aktier för 1402 miljoner kronor bytte ägare. Sandvik kom på andra plats med 1111 miljoner kronor och tredje högst omsatta aktie blev Nordea med totalt 732 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Sandvik (+4,2%) följt av MTG B (+3,4%) och Atlas Copco A (+2,8%). Sämst gick AstraZeneca (-1,0%), SEB A (0,8%) följt av Scania B (-0,0%).

OMXS30 inför fredagen:

S&P 500 inför fredagen:

STÄMMOR

– Catena (extra), Lifeassays (extra), Petrogrand (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– CTT Systems: bolagspresentation hos Remium kl 12.00

– Proffice: bolagspresentation hos Remium kl 10.00

BÖRSSTATISTIK

– East Cap Explorer: presenterar substansvärde för februari

– SAS: trafiksiffror för februari kl 11.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– BE Group: anmälningstid i nyemission avslutas

– SAS: första dag för preferensaktier på Stockholmsbörsen

KAPITALMARKNADSDAG

– Betsson kl 8.15-12.15

– Volvo: investerardag i New York

EXKLUSIVE UTDELNING

– Amer Sports (0:40 eur), Wärtsilä (1:05 eur)

MAKROSTATISTIK / VIKTIGA TIDPUNKTER IDAG

– Tyskland: grossistpriser januari kl 8.00

– RGK: statens betalningar februari kl 9.30

– SCB: investeringsenkäten 4 kv kl 9.30

– SCB: hushållens konsumtion januari kl 9.30

– SCB: produktion näringslivet januari kl 9.30

* Tyskland: industriproduktion januari kl 12.00

– ECB: annonserar LTRO-återbetalning kl 12.00

– USA: handelsbalans januari kl 14.30

* USA: sysselsättning februari kl 14.30

– USA: FOMC-medlemmen Dudley håller tal kl 18.00

USA: En imponerande styrka och risk on är det som råder. Efter ett nytt ATH 1882 strax efter inledningen testades nivån ytterligare en gång innan köptrycket avtog. Stängningen vid 1877,3 motsvarade en måttlig uppgång med 0,2 procent. Återigen den högsta stängningen någonsin.

De senaste dagarna har jag skrivit: ”Spreaden mellan Nasdaq Composite och S&P 500 är fortfarande positiv och placerarkollektivet tolkar glaset som halvfullt”.

Volymen igår var något lägre än i onsdags och 7 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev basråvaror och finans. Sämst gick hälsovård (jag kollar aldrig på kraftbolag).

Två av de fyra amerikanska IT-jättar som jag dagligen följer för att studera riskaptiten steg igår. Apple vände ner och backade 0,3 procent procent för att stänga vid $530,8. Google fortsatte upp, dock marginellt, och steg med 0,1 procent till $1219,6. Twitter fortsatte upp och steg 0,8 procent för att stänga vid $54,8 och den sociala kollegan Facebook vände ner efter den senaste tidens uppgång och föll 1,0 procent för att stänga vid $70,8.

Asien: Det är mestadels svaga uppgångar efter en inledande blandad utveckling på börserna i de asiatiska tidszonerna idag på morgonen. Nikkei har tagit på sig ledartröjan och sämst går Kospi.

Nikkei: +0,7%

Kospi: -0,2%

Shanghai: +0,2%

Hang Seng: -0,1%

Taiwan: +0,6%

All Ordinaries: +0,3%