NEW YORK: TOG SIG PÅ SLUTET, T-MOBILE STEG PÅ RYKTE, S&P +0,2%

NEW YORK: TOG SIG PÅ SLUTET, T-MOBILE STEG PÅ RYKTE, S&P +0,2%

STOCKHOLM (Direkt) Efter en lite trevande start i rött hämtade sig USA-börserna för att tillslut stänga fredagen lätt på plus. En vändning i bank bidrog tillsammans med defensivt till den sena optimismen inför långhelgen.

Dow Jones stängde vid den oförändrade nivån 20.624. S&P 500 ökade 0,2 procent till 2.351. Det breda indexet har inte rört sig över 1 procent i någon riktning sedan den 7 december. Nasdaq Composite ökade 0,4 procent till 5.838.

”Det lär vara lika svårt och komplicerat att få igenom skattereformer som det blir att upphäva Obamacare, varför marknaden kan komma att tänka om gällande tidpunkten för implementeringen av skattereformen”, sade Art Hogan, chefmarknadsstrateg vid Wunderlich Equity Capital i New York, till Reuters.

”Avsaknaden av tung makrodata samt att det lackar mot långhelg inför Presidents Day på måndag lär hålla investerare borta från att ta nya positioner. Vidare kommer nog volymen bli låg. Jag tror på sidledes handel”, sade Art Hogan vidare.

Bank, som har utklassat andra sektorer i den så kallade ”Trump-traden” var initialt den sämst presterande sektorn. Bank of America, som är upp drygt 9 procent sedan årsskiftet, stängde lätt på minus efter att ha startat drygt 1 procent ned.

Att olja samt basmetaller sjönk brett spred sig till energiaktier som drabbades av säljare. Svag kinadata på morgonen bidrog till säljtrycket, koppar var ned nära 1 procent. Kina är världens största konsument av just koppar. Oljejättarna Exxon och Chevron sjönk cirka 0,5 procent vardera medan Freeport-McMoran var ned 1 procent.

Bättre gick det för Kraft Heinz som rusade drygt 10 procent. Livsmedelsbolaget, känt för sin ketchup och delägt av Warren Buffetts Berkshire Hathaway, bekräftar att det lagt fram ett förslag till Unilever om att skapa en kombinerad koncern. Unilever har avvisat inviten, men Kraft Heinz säger att det ändå kommer försöka att få till en affär. Enligt Financial Times är budet värt 112 miljarder pund, motsvarande 1.230 miljarder kronor. Mondelez, som ryktats vara ett uppköpsobjekt för Kraft Heinz, sjönk 1,7 procent.

T-Mobile ökade över 5 procent på uppgifter om att Softbank vill ge upp kontrollen över Sprint, som de är huvudägare i, för att slå samman de två operatörerna.

Räntan på den amerikanska tioåriga statsobligationen var ned 2 punkter till 2,42 procent.

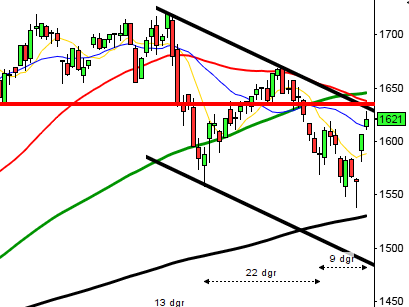

Stockholmsbörsen: För en vecka sedan skrev jag: ”Om det skulle visa sig att 1554 punkteras utan att snabbt återtas kan det vara en signal om att en djupare rekyl behövs innan nästa ben i den positiva trendfasen tar vid. Mer troligt är dock att de senaste högre pivotbottnarna och då tänker jag framförallt på balanspunkten 1529 som markerades i slutet av januari var startskottet på nästa trendben. Skulle golvet i den stigande kanalen kring 1530 punkteras utan att snabbt återtas kan det eventuellt krävas en djupare rekyl men det kommer jag i så fall att återkomma till.”

Den gångna veckan inleddes uppåt och tog sig i torsdags till 1580-nivån som senast var i spel 18 augusti 2015. Totalt steg den gångna veckan med 0,5 procent vilket innebär att uppgången sedan årsskiftet nu skrivs till 3,5 procent. Den senaste tidens uppgång har skapat ett relativt stort avstånd ner till årsmedelvärdet och senast vi såg ett liknande avstånd var i april 2015. Att avståndet tilltar behöver dock inte betyda att någon kraftfull rekyl är i antågande för utseendet liknar samtidigt det vi sett i början av kraftfulla uppgångar, som exempelvis februari 2013 och juni 2009.

Att de rekyler vi sett den senaste månaden varit kortvariga är positivt men samtidigt är en uppgång med små och överlappande kursstaplar ett tecken på osäkerhet. Det råder ett flertal varningssignaler men det är inte samma sak som en säljsignal. Cykliskt är det mycket som talar för att toppen i 8-veckorscykeln närmar sig men samtidigt töjs ofta cykellängderna ut i positiva trender.

Volymen har de senaste 6 veckorna noterats över årssnittet vilket är positivt men i den negativa vågskålen tilltog volymen i fredags vilket med tanke på den negativa dagsstapeln placeras i den negativa vågskålen.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Poolia (kl 7.00), Edgeware (kl 7.30), Episurf Medical (kl 8.30), Ngex

NGM

– AIK Fotboll, Free2Move, Front Office

FIRST NORTH

– Allgon, Ferronordic

AKTIETORGET

– DBP, HQ, Hybricon, Novus Group, Prebona, Sensodetect, Vibrosense, Wonderful Times Group

ÖVRIGA NORDEN

– Bittium (kl 7.00)

ÖVRIGA UTLÄNDSKA

– Petra Diamond

STÄMMOR

– Episurf Medical (extra), Nexstim (ändrat datum från 17/2)

BÖRS- OCH BOLAGSPRESENTATIONER

– Edgeware: rapportpresentation kl 9.00

– Ferronordic: rapportpresentation kl 9.00

– Enzymatica: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Melker Schörling: presenterar substansvärde

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– CLS: anmälningstid i nyemission avslutas

– Combigene: anmälningstid i nyemission avslutas

– Pharmalundensis: anmälningstid i nyemission inleds (avslutas 10/3)

– RLS Global: första dag för handel utan teckningsrätt i nyemission

ÖVRIGT BOLAG OCH BÖRS

– USA-börserna stängda för Presidents Day

MAKROSTATISTIK

* Japan: handelsbalans januari kl 0.50

– Storbritannien: Rightmove huspriser februari kl 1.00

– Finland: KPI januari kl 8.00

– Tyskland: PPI januari kl 8.00

– SCB: investeringsfonder 4kv kl 9.30

– AF: veckodata kl 10.45

– Storbritannien: CBI industriordertrend februari kl 12.00

– EMU: snabbindex hushållens förtroende februari kl 16.00

POLITIK

– EMU: eurogruppsmöte kl 15.00

CENTRALBANKER

– Fed: Loretta Mester talar kl 2.15

– Riksbanken: Cecilia Skingsley talar om framtidens elektroniska betalningsformer kl 12.00

– ECB: obligationsköp kl 15.45

MAKRO ÖVRIGT

– Löneavtal: Medlingsinstitutets årsrapport för 2016 kl 9.00

* USA: helgstängt, Presidents Day

USA-börsen: För en vecka sedan skrev jag: ”Sannolikheten för en kortare rekyl är nu stor men vi ska vid positiva fortsättningsformation fortsätta att navigera för uppgång. Allt annat än att navigera för uppgång är fakirtrading.”

Det är nästan så att man blir förvånad när de amerikanska indexen inte noterar nya ATH. Den gångna veckan inleddes med ett utbrott upp över den stigande motståndslinjen som varit intakt sedan april förra året. Den gångna veckan var den fjärde veckan i rad med stigande kurs och den sjunde veckan i rad med positiva stängningar. Fredagens stängningen var 1,5 procent högre än för en vecka sedan vilket innebär att årets uppgång nu skrivs till 5,0 procent. Det senaste året har indexet stigit med 22 procent.

Avståndet ner till MA-200 är just nu 7,6 procent och senast vi hade ett lika stort eller större avstånd var den 6 mars 2014. Det är positivt med G-krafterna på plats och det råder inget tvivel om att optimismen spirar. På kort sikt har dock uppgången fått de kortare momentumindikatorerna att slå i taket och edgen för att ta nya positioner på nuvarande nivå är inte så bra.

I helgen körde jag statistik över vad som hänt vid liknande uppgångar vid marknadsfaser som råder nu. I mer än 80 procent av fallen (jag har gått tillbaks till 1967) har vi inom ett par månader fått rekyler hela vägen ner mot årsmedelvärdet som inför den kommande veckan noteras kring 2169. Vi ska dock komma ihåg att en rekyl ner mot årsmedelvärdet inte behöver ske momentant utan kan ske med tilltagande volla som ger flera nya ATH innan det är dags för denna större rekyl. Än så länge har vi inte fått pusselbiten som behövs för att trigga en så stor rekyl men att jaga priset på nuvarande nivå kan bli lönsamt men i min värld handlar det om fakirtrading.

Volymen den gångna veckan var högre än veckan innan och noterades endast marginellt under den genomsnittliga årsveckovolymen. Volymbalansen är fortfarande uppe på samma nivå som den 18 augusti och pekar stadigt upp.