Stockholmsbörsen: Det är snarare normalt än märkligt att kursuppgången avtar en stark period. Jag brukar likna börsutvecklingen med en hockeyspelare, efter ett byte/prestation behövs vila innan det är möjligt med nya utmaningar. Måndagen inleddes upp mot 1162 men resten av dagen skvalpade kursen mellan 1161 och 1158. Stängningskursen 1160,5 motsvarade en marginell uppgång med 0,2 procent vilket innebar att den viktiga 1152-nivån inte testades, ett styrkebesked. 57 procent av de aktier jag dagligen bevakar deltog i uppgången. Högst omsatt var Volvo B som ensamt stod för 16 procent av gårdagens omsättning. I helgen meddelade bolaget att de köpt 45 procent av ett bolag i Kina som skapats av Dongfeng Motor Group. Analytikerna bedömer att affären är strategiskt viktig för Volvo men att det inte går att se någon effekt på kort sikt. Nokia steg med 0,6 procent till 26,87 men hamnade först på 20 plats omsättningsmässigt.

Stockholmsbörsen: Det är snarare normalt än märkligt att kursuppgången avtar en stark period. Jag brukar likna börsutvecklingen med en hockeyspelare, efter ett byte/prestation behövs vila innan det är möjligt med nya utmaningar. Måndagen inleddes upp mot 1162 men resten av dagen skvalpade kursen mellan 1161 och 1158. Stängningskursen 1160,5 motsvarade en marginell uppgång med 0,2 procent vilket innebar att den viktiga 1152-nivån inte testades, ett styrkebesked. 57 procent av de aktier jag dagligen bevakar deltog i uppgången. Högst omsatt var Volvo B som ensamt stod för 16 procent av gårdagens omsättning. I helgen meddelade bolaget att de köpt 45 procent av ett bolag i Kina som skapats av Dongfeng Motor Group. Analytikerna bedömer att affären är strategiskt viktig för Volvo men att det inte går att se någon effekt på kort sikt. Nokia steg med 0,6 procent till 26,87 men hamnade först på 20 plats omsättningsmässigt.

Föregående vecka slutade med en uppgång på 2,1 procent vilket innebär att uppgången hittills i år uppgång för OMXS30 nu uppgår till 5,0 procent vilket kan jämföras med 2012 års totala uppgång som landade på 11,8 procent.

Måndagens kursstapel indikerar en viss osäkerhet, men det är helt normalt efter en grön marubozu. Så länge inte 1152 punkteras är det köparna som dominerar.

Hela denna vecka befinner vi oss i det jag brukar kalla för den positiva månadseffekten, vilket brukar vara en stark period.

Både den långa-, medellånga- och korta trenden är uppåtriktade med kursstaplarna klart ovanför medelvärdena och då ska vi navigera för uppgång tills vi får en säljsignal. Indexet noteras nu kring jämviktslinjen i den stigande trendkanalen. Närmast på ovansidan möter 1167 där det ska bli spännande att se om säljarna vågar sig in.

Bästa sektorer under måndagen blev: konsumentprodukter (+1,4%) och finans (+0,4%). Sämst gick hälsovård (-1,6%) och oljebolagen (-1,6%).

Starkast av de aktier jag dagligen bevakar gick Swedish Match (+3,4%), SCA B (+1,5%) följt av Electrolux B (1,3%).

Högst omsatta under måndagen var Volvo (+1,1%), HM B (-0,1%) följt av Eric B (+0,3%).

OMXS30 inför tisdagen: Gårdagens kursstapel var liten vilket efter en stark uppgång ska ses som en miniatyrkonsolidering. Hela denna vecka befinner vi oss i den positiva månadseffekten. Efter små kursstaplar kommer stora och även om vi har en del varningssignaler har vi ingen säljsignal. Kort sagt, förutsättningarna

för en fortsatt uppgång är goda.

S&P 500: Det finns flera varningstecken men vi vet att man aldrig ska underskatta styrkan i en mogen trend. Denna vecka kommer även att präglas av den positiva månadseffekten men vi ska komma ihåg att S&P 500 har stigit 7,5 procent sedan årsskiftet och det har skapat spänningar i diagrammet. En rekyl behöver dock inte bli stor eller långvarig det kan istället utvecklas till en utdragen konsolidering.

Intresseklubben antecknar:

– Tyska konsumenter allt positivare

– Importpriserna faller i Tyskland

– Lastbilsförsälningen rasar i Europa

– Sandvik presenterade sämre orderingång men starkt kassaflöde, rapporten imponerar inte

– SCA får höjd rek av Morgan Stanley

– Ericsson för köprek av Deutsche Bank

– SKF drar ner förväntningarna inför rapporten och Bernstein sänker reken

– Sosseekonomen Lars Calmfors anser att jobbskatteavdraget är förkastligt vilket är ett bra tecken på hur väl det fungerar för den karln har inte många rätt…

– Investor höjer utdelningen och ökar totalavkastningen rejält

Rapporter på Stockholmsbörsen idag:

– Investor (kl 8.15), Sandvik (kl 8.00)

Utländska rapporter idag:

– Amazon.com (efter USA-börsernas stängning), Eli Lilly, Ford (kl 13.00), International Paper (före USA-börsernas öppning), Komatsu (kl 7.00), Nucor, Pfizer (före USA-börsernas öppning), Philips (kl 7.00), US Steel

Håll koll på följande tider idag:

– Indien: räntebesked kl 6.30

– Tyskland: GfK hushållskonfidensindex februari kl 8.00

– Tyskland: importpriser december kl 8.00

– Frankrike: hushållens konfidensindikator januari kl 8.45

– SBAB: mäklarbarometer kl 9.00 – Polen: BNP 2012 kl 10.00

– RB: resultat omvänd repa kl 10.15 – Italien: växelemission kl 11.00

– ECB: reparesultat kl 11.20

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: S&P/Case Schiller husprisindex november kl 15.00

– USA: hushållskonfidensindex januari kl 16.00

– USA: API veckovisa oljelager kl 22.30

USA: Veckan inleddes med att 1500-nivån punkterades men köparna kom tillbaks vid stödnivån 1496. Måndagen präglades av små rörelser och stängningen vid 1500,3 motsvarade en marginell nedgång med 0,2 procent. Företagsinvesteringarna steg i december. Bästa sektorer blev teknologi och telekom medan basmaterial gick sämst. Den största nedgången bland de ledande börsindexen stod Nyse Comp med -0,3 procent medan Nasdaq 100 steg med 0,2 procent.

Totalt omsattes 2,2 miljarder aktier under måndagen vilket var den lägsta omsättningen sedan den 14 januari och 3,6 procent lägre än det dagliga snittet för de senaste tre månaderna. 255 av de 500 aktierna som ingår i indexet steg. Föregående vecka slutade med en uppgång på 1,1 procent och hittills i år har S&P 500 stigit med 7,0 procent och Nasdaq composite 6,6 procent.

Apple rekylerade upp med 2,3 procent till $449,8 under måndagen efter att, som jag skrev igår, troligen stå inför en rekyl innan det åter är dags för nästa nedförslöpa.

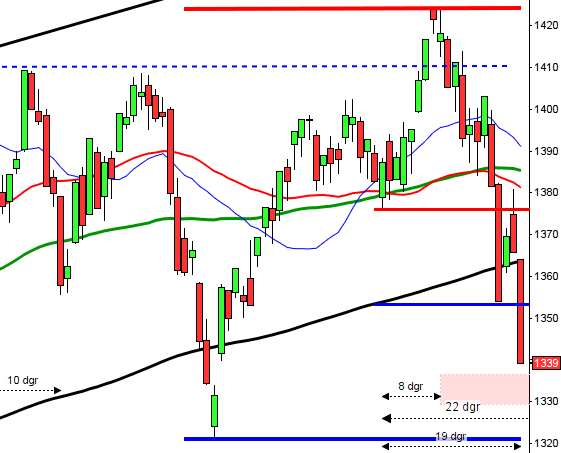

Det har inte hänt så mycket i den tekniska analysen. Uppgången fortsätter i den övre delen av den medellånga stigande kanalen, nära taket. Den långa trenden som representeras av årsmedelvärdet är stigande och kursen befinner sig en bra bit ovanför nivån. Primärtrenden (MA-200D) lutar uppåt och noteras inför tisdagen kring 1398. Det kortare sentimentet som jag beskriver som kursen i relation till 20- respektive 50-dagars medelvärde är positiva (kursstaplarna ovanför dessa medelvärden som dessutom stiger).

Asien: Morgonens uppgångar på de asiatiska börserna är de största på en vecka och det färgar av sig på både olje- och kopparpriserna. Oljepriset steg till den högsta nivån på fyra månader. Konfidensfaktorn för regionen och tilltagande order av varaktiga order i USA uppges som bidragande orsaker. Jag vill dessutom lägga till den positiva månadseffekten. Uppgångarna skedde dessutom med bra bredd då mer än dubbelt så många aktier stiger nu på morgonen jämfört med hur många som backar. Det japanska Topix Indexet stiger med 1,1 procent och är nu uppe på den högsta nivån sedan strax före jordbävningen i mars 2011. I Australien stiger All Ordinaries med 1,0 procent under betydligt högre volymer än normalt. Det är fler än 200 företag som presenterar sina rapporter för 2012 och Q4 denna vecka, än så länge har 55 procent överträffat förväntningarna.