Intresseklubben antecknar: Allt fler makrosiffror förbättras och igår stärktes börserna inledningsvis. De amerikanska hushållens konfidensindikator steg betydligt mer än förväntningarna och boprisindex steg med 10,87 mot förväntade 10,2 procent, vilket var den största uppgången på sju år. Enligt Moody´s är nu krisen över för de amerikanska bankerna. Om konsumenterna börjar konsumera, när de känner sig ”rika” efter den senaste tidens börsuppgång, känner sig Fed förmodligen lugnare och vågar börja trappa ner på obligations- och aktieköpen. Som vanligt när placerarkollektivet och då speciellt privata aktörer är som mest positiva är just då man bör vara som mest försiktig. Om vi bara lutar oss tillbaks och tänker tillbaks på hur rubrikerna såg ut strax innan år 2000 och den senaste finanskraschen 2007 kan vi se allt fler likheter. Jag påstår absolut inte att den börskrasch står och knackar på dörren men samtidigt ska vi inte dansa alltför långt från nödutgången för det enda vi vet är att få kommer vara beredda när det verkligen är dags att kliva av tåget.

Intresseklubben antecknar: Allt fler makrosiffror förbättras och igår stärktes börserna inledningsvis. De amerikanska hushållens konfidensindikator steg betydligt mer än förväntningarna och boprisindex steg med 10,87 mot förväntade 10,2 procent, vilket var den största uppgången på sju år. Enligt Moody´s är nu krisen över för de amerikanska bankerna. Om konsumenterna börjar konsumera, när de känner sig ”rika” efter den senaste tidens börsuppgång, känner sig Fed förmodligen lugnare och vågar börja trappa ner på obligations- och aktieköpen. Som vanligt när placerarkollektivet och då speciellt privata aktörer är som mest positiva är just då man bör vara som mest försiktig. Om vi bara lutar oss tillbaks och tänker tillbaks på hur rubrikerna såg ut strax innan år 2000 och den senaste finanskraschen 2007 kan vi se allt fler likheter. Jag påstår absolut inte att den börskrasch står och knackar på dörren men samtidigt ska vi inte dansa alltför långt från nödutgången för det enda vi vet är att få kommer vara beredda när det verkligen är dags att kliva av tåget.

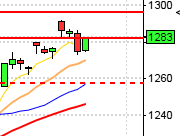

Stockholmsbörsen: Efter ett inledande positivt gap på 0,4 procent fortsatte indexet upp, utan att ens vara i närheten av att täppa till ett uns, upp mot 1244 som nåddes vid 10.30. Resten av dagen blev en platt och tråkig tillställning där kursen pendlade mellan 1246 och 1242. Stängningen vid 1244 motsvarade en uppgång med 1,0 procent. Igår skrev jag att ett gap upp mot årshögsta kommer att påverka kursen men mot detta står låg volym och negativa divergenser.

Förra veckan slutade med en nedgång med 2,2 procent vilket innebär att årets uppgång för OMXS30 nu uppgår till 12,6 procent.

”I tisdags varnade jag för att följa med indexet upp även om det passerade 1250-nivån”. Om inte volymen och momentumet tilltar när nivån närmar sig denna gång håller jag fast vid att man gör klokt i att agera åskådare ett tag. Så länge 1215 men framförallt 1200 står pall ska vi dock inte försöka oss på att navigera för nedgång.

Totalt steg 265 aktier och 165 stängde på minus under tisdagen. Endast Swedish Match stängde på minus av de aktier som ingår i OMXS30 som backade med 0,5 procent.

Små gruv- och råvarubolag blev dagens förlorare där Dannemora Mineral och Selena Oil & gas holding föll med 36 respektive 32 procent.

Bäst av aktierna på storbolagsindexet igår gick AstraZeneca, Swedbank, Ericsson och MTG som alla steg mellan 2,1 och 2,6 procent.

Högst omsatta aktier under tisdagen blev Ericsson B med en omsättning på 847 miljoner kronor följt av Volvo B med 671 miljoner kronor och Swedbank A med 613 miljoner kronor.

Omsättningen på OMXS30 var fortsatt låg och uppgick inte till mer än 10,4 miljarder kronor vilket var 14,1 procent lägre än det dagliga snittet för de senaste tre månaderna.

OMXS30 inför onsdagen:

SP500 inför onsdagen:

Rapporter på Stockholmsbörsen idag:

– Rörvik Timber

– NCC håller kapitalmarknadsdag och bör undvikas idag, även om man försöker ”övertyga gratisätarna”

Följande aktier handlas fom idag exklusive utdelning:

– Alliance Oil (7:50 kr kv-vis pref.aktie), Fred Olsen Energy (10:00 kr + 10:00 kr extra), Kopparbergs Bryggeri (1:20 kr), Millicom (2:64 usd)

Övrigt av intresse:

– Råvaror: Pareto Öhman arrangerar råvarudag kl 9.00-17.00

– Fordon: registreringsstatistik lastbilar från Acea

– Ratos: teckningstid i emission av preferensaktier inleds (avslutas 12/6 för allmänheten, 13/6 för institutioner)

Håll koll på följande tider idag:

– Japan: detaljhandel april kl 1.50

– SCB: BNP 1 kv kl 9.30

– SCB: finansmarknadsstatistik april kl 9.30

– Tyskland: arbetslöshet maj kl 9.55

– EMU: M3 april kl 10.00

– Polen: BNP 1 kv kl 10.00

– Italien: säljer växlar kl 11.00

– OECD: Economic Outlook kl 11.00

– RGK: resultat obligationsemission kl 11.03

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– Tyskland: KPI (prel) maj kl 14.00

– EU: kommissionen presenterar landspecifika rekommendationer kl 14.00

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

* BOC: räntebesked kl 16.00

– USA: API veckovisa oljelager kl 22.30

USA igår: Jag skrev igår att det såg knepigt ut att ta position kring taket i den stigande kanalen och att vi istället skulle sitta på händerna. Den inledande uppgången fick de amerikanska indexen att stiga. S&P 500 noterade en initial uppgång med 1,5 procent och 1675-nivån. Därefter var det en svag utförslöpa under resten av dagen till stängningen vid 1660,5 som motsvarade en uppgång med 0,7 procent. Av de senaste 27 handelsdagarna har SP500-indexet stängt på plus 19 gånger. Igår sökte placerarkollektivet, åtminstone inledningsvis, risk. Småbolagsindexet steg mest och även vid stängningen hade det utklassat sina kollegor med en uppgång med 1,3 procent. Indexet har stängt på plus 20 av de senaste 26 börsdagarna.

Bästa sektorer under tisdagen blev finans- och oljebolag som steg med 1,3 respektive 1,1 procent. Sämst gick kraftbolag och telekom som backade 1,4 respektive 1,2 procent. Det kan vara värt att notera att just kraftbolagen tillhörde vinnarna på den svenska börsen.

Omsättningen var högre än i fredags och totalt omsattes 2,2 miljarder aktier på S&P 500 vilket var 4 procent lägre än det dagliga snittet för de senaste tre månaderna. 426 av de 500 aktier som ingår i S&P 500-indexet steg. Förra veckan innebar en nedgång för S&P 500-indexet med 1,1 procent vilket summerar årets uppgång till 16,4 procent jämfört med Nasdaq Composites uppgång i år som nu noteras till hela 17,9 procent.

Endast en av de tre IT-jättarna jag dagligen följer steg under tisdagen. Apple backade med 0,8 procent till $441,4. Google steg med 0,9 procent till $881,3 och Facebook noterades för en nedgång med 0,9 procent till $24,1.

Asien idag på morgonen: Det är små men mestadels svagt stigande börser i Asien nu på morgonen. Undantaget är Hong Kong-börsen som backar med 0,7 procent. Den australiska dollarn faller medan yenen åter börjar vända upp men dock ganska måttligt. I Australien ”pratas” det om att centralbanken försöker gynna gruvindustrin genom att erbjuda lån till bättre villkor för att inte underminera industrin som får det allt kämpigare med pressade råvarupriser. Defensiva sektorer som kraftbolag och hälsovård går starkt nu på morgonen i Asien.