Stockholmsbörsen: Den kinesiska handelsstatistiken tyngde i fredags inledningsvis den svenska och de ledande europeiska indexen. Nu prisar allt fler investerare in nya kinesiska ekonomiska lättnader och då dröjer det säkert inte innan även den amerikanska centralbanken och ECB varvar upp sedelpressarna. Efter en vecka med blandad kursutveckling vände Stockholmsbörsen nedåt på fredagen efter den kinesiska handelsstatistiken i fredags morse. Trots en viss återhämtning sent på eftermiddagen summeras veckans handel till en marginell nedgång efter fyra veckor av stigande kurser.

Stockholmsbörsen: Den kinesiska handelsstatistiken tyngde i fredags inledningsvis den svenska och de ledande europeiska indexen. Nu prisar allt fler investerare in nya kinesiska ekonomiska lättnader och då dröjer det säkert inte innan även den amerikanska centralbanken och ECB varvar upp sedelpressarna. Efter en vecka med blandad kursutveckling vände Stockholmsbörsen nedåt på fredagen efter den kinesiska handelsstatistiken i fredags morse. Trots en viss återhämtning sent på eftermiddagen summeras veckans handel till en marginell nedgång efter fyra veckor av stigande kurser.

Verkstad, fordonstillverkare och råvarubolag ledde nedgången, men även konsumentorienterade bolag som Hennes & Mauritz och Electrolux tyngde. Förhoppningarna fortsätter kring Nokia efter att de indikerat att de har en del nya smartphones på gång.

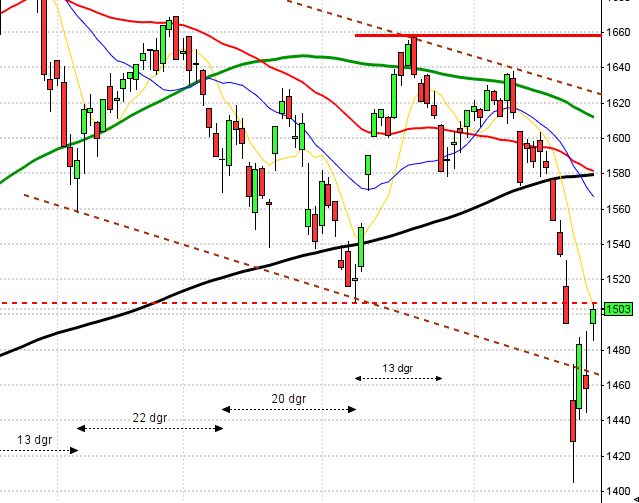

Den inledande nedgången i fredags fortsatte till strax före USA-börsernas öppning då de ledande terminerna vände upp. Fredagens lägsta notering kring klockan 3 skrevs till 1070,3 och därefter steg OMXS30 med knappt en procent till 1079,5 som blev veckans stängningskurs vilket motsvarade en nedgång med 0,4 procent i fredags och 0,1 procent för veckan som helhet. Hittills i år har OMXS30 stigit med 9,3 procent.

De flesta sektorer stängde på minus i fredags men kontradefensiva hälsovård noterades ovanför nollstrecket. Sämst gick det för detaljhandel och gruvbolag som noterade nedgångar kring 1 procent.

Högst omsatta aktier blev HM (-1,0%), Volvo B (-1,0%) och Nokia (+1,3%).

S&P 500: Indexet noteras stigande men med små rörelser inom ett tajt intervall. Ju längre denna svagt stigande uppgång pågår, speciellt med små volymer, ökar risken för att en stundande nedrekyl kan bli betydligt större än väntat. Vid de åtta tillfällen som indexet stigit sex dagar i rad har indexet i samtliga fall rekylerat ner den sjunde dagen.

OMXS30: Även om svansarna på nedsidan kan få oss att tro att köparna kommer tillbaks tyder istället den låga volymen på att det saknas säljare och det driver kursen upp till det som för tillfället måste betecknas som överköpt. Någon form av osäkerhet/uppladdning pågår och den som vill in långsiktigt för uppgång gör klokt i att vänta.

Utländska rapporter idag:

– Tata Steel (prel datum)Tider som är intressanta idag:

– Japan: BNP (prel) 2 kv kl 1.50

– SEB: boprisindikator augusti kl 8.00

– AF: veckostatistik kl 10.45

– Grekland: BNP (prel) 2 kv

– Eventuellt auktion av italienska BOT (statsskuldsväxlar som inte kan lösas in i förtid)

USA: Trots svaga data, överköpta nivåer och extremt låga volymer fortsätter de ledande amerikanska indexen uppåt. Alan Gayle, strateg vid RidgeWorth Capital Management sade i fredags: ”Ju svagare data desto större sannolikhet för stimulanser från centralbanker”. Placerarkollektivet prisar in lättnader från den kinesiska centralbanken. De inledande nedgångarna hos de amerikanska indexen i fredags vändes till uppgångar och stängningar nära dagshögsta. Bästa sektor i fredags blev råvaror och det störst uppgångar noterades hos Dow Jones som steg 0,3 procent.

Högsta noteringen 1285,6 hos det bredare S&P 500 nåddes strax innan stängning och fredagens lägsta 1274,2 presterades strax efter öppningen. Stängningen 1405,5 motsvarade en uppgång med måttliga 0,2 procent.

Förra veckans uppgång på 1,1 procent innebär att S&P 500 stigit fem veckor i rad och oavbrutet de senaste sex dagarna. Om kursen håller sig ovanför 1379,3 innebär det att de senaste tre månaderna stängt på plus. Uppgången hittills i år uppgår nu till 11,8 procent vilket kan jämföras med 16 procent hos Nasdaq.

Asien: Det är blandad utveckling på de asiatiska börserna, men mestadels nedåt. Japanska Nikkei noteras kring nollstrecket medan den kinesiska Shanghaibörsen noteras för en nedgång på 1,4 procent.