Intresseklubben antecknar: Veckan inleddes positivt. Efter det att USA:s utrikesminister John Kerrysade sade att presidenten Barack Obama kommer att hålla samtal med sina allierade och sade att de som använt världens farligaste vapen måste hållas ansvariga vände börserna ner. Orderingången för kapitalvaror sjönk betydligt mer än väntat i juli, vilket minskade placerarkollektivets rädsla för att Fed ska trappa ner tillgångsköpen i alltför snabb takt.

Intresseklubben antecknar: Veckan inleddes positivt. Efter det att USA:s utrikesminister John Kerrysade sade att presidenten Barack Obama kommer att hålla samtal med sina allierade och sade att de som använt världens farligaste vapen måste hållas ansvariga vände börserna ner. Orderingången för kapitalvaror sjönk betydligt mer än väntat i juli, vilket minskade placerarkollektivets rädsla för att Fed ska trappa ner tillgångsköpen i alltför snabb takt.

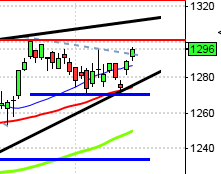

Stockholmsbörsen: Gårdagen inleddes upp men redan vid 1247 avtog köpintresset. Kursen föll sedan ner till onsdagens marubozulinje vid 1635 (som vi vet utgör ett viktigt stöd) som nåddes vid 10.30. Vid ML-nivån lyckades de få köpare som var aktiva igår suga upp säljtrycket och kursen segade sig uppåt till strax efter USA-öppningen. Avslutningen var stark och stängningen vid 1246 motsvarade en uppgång med 0,2 procent.

Den inledande nedgången som sedan eliminerades av köparna (om man kan säga så när volymen var så låg) som fick till en stängning högt upp i kursstapeln med en svans på nedsidan förstärker den positiva omslagsformationen från slutet av förra veckan. Det som dock behövs för att vi ska bli kortsiktigt positiva, är som jag ”sade” igår: ”Marubozulinjen från i onsdags och 20-dagars medelvärde behöver återtas för att vi ska navigera för fortsatt uppgång mot årshögstanivån”. Jag skrev även att vi kunde förvänta oss en nyhetsstyrd börs så länge begränsningarna 1226 och 1267 utgör tradingrangen.

Föregående vecka stängde med en nedgång på 0,9 procent vilket innebär att årets uppgång reducerats till 12,8 procent.

I månadsgrafen har vi fortfarande en negativ shooting star som bildats under negativ divergens mot MACD, men vi får ha tålamod och se vad resten av månaden/veckan bär med sig innan vi drar några större slutsatser.

I veckografen innebär den positiva avslutningen på veckan att vi fått en fortsättningsformation som dock noteras med varningsflagg då både bredden och den negativa divergens tyder på tveksamhet. Inte sällan innebär dock tveksamheten att marknaden ”håller på att göra sig av med de som inte ska vara med på festen”.

Totalt steg igår 227 aktier medan 245 stängde ner och på OMXS30 stängde 65 procent av aktierna på plus.

Högst omsatta aktie under gårdagen blev Nordea med en omsättning på 698 miljoner kronor (mycket med tanke på den låta omsättningen) följt av Swedbank på 503 miljoner kronor därefter hittar vi Ericsson B med totalt 405 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 igår noterades för Tele2 (+2,1%), Ericsson B (+1,8%) följt av Lundin Petroleum (+1,3%). Sämst gick Nordea Bank (-1,6%), Swedbank A (-1,4%) följt av SEB A (-1,3%).

Omsättningen på OMXS30 var naturligtvis låg eftersom London höll stängt igår och uppgick inte till mer än 7,4 miljarder kronor vilket var den lägsta omsättningen sedan den 5 augusti och 29 procent lägre än det dagliga snittet för de senaste tre månaderna.

OMXS30 inför tisdagen:

SP500 inför tisdagen:

Rapporter på Stockholmsbörsen:

– Lundbergs (kl 13.00), Mekonomen (kl 7.30), Stjärnafyrkant (kl 8.00)

Utländska rapporter:

– Aker Solutions (kl 7.00), Cermaq (ändrat datum från 18/7) (kl 6.30), Rockwool, Accuray (efter USA-börsernas stängning), Sinotruk

Övrigt som kan vara av intresse:

– Lagercrantz håller stämma

– Mekonomen: rapportpresentation kl 9.00

– Mekonomen: telefonkonferens kl 10.30

– Skog: prisindex från Foex kl 11.00

– Catella: investerarlunch arrangerad av Catella kl 12.00

Håll koll på följande tider idag:

– SEB: konjunkturprognos kl 9.00

– SCB: handelsbalans juli kl 9.30

– SCB: finansmarknadsstatistik juli kl 9.30

– SCB: export och import av varor juni kl 9.30

– SCB: arbetskraftsundersökning (AKU) 2 kv kl 9.30

* Tyskland: IFO-index augusti kl 10.00

– Swedbank: konjunkturprognos kl 10.00

– RB: reparesultat kl 10.15

– Italien: obligationsemission kl 11.00

– ECB: reparesultat kl 11.15

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– USA: S&P/Caseshiller husprisindex juni kl 15.00

* USA: hushållens konfidensindikator augusti kl 16.00

– USA: API veckovisa oljelager kl 22.30

USA: De första timmarna inleddes positivt och kursen tog sig upp till 1669 innan köptrycket avtog. Redan efter 30 minuters handel markerades ett stöd vid 1665 som testades ett par gånger under kvällen innan det gav vika en timme innan stängningen. Riskaptiten avtog påtagligt efter utrikesminister Kerrysades uttalande vilket innebar en stängning vid 1657,0 nära dagslägsta som motsvarade en nedgång med 0,4 procent.

Gårdagens kursstapel öppnade ovanför fredagens box och stängde nedanför vilket innebär att vi fick en negativ kursformation. Hade formationen uppstått efter en längre tids uppgång hade det varit en bearish engulfing som är en effektiv omslagsformation men inte desto mindre visar den att säljarna dominerade dagen och presterade en negativ reversal..

Föregående vecka inleddes nedåt men efter testet av 20-veckors medelvärde kom köparna så smått tillbaks och fick till slut till en stängning med en hammerliknande kursstapel. Föregående vecka noterades för en uppgång med 0,5 procent vilket innebär att S&P 500 efter gårdagens nedgång har stigit med 16,2 procent hittills i år.

Jag skrev igår att det var viktigt att 1640-nivån håller och önskvärt att även 1656 håller men att 20-dagars medelvärde behöver tas ut för att det korta sentimentet ska bli positivt.

Vi har nu en tradingrange mellan 1640 och 1710 med allt vad det innebär av tvära kast och nyhetsstyrda rörelser.

Volymen var den lägsta sedan den 13 augusti och 10 procent lägre än det dagliga snittet för de senaste tre månaderna.

Alla sektorer stängde på plus under även under fredagen. Bäst gick energi och basråvaror medan cykliska aktier och hälsovård knappt tog sig över nollan.

Två av de tre amerikanska IT-jättar som jag dagligen följer steg under gårdagen. Apple steg med 0,4 procent till stängningskursen $503,0. Facebook steg med hela 1,9 procent till till $41,3 medan Google stängde med en måttlig nedgång 0,4 procent på $866,4.

Asien: Det är små rörelser på de asiatiska börserna idag på morgonen med en dragning nedåt, påverkade av gårdagens uttalande av den amerikanska utrikesministern. Kinas vice finansminister Zhu Guangyao sade vid en pressträff tidigare idag att osäkerheten kring USA:s nedtrappning av de kvantitativa utgör ett hinder för den ekonomiska tillväxten och kapitalflykten i Indien och Indonesien beror främst på den tilltagande nervositeten. Nyhetsbyrån Direkt skriver idag: ”Yi Gang, vicechef vid Kinas centralbank PBOC, sade vid samma pressträff att kommande G20-möte i St Petersburg i nästa vecka kommer att fokusera på just tillbakadragandet av de kvantitativa lättnaderna och vilken effekt det får på tillväxtmarknaderna”. Den kinesiska börsen inledde svagt uppåt efter siffror som visar att industrins vinster steg 11,6 procent i juli jämfört med i fjol.