Efter en inledande nedgång ner mot stödnivivån kring 900-nivån blev det en relativt lugn resa med svagt stigande kursr fram till någon timme innan USA-öppningen. Nedgången tilltog och stängningen på dagslägsta 895,42 innebar en nedgång med 3,4 procent. Av de 65 aktier jag bevakar föll 60, 4 steg och Axfood stängde på samma kurs som i fredags. Lundin Petroleum ledde nedgångarna tillsammans med Swedbank och Boliden. Omsättningen var extremt låg, endast 10,5 miljarder kronor (31 procent under snittet), vilket kan tolkas som att de ”stora elefanterna” inte agerade säljare.

Efter en inledande nedgång ner mot stödnivivån kring 900-nivån blev det en relativt lugn resa med svagt stigande kursr fram till någon timme innan USA-öppningen. Nedgången tilltog och stängningen på dagslägsta 895,42 innebar en nedgång med 3,4 procent. Av de 65 aktier jag bevakar föll 60, 4 steg och Axfood stängde på samma kurs som i fredags. Lundin Petroleum ledde nedgångarna tillsammans med Swedbank och Boliden. Omsättningen var extremt låg, endast 10,5 miljarder kronor (31 procent under snittet), vilket kan tolkas som att de ”stora elefanterna” inte agerade säljare.

Högst omsatt under tisdagen var H&M B som backade 3,4 procent till 191,80 kronor. Bankerna hade det som väntat tufft och SEB som jag rekommenderade sälj på igår föll med 4,3 procent till 35,29 kronor.

Sämsta sektorer blev förutom vindkraftverk, energi och råvoaror. Detaljhandelsektorn var den enda som stängde på plus under måndagen, om än knappt.

Min bloggranne Cornucopia sammanfattar det senaste dygnets ryktesflora på ett bra sätt.

VIX (fear index) stängde igår på 32,7 vilket motsvarade en uppgång med 5,6 procent. Det innebär att VIX åter är ovanför stödnivån i konsolideringen och det marginella utbrottet i fredags kan därför avfärdas som falskt. Som jag påtalat under någon veckas tid kämpar politiker och finansminstrarna inom EU för att lugna marknaderna, de närmaste dagarna kommer att vara kritiska för vilken risk placerarkollektivet vågar ta. Tänk dock på, som jag tjatat om många gånger, en bull- eller bearmarket skapas inte av några dagars upp- eller nedgång. Nivåer ovanför 30 hos VIX ökar på nervositeten och över 40 anses kraschrisken vara påtaglig. Än så länge indikerar VIX på fortsatt volitilitet (större risk) än normalt den kommande månaden. Tassa fortsatt fram med små positioner och var beredd på fortsatt tvära kast!

Dollarn noteras nu på morgonen i 6,71 mot kronan vilket kan jämföras 6,69 igår morse. Gårdagens börsuppgångar fick kronan att stärkas mot både euron och dollarn. Igår morse noterades USD/EUR i 0,73 och idag på morgonen har valutaparet åter segat sig upp till denna nivå, efter en inledande nedgång för euron i natt.

Råoljepriset (Brent) noterades igår morse i 111,9 dollar per fat men har fallit ytterligare under morgonen och noteras just nu i 109,3 dollar per fat.

Guldpriset har efter den parabolicliknande uppgången rekylerat tillbaks. Igår morse noterades guldet i 1823 dollar per uns, men något märkligt föll guldet samtidigt som de amerikanska börserna öppnade nedåt igår. Under natten har guldet hämtat sig en del och noteras när detta skrivs i 1782 dollar per uns. Min bloggranne Flute-Tankar tar en titt på guldpriset i följande inlägg: ”Paraboliskt?”.

Silverpriset noteras alltjämt i ett lågvollaläge. Igår morse noterades silvret kring 40,6 dollar per uns men har fallit tillbaks och noteras åter under 40-dollarstrecket.

Den tioåriga amerikanska obligationsräntan föll med 9 punkter till 1,95 procent. Idag inleder Fed ett räntemöte som normalt brukar pågå i en dag, men som vi tidigare fått veta är det förlängt till två dagar. De tillfällen då räntemötet tidigare förlängts har det vid flera tillfällen resulterat i besked om någon forma av stöd- eller lättnadspaket.

Även om det mesta pekar på fortsatt nedgång kommer det en hel del statistik under dagen vilket kryddas med de uttalande som kommer från mötet i Grekland och det tvådagarsmöte som Fed inleder idag. Läget är mer svårbedömt än vanligt och förutsättningarna för en uppstuds vid någon av de närmaste stödnivåerna är stor. Hela det politiska etablisemanget gör allt som står i deras makt för att lugna marknaden och vägra erkänna att man är inne på fel väg – kosta vad det kosta vill.

Även om det mesta pekar på fortsatt nedgång kommer det en hel del statistik under dagen vilket kryddas med de uttalande som kommer från mötet i Grekland och det tvådagarsmöte som Fed inleder idag. Läget är mer svårbedömt än vanligt och förutsättningarna för en uppstuds vid någon av de närmaste stödnivåerna är stor. Hela det politiska etablisemanget gör allt som står i deras makt för att lugna marknaden och vägra erkänna att man är inne på fel väg – kosta vad det kosta vill.

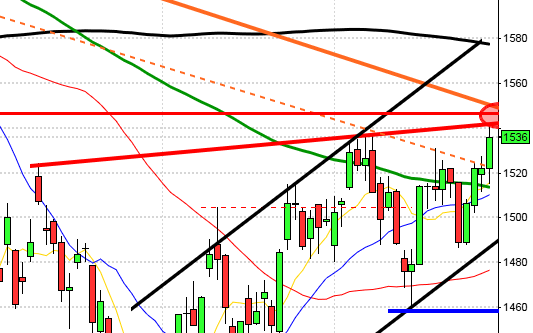

Motstånd: 908 / 921 / 934-937 / 940-945 / 956-960 / 970/975

Stöd: 889 / 882 / 874 / 863-860 / 850 / 843 / 835 / 829 / 802 / 779

AP-fonderna som mest är att betrakta som svågerpolitik där avdankade och odugliga, för det mesta, gamla politiker försöker leka ”börshajar” ofta med skrämmande dåliga resultat. Första AP-fonden startade i fjol fastighetsbolaget Wilhelm som köpte ett skandalomsusat fastighetsbestånd av kapitalförvaltaren Acta, med stor risk att underhållet urholkar pensionerna ytterligare. Sjätte AP-fonden tvingades för ett tag sedan skriva ner sitt innehav i bolaget Terrestrial Broadcasting Investments från en halv miljard till noll kronor. AP-fonderna satsar mångmiljardbelopp av svenskars pensionspengar hos riskbolag som sedan använder pengarna till ledningsersättningar via skatteparadis. AP-fonderna är en gammal socialdemokratisk kvarleva som präglas av rutten svågerpolitik. Idag på morgonen får vi även reda på att Tredje AP-fonden köpt grekiska statspapper för 2,5 miljarder kronor. Gustaf Hagerud som är chef för fonden rycker på axlarna och konstaterar lojt att placeringen så här långt inte varit så lyckad. Man undrar vad det är för kompetenskrav, eller inte, på de som driver AP-fonderna. Avkastningen säger allt! e24, DN, SVD, SVD, AFV

Siemens har flyttat över 500 miljoner euro i kontanter från en stor fransk bank till ECB. Orsaken sägs vara att man är orolig för den franska bankens överlevnad i spåren på skuldkrisen och att ECB då erbjuder bättre villkor. VA

Ytterligare tecken på den stigande oron är att Fannie och Freddie höjer avgifterna till långivare. Prishöjningarna görs enligt bolagen för att skapa en mer konkurrenskraftig lånemarknad. De statliga intäkterna väntas öka med 28 miljarder usd de närmaste tio åren (vilket nog är det egentliga skälet).

Ikväll rapporterar Oracle i USA (efter stängningen)

Saab håller kapitalmarknadsdag.

Håll på följande tider för det kan bli stora kast idag:

– Regeringen: presenterar höstbudgeten kl 8.00

– Tyskland: PPI augusti kl 8.00

– SCB: BNP (def) 2 kv kl 9.30

– Riksbanken: protokoll från direktionens penningpolitiska möte den 6/9 kl 9.30

– Tyskland: ZEW-enkät september kl 11.00

– USA: ICSC veckoindex detaljhandelsförsäljning kl 13.45

– USA: bostadsbyggande augusti kl 14.30

– USA: Redbook veckoindex detaljhandelsförsäljning kl 14.55

– IMF: global konjunkturprognos, World Economic Outlook kl 15.00

– USA: API veckovisa oljelager kl 22.30

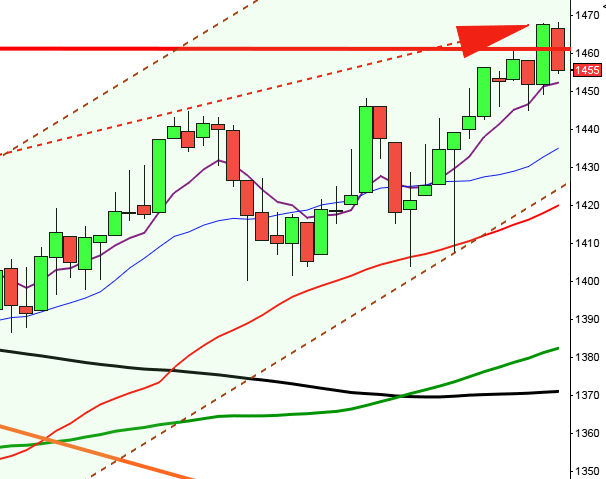

Den inledande nedgången redan efter en halvtimme då måndagens lägsta vid 1189 höll emot. Därefter smög sig indexet upp till en timme innan stängning då en grekisk källa informerade Reuters om att en lösning var nära. Gårdagens stängning 1204,09 motsvarade en nedgång med 0,98 procent och den fem dagar obrutna uppgången kan anses avslutad. Idag på morgonen faller den amerikanska terminen på uppgifter att den grekiska premiärministern överväger en folkomröstning huruvida landet ska stanna kvar i euroområdet eller ej. DN

President Barack Obama poängterar att USA:s välstånd hänger på om det federala underskottet kan betalas av. Han har ju antytt de senaste dagarna att skatten skall höjas för de allra rikaste, vilket i sig inte behöver vara fel, men problemet är att det alltid handlar om avrundningspengar när skatten höjs för en lite grupp. Det är som vanligt ett spel för gallerierna och Obama siktar in sig på att stärka sin position bland låginkomsttagarna inför valet om ett år. SVD

Banker hade det tufft igår. Bank of America, Citigroup och JP Morgan var ned3,3, 4,4 och 2,8 procent. Även råvaruproducenter hade en tung inledning på börsveckan. Alcoa och Schlumberger var ned 3,3 respektive 2,9 procent.

Även om HP gick svagt igår var det desto positivare tongångar inom den övriga tekniksektorn. Apple steg 2,8 procent till 411,63 dollar vilket var nytt all time high. Amazon steg 1,0 procent och noteras nu på rekordnivåer.

S&P 500 inför tisdagen: Det är osäkert inför tisdagen. Den starka stängningen innebär normalt att sentimentet stärks och öppningen dagen efter präglas av stängningen. Inför tisdagen är jag inte så säker på att så blir fallet. Långsiktigt pekar det mesta nedåt men ett positivt besked från Grekland att konkurshotet (jag vet att inte länder går i konkurs, men inställda betalningar) är tillfälligt undanröjt och förhoppningarna att Fed skall presentera ytterligare lättnader kan skapa kortare rallyn.

S&P 500 inför tisdagen: Det är osäkert inför tisdagen. Den starka stängningen innebär normalt att sentimentet stärks och öppningen dagen efter präglas av stängningen. Inför tisdagen är jag inte så säker på att så blir fallet. Långsiktigt pekar det mesta nedåt men ett positivt besked från Grekland att konkurshotet (jag vet att inte länder går i konkurs, men inställda betalningar) är tillfälligt undanröjt och förhoppningarna att Fed skall presentera ytterligare lättnader kan skapa kortare rallyn.

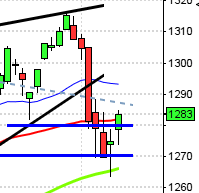

Motstånd: 1217 / 1226-1230 / 1256 / 1283

Stöd: 1190 / 1176 / 1149 / 1140-1136 / 1123-1120

I Asien är det blandad utveckling nu på morgonen. Japanska Nikkei faller för att ”ta igen” nedgångarna på världens börser igår då Japan höll stängt. Det sänkta kreditbetyget för Italien präglar sentimentet och vägs mot förhoppningarna att Fed kommer att presentera nya lättnadspaket på sitt tvådagars räntemöte. DN, VA

Basmetaller sjunker i pris och det påverkar naturligtvis kursen för gruvbolagen. BHP Billiton backade 2,0 procent och Rio Tinto 1,7 procent i Sydney på sjunkande spotpriser på basmetaller.