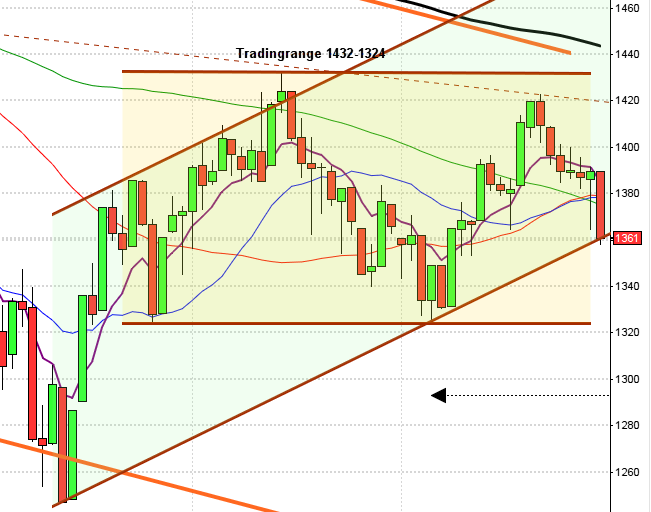

Stockholmsbörsen: Efter att tisdagen inleddes med ett gap ner mot 1180-nivån pendlade det svenska storbolagsindexet mellan 1191 och 1183 större delen av dagen. Den sista halvtimmen fegade köparna ur och kursen pressades ner till stängningsnivån 1180,9 som motsvarade en nedgång på 1,6 procent.

Stockholmsbörsen: Efter att tisdagen inleddes med ett gap ner mot 1180-nivån pendlade det svenska storbolagsindexet mellan 1191 och 1183 större delen av dagen. Den sista halvtimmen fegade köparna ur och kursen pressades ner till stängningsnivån 1180,9 som motsvarade en nedgång på 1,6 procent.

Endast 2 av 10 aktier steg på OMXS30. Omsättningen var något högre än i måndags och uppgick till 12,8 miljarder kronor vilket var 7,5 procent högre än det dagliga snittet för de senaste tre månaderna.

Det negativa gapet i kombination med en kursstapel som liknar en gravestone doji ser naturligtvis negativt ut men vi har fortfarande några livlinor som försöker förhindra att kursen letar sig ner mot i första hand 1156-nivån.

Både de långa och korta trenderna pekar upp. Om det visar sig att 20-dagars medelvärde punkteras avvaktar vi med att ta nya positioner för uppgång tills vi får en tydlig positiv omslagsformation ovanför 1156. Just nu sitter vi bäst på händerna (åtminstone över natten). Risken är naturligtvis överhängande att valresultatet i Italien åter får oron i Europa att blossa upp och med det stigande räntor, det blir inte bättre om inte Ben Bernanke och Obama kan lugna placerarkollektivet kring oron för det stundande budgetsstupet på fredag.

Sämsta sektorer under tisdagen blev konsumenttjänster (-2,1%) följt av oljebolag (-2,0%).

Sämst på OMXS30 gick Nokia som backade 5,5 procent följt av Lundin Petroleum (-2,5%) och MTG B (-2,5%).

Högst omsatta aktier på OMXS30 under tisdagen var Volvo B 815 Mkr (-2,1%) följt av HM B 810 Mkr (-2,3%) och Ericsson B 656 Mkr(-1,2%).

OMXS30 inför onsdagen:

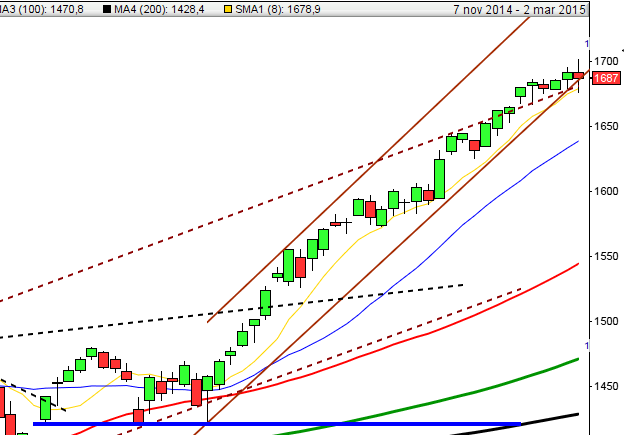

SP500 inför onsdagen:

Håll koll på följande tider idag:

– Japan: detaljhandel januari kl 0.50

– Hong Kong: BNP-siffrorna var 0,3 procent sämre än väntat

– Tyskland: importpriser januari kl 8.00

– Tyskland: GfK konsumentförtroende mars kl 8.00

– Frankrike: hushållens konfidensindikator februari kl 8.45

– SCB: export och import av varor december kl 9.30

– SCB: handelsbalans januari kl 9.30

– SCB: finansmarknadsstatistik januari kl 9.30

– Belgien: KPI februari kl 10.00

– EMU: M3 januari kl 10.00

* Storbritannien: BNP (prel) 4 kv kl 10.30

– Italien: säljer obligationer kl 11.00

– EMU: indikator företagsklimat februari kl 11.00

– EMU: konfidensindikator, företag och hushåll, februari kl 11.00

* USA: order varaktiga varor januari kl 14.30

* Fed: Ben Bernanke håller sitt halvårsvisa anförande om penningpolitiken inför representanthusets finansutskott kl 16.00

– USA: kontrakterade husköp januari kl 16.00

– USA: DOE veckovisa oljelager kl 16.30

* EU: ECB:s ordförande Draghi håller tal kl 18.30

USA: Tisdagen präglades av osäkerhet men positiva hussiffror och stärkt konsumentförtroende fick börserna att återhämta en del av måndagens nedgångar. Försäljningen av nya hus har inte stigit så mycket på sex år. De positiva nyheterna lyckades dämpa osäkerheten som det italienska valet innebär. Lägstanoteringen 1485 kom efter två timmars handel och högsta 1498 testades en knapp timme efter öppningen och strax innan stängningen. Stängningskursen 1497,1 motsvarade en uppgång med 0,6 procent. Dow Jones Industrial steg 0,8 procent vilket var bäst bland de ledande indexen. Återigen gick guldrelaterade bolag bäst följt av materialsektorn stärkta av den positiva husförsäljningen. Sämst gick dollarrelaterade bolag och transportsektorn.

Apple återhämtade en del av de senaste dagarnas nedgång och steg 1,4 procent under tisdagen och noteras nu kring $449 medan Facebook smög sig upp med 0,4 procent till $27,4 under tisdagen.

Omsättningen uppgick igår till 2,6 miljarder aktier vilket var något lägre än i måndags men 7,1 procent högre än det dagliga snittet för de senaste tre månaderna. 439 av de 500 aktierna inom S&P 500-indexet steg. S&P 500 backade med 0,3 procent föregående vecka och har hittills i år stigit med 6,7 procent medan Nasdaq Composite noterar en uppgång på 5,7 procent.

Primärtrenden (MA-200D) lutar uppåt och noteras inför onsdagen kring 1410. Det kortare sentimentet som jag beskriver som kursen i relation till framförallt 20-dagars medelvärde punkterades i måndags och har inte återtagits.

Asien: Bortsett från den japanska börsen är det mestadels uppgångar på de asiatiska börserna nu på morgonen. Optimismen påverkas till stor del av de positiva husförsäljningssiffrorna i USA. Japanska aktier faller i spåren av yenen som stärks nu på morgonen. I Hong Kong presenterades tidigare i morse siffror som tyder på att den ekonomiska tillväxten tilltog under det fjärde kvartalet. Företag som utvinner och förädlar guld stiger nu på morgonen i spåren av Ben Bernankes tal igår där han försvarade de gigantiska stödpaketen i USA och där han menade att de inte utgör någon inflationsrisk.