Jag tänkte börja inlägget med en möjlig förklaring till hur Ben Bernanke tror att USA:s finanser ska lösas (historien behöver inte vara hämtad från verkligheten, fick den av Johan H igår):

En turist går in på ett litet hotell i en grekisk by. Han lägger 300 euro på disken i receptionen men bestämmer sig för att först titta på rummet så att han inte blir besviken. Hotellägaren tar pengarna och skyndar till slaktaren för att betala sin skuld. Slaktaren tar emot pengarna och betalar bonden for köttet han köpt på kredit. Bonden skyndar iväg med pengarna till bensinstationen för att betala bensinen han på kredit köpt till sin traktor. Bensinstationensägare tar pengarna och betalar sin skuld till byns glädjeflicka. Hon går till hotellet och betalar 300 euro som hon är skyldig för sin “affärslokal”. Hotellägaren lägger pengarna på disken. Turisten kommer nedför trappan från rummet han kollat. Han är inte nöjd med rummet, så han tar tillbaka sina 300 euro och går. Ingen har tjänat så mycket som ett rött öre, men hela byn är skuldfri och framtiden ser för tillfället ljus ut.

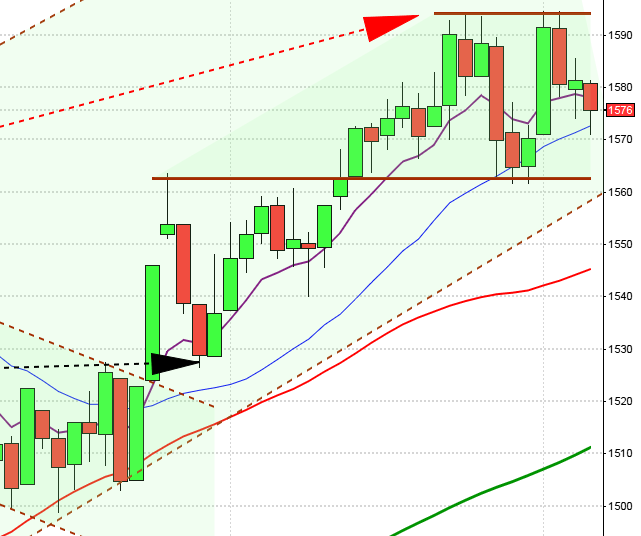

Stockholmsbörsen: Än så länge är motståndet kring 1180-1182 intakt och efter två misslyckade utbrottsförsök igår föll kursen tillbaks och stängde på samma nivå som i tisdags. 6 av 10 aktier steg men osäkerheten är stor. Omsättningen uppgick till 16,9 miljarder kronor vilket var den högsta omsättningen denna vecka och hela 52 procent högre än det dagliga snittet för de senaste tre månaderna.

Stockholmsbörsen: Än så länge är motståndet kring 1180-1182 intakt och efter två misslyckade utbrottsförsök igår föll kursen tillbaks och stängde på samma nivå som i tisdags. 6 av 10 aktier steg men osäkerheten är stor. Omsättningen uppgick till 16,9 miljarder kronor vilket var den högsta omsättningen denna vecka och hela 52 procent högre än det dagliga snittet för de senaste tre månaderna.

Tolkar vi de senaste dagarnas kursstaplar råder det utan tvekan en hel del osäkerhet, vilket gårdagens doji belyser. Om torsdagen tar ut onsdagens högsta eller lägsta talar det mesta för att de närmaste dagarna kommer att handlas i den riktningen.

Det har inte hänt så mycket i den tekniska analysen sedan igår. Både den långa-, medellånga- och korta trenden är uppåtriktade med kursstaplarna klart ovanför medelvärdena och alla medelvärden ”sorterade i rätt ordning”. I måndags skrev jag: ”Även om vi har en del varningssignaler ska vi alltså fortsätta navigera för uppgång tills vi får en bekräftad säljsignal”. Avståndet ner till de längre medelvärdena är för dock för stort för att uppgången ska fortsätta utan uppladdningar i form av rekyler.

Närmast på ovansidan möter åter den tuffa motståndsnivån kring 1182 upp som i början av 2011 effektiv slog tillbaks köparna efter ett antal utbrottsförsök. Om nivån trots allt tas ut får vi en signal om uppgång mot 1275-1320.

Sämsta sektorer under onsdagen blev finans- och konsumenttjänsteföretag. Bäst gick verkstad- och konsumentprodukter.

Trots en bra rapport gillade inte aktieägarna beskedet från SHB att vara återhållsamma med utdelningen. Aktien tillhörde förlorarna med en nedgång med 2,9 procent. Näst sämst gick Stora Enso R följt av Hexagon med nedgångar på 2,6 respektive 2,1 procent. Bäst gick Tieto Corp (+6,6%) följt av Volvo (+4,2%).

Högst omsatta under onsdagen var rapporterande Volvo som inte kom med någon imponerande rapport men förväntningarna målades i positiva färger och det gillade placerarkollektivet som såg till att aktien blev den klarast lysande stjärnan med en omsättning på 3485 Mkr. SHB, Nordea, Swedbank, Eric, HM, Atlas och Sandvik omsattes alla mer än 500 Mkr.

OMXS30 inför torsdagen: Vi har gott om varningssignaler och osäkerheten är tydlig när 1180-1182 närmar sig. De senaste sex dagarna har området fått köparna att tveka. I den positiva vågskålen noterar vi att förutsättningarna minskar för att utbrottet ska bli falskt men å andra sidan är det allt fler som passar på att ta hem vinster för varje gång utbrottsförsöket misslyckas.

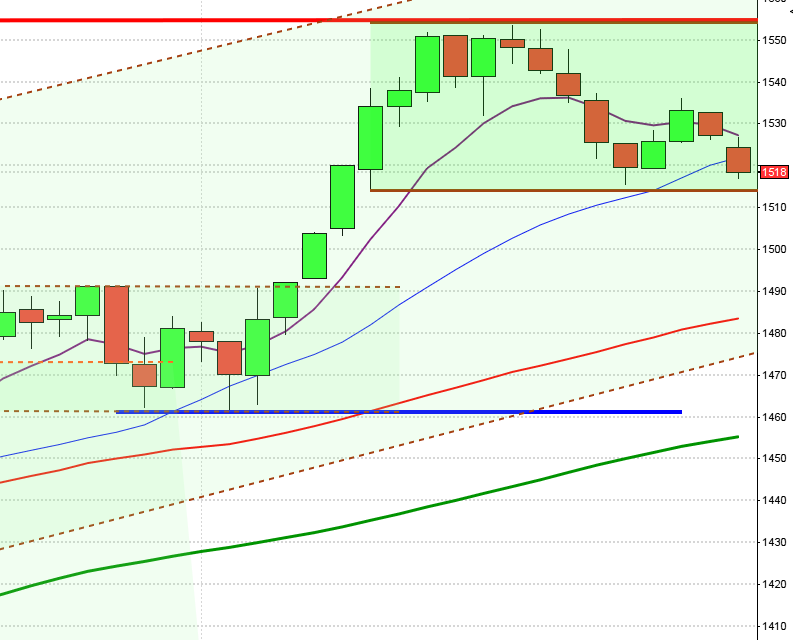

SP500: Osäkerheten fick åter kursen att ta en paus inför utbrottsförsöket av 1514. Även om det är gott om varningssignaler är det underliggande sentimentet positivt och trenden stark. Den som brukar segra i denna kamp är den långa trenden men det blir allt jobbigare att ta ut motstånden och min bedömning är att det inte är mer än 5-10 procent kvar på denna uppgångsfas därefter är risken överhängande att en kraftfull nedgångsfas inleds, men ännu har vi alltså inga signaler om att denna är i antågande och då följer vi den positiva trenden.

Intresseklubben antecknar:

– Eniro presenterar ett resultat som är sämre än de lågt nedskruvade förväntningarna. Jag funderar på att lägga ut en enkät där läsarna får svara på vad Eniro försöker sälja som inte andra företag ger bort gratis… Jag tar gärna emot förslag på frågor till enkäten.

– Skanska ökar vinsten

– Swedish Match får sänkt rek av Citi

– Assa presenterade en rapport med en vinsti enligt förväntningarna men resten var en besvikelse

– Axfoods rapport sämre än väntat

– Volvo får sänkt rek av Pareto och Deutsche Bank

– Credit Suisse rapport var mycket sämre än väntat

– Maskinorder minskar i Japan

Rapporter på Stockholmsbörsen idag:

– AAK (kl 8.15), Assa Abloy (kl 8.00), Avega Group (kl 8.30), Axfood (kl 7.30), Beijer Electronics (kl 8.00), Cision (kl 8.30), Connecta (kl 13.00), Dedicare (kl 8.00), Enea (kl 7.30), Eniro (kl 8.00), Finnvedenbulten (kl 13.30), Hexpol (kl 12.00), HMS Networks (kl 8.00), Holmen (lunchtid), Semcon (kl 11.30-12.00), Skanska (kl 8.00), Stjärnafyrkant, Vitrolife (kl 8.30), Xano (kl 14.00)

Följande utländska bolag rapporterar idag:

– Alcatel-Lucent (kl 7.00), Credit Suisse (kl 6.30), Daimler (kl 8.00), Nyrstar (kl 7.00), Sanofi (kl 7.30), Sony (kl 7.00), Sprint Nextel (kl 13.00), Vodafone, Voestalpine (kl 7.30)

Håll koll på följande tider idag:

– EU: toppmöte i Bryssel

– Japan: maskinorder december kl 0.50

– Austrialien: Arbetslöshetssiffror kl 01.30 (som väntat)

– SCB: arbetskraftsundersökning 4 kv kl 9.30

– SCB: småhusbarometer januari kl 9.30

– Spanien: säljer obligationer kl 10.30

– Storbritannien: industriproduktion december kl 10.30

* Tyskland: industriproduktion december kl 12.00

* BOE: räntebesked kl 13.00

* ECB: räntebesked kl 13.45

– ECB: presskonferens med Mario Draghi kl 14.30

– USA: produktivitet (prel) 4 kv kl 14.30

* USA: nyanmälda arbetslösa v 5 kl 14.30

– USA: Bloomberg konsumentförtroende veckoindex kl 15.45

– Storbritannien: NIESR BNP-estimat januari kl 16.00

– RGK: annonserar auktion realobligationer kl 16.20

USA: Efter en initial nedgång till 1505 var det små rörelser under hela handelsdagen. Stängningen vid 1512,0 motsvarade oförändrad nivå mot tisdagsstängningen. Viss osäkerhet kring läget i skuldkrisen i Europa, Berlusconis uttalande om skattesänkningar och populistiska uttalanden som fått honom att ta igen försprånget som opinionsledaren haft. Motsättningarna håller åter på att blossa upp kring eventuella automatiska nedskärningar som träder i kraft om tre veckor om inget görs. Det har enligt uppgifter i Bloombergs News inte varit lika stora utförsäljningar från insiders sedan 2007. Även om det är många orosmoln är trenden trots allt orubbat positiv. Bästa sektorer blev råvaror och finans medan transport och teknologi gick sämst. Bäst av börsindexen gick småbolagsindexet Russell 2000 som steg 0,4 procent medan teknikintensiva Nasdaq 100 backade 0,3 procent.

Gårdagens förhållandevis lilla kursstapel inledde nedåt men vände upp med en svans på nedsidan. Små kursstaplar fungerar som mikrokonsolideringar och är ofta en uppladdning inför en större rörelse. Förutsättningarna väger fortfarande över för att denna rörelse kommer att ske uppåt.

Apple backade 0,1 procent till 457,35 och Facebook fortsatte upp med 1,4 procent till 29,05 under onsdagen.

Totalt omsattes 2,5 miljarder aktier vilket visserligen var lägre än i tisdags men 1,6 procent högre än det dagliga snittet för de senaste tre månaderna. Endast 54 av de 500 aktierna i indexet steg vilket tyder på dålig bredd vilket inte är bra när de mer riskbetonade indexen faller mest. S&P 500 steg 0,7 procent föregående vecka och har hittills i år stigit med hela 7,8 procent medan Nasdaq Composite noterar en uppgång på 7,0 procent.

Asien: Inte helt oväntat rekylerar den japanska börsen efter de senaste dagarnas rally. Oron för bolagsvinster och eventuella nedskärningar oroar efter att Nikon sänkt sin vinstprognos. Aktien faller med nästan 20 procent.