Inledningen av dagen präglades av fortsatt oro för Italien och på eftermiddagen vägdes positiva detaljhandelssiffror och bättre producentpriser än väntat från USA mot en tilltagande oro för hälsan i Frankrike, Belgien och Spanien där räntorna steg oroande. Räntan steg åter till över 7 procent på den italienska tioåringen och vägde inte upp det faktum att man forcerar fram en regering.

OMXS30 öppnade som väntat nedåt igår och testade av 955-953 nivån redan i öppningen. Vid halvtid vågade sig köparna tillbaks och skapade en V-formad vändning och uppgång till USA-börsen öppnade då det blev avvaktande och skvalpigt fram till stängningen. Slutnoteringen 959,3 motsvarade en måttlig nedgång på 0,4 procent. Bland de 65 aktier jag dagligen bevakar föll 44 och endast 21 steg. PA Resources tog även under tisdagen täten med en uppgång på hela 20 procent efter beskedet att bolaget startat produktionen av olja på Asengfältet vilket enligt bolaget skett snabbare och till lägre kostnad än budgeterat. Jag måste dock ställa mig lite undrande till om inte uppgiften läckt ut tidigare då kursen stigit oavbrutet, tvärt emot övriga konkurrenter, med nästan 65 procent på 5 börsdagar! Bolaget har tidigare varit slapphänta med information och jag undrar om allt stått rätt till… Omsättningen på OMXS30 uppgick till 12 miljarder vilket var högre än i måndags med likväl 15 procent under snittet.

OMXS30 öppnade som väntat nedåt igår och testade av 955-953 nivån redan i öppningen. Vid halvtid vågade sig köparna tillbaks och skapade en V-formad vändning och uppgång till USA-börsen öppnade då det blev avvaktande och skvalpigt fram till stängningen. Slutnoteringen 959,3 motsvarade en måttlig nedgång på 0,4 procent. Bland de 65 aktier jag dagligen bevakar föll 44 och endast 21 steg. PA Resources tog även under tisdagen täten med en uppgång på hela 20 procent efter beskedet att bolaget startat produktionen av olja på Asengfältet vilket enligt bolaget skett snabbare och till lägre kostnad än budgeterat. Jag måste dock ställa mig lite undrande till om inte uppgiften läckt ut tidigare då kursen stigit oavbrutet, tvärt emot övriga konkurrenter, med nästan 65 procent på 5 börsdagar! Bolaget har tidigare varit slapphänta med information och jag undrar om allt stått rätt till… Omsättningen på OMXS30 uppgick till 12 miljarder vilket var högre än i måndags med likväl 15 procent under snittet.

Högst omsatt under tisdagen var i nämnd ordning: Hennes & Mauritz B (+0,5%), Electrolux B (-6,3% efter besked om nya sparmål) och Volvo B (-1,7%).

Sämsta sektorer under tisdagen blev råvaru- och verkstadssektorn med nedgångar på 1,2 procent. Bäst gick energi och detaljhandel med uppgångar på 2 respektive 1,6 procent.

PA Resources fortsatte igår de senaste dagarnas rally med en uppgång på över 20 procent till 2,44 kronor. Bolaget meddelade igår att produktionen av olja på Asengfältet i Block I i Ekvatorialguinea kunnat färdigställas på kortare tid och till lägre kostnad än

budgeterat. Aktien har stigit med över 60 procent på fem börsdagar och med den historik jag har om bolagets hantering av information ställer jag mig frågande till vad som läckt ut…

Rapporterande Nibe som jag ”pratade” om igår steg 4,8 procent till 104,50 kronor. Resultatet för Q3 blev 5 procent bättre än förväntat.

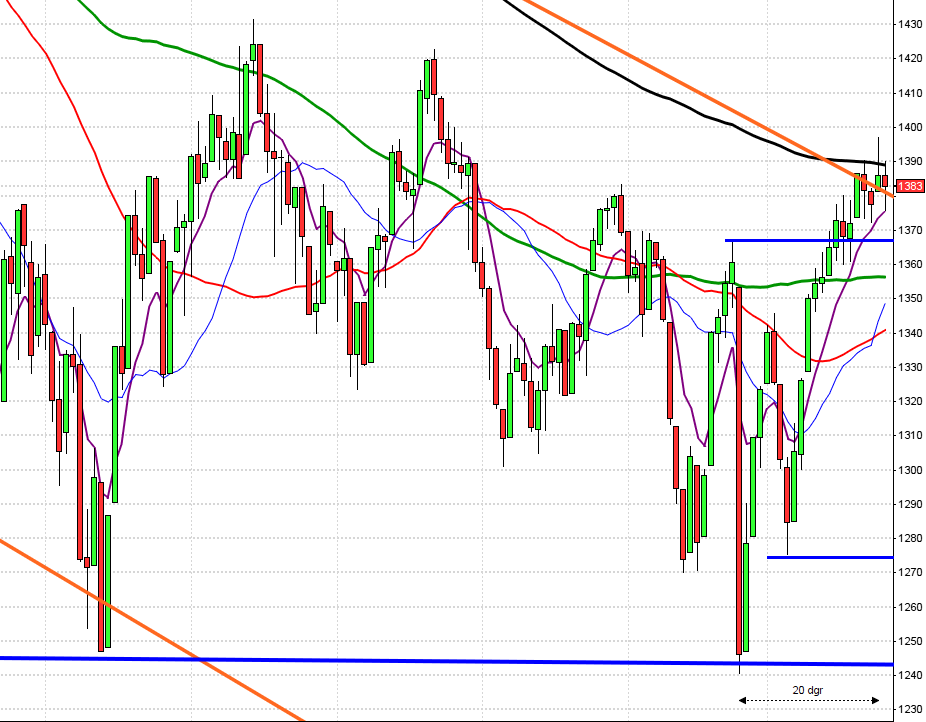

OMXS30:s inledde tisdagen nedåt men vid lunch kom en V-formad vändning. Däremot blev inte avslutningen så stark hos OMX vilket bör spilla över till öppningen idag, även om det inte blir några dramatiska nedställ (åtminstone inte inledningsvis). Om inte stödet vid 940 håller bevakar jag i första hand 925 som ska förhindra en vidare nedgång. På ovansidan är det 985 följt av 990-1000 som är av mest intresse. S&P 500 kämpar med att ta sig över 200-dagars medelvärde och har uppenbara problem med uppgiften. Ju längre tid det pågår, desto större risk för en ny nedförslöpa. Sandvik ser intressant ut för ett utbrott som aktien laddat för i snart två månader. Oron är fortsatt stor och för ovanlighetens skull föll inte VIX tillbaks trots att de amerikanska börsindexen steg. Oron för de stigande räntorna i Italien har nu utökats till även Frankrike, Belgien och Spanien. Recessionen kommer som en pyspunka…

Spänningen stiger i mellanöstern där risken för en konflikt mellan Israel och Iran ökar för varje dag. Vad händer med oljepriset om konflikten tilltar. Kanske läge att börja skala in sig?

Juholt ångrar nu sin ursäkt för att han begärt bostadsbidrag även för kulbon. Han tycker därmed att han gjort rätt som under flera år tagit ut för mycket i bostadsbidrag. Som vanligt har Åsa-Nisse dålig koll på vad han säger. Ungefär som vid P1-intervjun i lördags då han först ville ha ett system med vårdbolag á la Danmark men sedan inte när reportern pressade honom då ville han istället förbjuda riskkapitalister att driva vårdbolag, men han kunde inte svara på vad en riskkapitalist var för något. På frågan om han har mandat att flytta partiledardebatten till TV4 trasslar han in sig så att man får ont i magmusklerna :-). Han är ju sämre än värdelös, men en stor tillgång för Alliansen! DN, SR

Årets julklapp blev en matkasse… Recession och svält på gång?

Svenska bolagsrapporter på Stockholmsbörsen:

– Allenex (kl 8.00), Cavotec (kl 10.00), Nordic Mines (kl 15.00), Novotek (kl 15.00), Swedol (kl 8.50), Vostok Nafta (före börsens öppning)

Håll koll på följande tider:

– Spanien: BNP (def) 3 kv kl 9.00

– SCB: industrins lager 3 kv kl 9.30

– SCB: industrins kapacitetsutnyttjande 3 kv kl 9.30

– SCB: kortperiodisk sysselsättningsstatistik 3 kv kl 9.30

– Österrike: KPI oktober kl 10.00

– Storbritannien: arbetslöshet oktober kl 10.30

– EMU: HIKP-inflation (def) oktober kl 11.00

– Italien: KPI (def) oktober kl 11.00

– USA: KPI oktober kl 14.30

– USA: investeringsflöde, Tics-data, september kl 15.00

– USA: industriproduktion oktober kl 15.15

– USA: NAHB husmarknadsindex november kl 16.00

– USA: DOE veckovisa oljelager kl 16.30

Första halvan av tisdagen var skvalpig och avvaktande i USA. Uppgifter om att den italienska regeringen kommer presenteras under onsdagen gav tillsammans med amerikansk statistik som var bättre än väntat ökad riskaptit. Det avspeglade sig genom att indexet Russel 2000 utklassade övriga index genom att stiga 1,3 procent och teknikintensiva Nasdaq Composite steg 1,1 procent. Även S&P 500 steg brant efter klockan 18:00 (svensk tid) fram till en halvtimme innan stängning då köparna började ta hem vinster och såg skakiga ut. Av de senaste 10 börsdagarna har S&P 500 stängt på plus 7 av dagarna. Hela 401 av de 500 aktierna som ingår i indexet föll vilket visar att uppgången saknade bredd. Volymen är dock fortfarande betydligt lägre än normal. Igår omsattes 2,54 miljarder aktier vilket var 15 procent lägre än normalt.

Dollarn stärktes igår tydligt mot euron. IT-baserade bolag gick starkt i USA under gårdagen. Apple och Intel avancerade bägge kring 2,5 procent.

Börserna i Asien faller åter med blickarna fast förankrade på ränteutvecklingen mot bidragsländerna Italien, Spanien, Frankrike och Belgien. Sämst utveckling är det i Hong Kong och på de Kinesiska börserna. Kinesiska Shanghai faller med 2,6 procent och Hang Seng noterar en nedgång med 2,8 procent. I Australien faller All Ordinaries med 0,9 procent.

Den japanska centralbanken beslutade i natt att lämna styrräntan kvar på 0,0-0,1 procent. Japanska Nikkei faller med 0,9 procent.

Råvarupriserna faller nu på morgonen och det påverkar aktier i sektorn. Det kinesiska oljebolaget Sinopec backar nästan 5 procent och Aluminum Corporation of China noterar en nedgång med 4 procent på Hang Seng.