Bolagsrapporterna och de amerikanska tillväxtsiffrorna var däremot mediokra och inget som imponerade. USA:s BNP visade sig ha stigit med 2,8 procent under Q4 2011 vilket mot förväntade 3,0 procent. I den negativa vågskålen hamnade den privata konsumtionen som var betydligt sämre än väntat.

Bolagsrapporterna och de amerikanska tillväxtsiffrorna var däremot mediokra och inget som imponerade. USA:s BNP visade sig ha stigit med 2,8 procent under Q4 2011 vilket mot förväntade 3,0 procent. I den negativa vågskålen hamnade den privata konsumtionen som var betydligt sämre än väntat.

OMXS30-indexet inledde som väntat nedåt i fredags men indexet kom aldrig i närheten av varken förra veckans högsta eller lägsta. Efter den inledande nedgången var indexet åter uppe och testade torsdagens högsta kring 1051,4 innan säljarna åter klev in. Stängningen på 1041,4 motsvarade en måttlig nedgång med 0,4 procent vilket låg i nivå med öppningskursen.

Föregående vecka innebar en uppgång för sjätte veckan i rad. Uppgången föregående vecka blev 0,8 och nu blir det spännande att se hur januari månad stänger. OMXS30 har efter fredagens måttliga nedgång stigit med 5,4 procent sedan årsskiftet. 46 procent av de aktier jag dagligen följer steg. Omsättningen för OMXS30 uppgick till 12 miljarder kronor vilket var 1,4 procent lägre än det dagliga snittet för de senaste tre månaderna.

Högst omsatta aktier i fredags blev Ericsson B (+0,6%), HM B (-1,2%) och Volvo B (-0,7%).

Sämsta sektorer i fredags blev råvaror och sällanköpsvaror som backade med 0,8 procent vardera. Bättre och de enda index som stängde på plus var IT och detaljhandel som steg 0,6 respektive 0,2 procent.

Bolagsnyheter i morse:

– Atlas Copco får sänkt kreditbetyg av Citigroup.

– Getinge får höjd rekommendation av UBS.

– SKF får höjd riktkurs av SHB.

– SAS genomför nedskrivningar på 1,7 miljarder kronor i spåren av Spanairkonkursen. DN, AFV

– Balder har enligt en artikel i DI.se oförtjänt låg värdering i sektorn.

S&P 500 testade i torsdags den fallande motståndslinjen som förbinder topparna från oktober 2007 och maj 2011. Indexet har därefter vänt ner och nu återstår det att se om de tidigare utbrottsnivåerna håller eller om vi ska få en ny lägre botten än 1277,60.

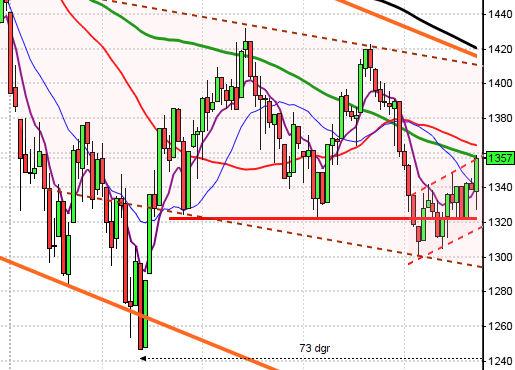

OMXS30 testade både i torsdags och fredags det fallande årsmedelvärdet som är min ledstång. Nu återstår det att se hur mycket kraft det finns kvar hos köparna eller om de håller på att köra slut på bränsle. Det är långt ner till de medellånga medelvärdena och det ska inte till mycket negativ information för att få köpare att ta det säkra före det osäkra särskilt vid nivåer där så pass många tunga motstånd närmar sig. Samtidigt gäller det alltid att ha en reservplan och den tar vi i bruk när indexet etablerar sig ovanför 1060… VA

Enligt Tysklands utrikesminister Guido Westerwelle måste Europa ersätta lånefesten med konkurrenskraft. Svårt att inte hålla med. DN

Enligt en artikel som jag läser i DN har förhandlingarna om ett brett världshandelsavtal har kört fast. Skälet är politiskt, att många länder hellre gör upp i bilaterala avtal enligt WTO-chefen Pascal Lamy. DN

Fitch nedgraderar fem eurozonländer nämligen: Spanien, Belgien, Italien, Slovenien och Cypern. Länderna har legat på Fitchs bevakningslista för nedgradering sedan 16 december 2011. Samtliga länder har nu tagits bort därifrån men åsätts negativa utsikter, vilket innebär en 50-procentig risk för ytterligare nedgradering på två års sikt. e24, SVD

Två intressanta inlägg hos min pålästa bloggranne Cornucopia. Dels artikeln om att Tyskland, enligt nyhetsbyrån Reuters kräver att Grekland upphör som suverän stat. En annan mycket välskriven och läsvärd artikel kommer från gästskribenten Christian Dahlström som skriver om orsaken till varför banker lyckas prångla på kunderna fonder trots den dåliga avkastningen.

Inga svenska rapporter av värde idag.

Följande utländska rapporter kan vara av intresse:

– Philips (kl 7.00), Ryanair. Philips rapport var till och med sämre än förväntningarna.Håll koll på följande tider:

– SCB: arbetskostnadsindex för arbetare och tjänstemän privat sektor november kl 9.30

– SCB: konjunkturstatistik, löner privat och offentlig sektor november kl 9.30

– Litauen: BNP (prel) 4 kv kl 10.00

– EMU: indikator företagsklimat januari kl 11.00

– EMU: konfidensindikator januari kl 11.00

– Italien: obligationsemission kl 11.00

– Belgien: KPI januari kl 11.15

– USA: privata inkomster och privatkonsumtion december kl 14.30

– Frankrike: växelemission kl 15.00

– Tyskland: KPI (prel) januari

Nyheten att Facebook ska börsnoteras fick dotcom-bolag i USA att skjuta i höjden i fredags. Bolagsrapporterna och de amerikanska tillväxtsiffrorna var däremot mediokra och inget som imponerade. USA:s BNP visade sig ha stigit med 2,8 procent under Q4 2011 vilket mot förväntade 3,0 procent. I den negativa vågskålen hamnade den privata konsumtionen som var betydligt sämre än väntat. Förväntningarna var högt ställda på rapporterande Ford och det brukar straffa sig, vilket det gjorde. Aktien backade med 4,5 procent. AFV

S&P 500-indexet inledde skvalpigt i fredags och var nere och testade 1312 vid halvtid vilket blev dagens lägsta. Köparna vågade sig så smått tillbaks och lyckade prestera 1320 som dagshögsta innan säljarna åter pressade ner kursen till stängningen 1316,3 vilket motsvarade en marginell nedgång med 0,2 procent. Bäst av de index jag följer gick småbolagsindexet Russel 2000 som steg 0,6 procent. e24, SVD

Hittills i år har S&P 500 stigit med 4,7 procent och teknikintensiva Nasdaq Composite noterar en uppgång på 8,1 procent. S&P 500 har stängt på plus 21 av de senaste 29 dagarna. 79 aktier steg och 402 stängde på minus under fredagen. Totalt omsattes 2,8 miljarder aktier vilket var 5,6 procent lägre än snittet.

Det är mestadels nedgångar i Asien nu på morgonen inför eftermiddagens europeiska toppmöte. Negativt väger även de sämre BNP-siffrorna från USA i fredags. Japanska Nikkei backar 0,5 procent med exportörerna Toyota och Sony som backade 1,7 samt 1,8 procent i botten. De kinesiska börserna öppnar nedåt efter att åter slagit upp portarna efter att under förra veckan ha firat det kinesiska nyåret. Shanghai-börsen faller med 1,4 procent. I Hongkong faller Hang Seng med 1,1 procent. DN