Precis som väntat höll sig börsen under tisdagen till en början inom kanalen för att sedan bryta stödet på 600. Vår modell ser nu tecken på fortsatt nedgång, det är dock troligt med en och annan kortare upprekyl. OMXS30 föll med hela 3,87% och slutade på 597, vilket var nära dagslägsta under måttlig omsättning som ökade på slutet. Det fortsätter att strömma in rapporter och det är inte värst vidare munter läsning. Den period vi befinner oss i nu, men rapporter och mycket statistik är en svår period att trada i, det är nyckfullt och tvära kast. Ta bara position när det är en tydlig riktning med bra momentum, annars finns det bättre saker att göra just nu.

Anders Borg varnar nu för en andra våg av finanskrisen beroende på att det först är nu som det visar sig vad krisen verkligen orsakar i form av arbetslöshet, konkurser och att banksystemet kommer att få ytterligare problem som regering måste vara med och lösa. Prognosen för det kommande halvåret är allt annat än positiv. Det är kanske tur att inte regeringen lyssnar för mycket på den rödgröna soppan utan avvaktar lite för att se vad omfattningen blir av andra vågen, kan ju vara klokt att inte köra ”all in” för tidigt.

Investors VD Börje Ekholm indikerade tuffa tider framöver och aktieägarna får räkna med minskade eller uteblivna utdelningar, något jag är övertygad att övriga börsbolag måste följa efter.

Bankerna fortsätter att agera sänken åt börserna och det är naturligtvis inte bara jag som tror att det finns mycket som ännu inte kommit upp till ytan. Den gigantiska förlusten som Royal Bank of Scotland redovisade känns vägledande och det skapar naturligtvis en oro för hur det är ställt hos resten av bankerna i Europa och världen. Trots att bankerna steg något i början av dagen innebar fallet på eftermiddagen att fallet blev betydande. Största förlorare var SEB A som backade 15,2%, det är nog mycket som skall upp till ytan hos SEB. Swedbank föll hela 11% och slutade på 29,60 och Nordea 10%.

**Extra** Ericsson lämnar idag på morgonen sin rapport tidigare än väntat. Resultatet för fjärde kvartalet blev 6,5 miljarder istället för förväntade 5,4 miljarder. Detta var oväntat för alla och det kan vara läge att stänga blankningarna tills vi ser var detta tar vägen. Försäljningen blev 67 miljarder istället för förväntade 59,1 miljarder.

Atlas Copcos VD Gunnar Brock kommer i sommar att lämna över rodret till Ronnie Leten som tidigare ansvarat för affärsområdet Kompressorteknik, detta tas inte emot så positivt och aktien backade med 6,7% och slutade på 55,50.

Varning för Storbritaniens arbetslöshetsstatistik kl. 10.30. Före USA-börsens öppning kommer United Technologies med rapport, det kan bli när som helst under eftermiddagen, senare ikväll kommer husmarknadsindex från USA (efter stockholmsbörsens stängning).

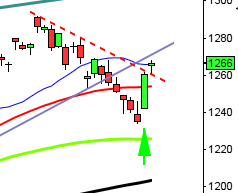

OMXS30: Bröt igår ned genom det viktiga stödet vid 600. Indexet har legat i en konsolidering där golvet punkterades igår, detta tyder i första hand på en nedgång för att testa stödet runt 560. Säljtrycket ökade hela eftermiddagen och OMXS30 stängde i stort sett på dagslägsta. Initialt håller jag koll på stödet vid 560 och motståndet vid 600 och 615. Skulle stödet vid 560 brytas kommer det bli ett massivt säljtryck.

Motstånd: 600 / 650 / 714

Stöd: 560 / 530

Kort sikt, daytrading: Ned

Några dagar: Ned

Sparande (lång sikt): Ned

Volvo B: Gick i mitten av förra veckan in i en konsoliderande fas, efter en tydlig divergens. Aktien har nu legat och konsoliderat några dagar och bröt igår ner genom stödet vid 34,50, vilket signalerar för ytterligare nedgångar. Den kortare trendlinjen EMA 5 har nu brutit ned genom EMA 14 och MACD har oxå vinklat nedåt vilket signalerar för fortsatt nedgång i det kortare perspektivet. Se dock upp för kortare rekyler uppåt och se håll koll på stöden och motstånden. Riktningen är i alla fall nedåt.

Motstånd: 35 / 36,50 / 38 / 40

Stöd: 33,50 / 30 / 25

Kort sikt, daytrading: Ned

Några dagar: Neutral

Sparande (lång sikt): Ned

USA: Äntligen är installationen av den nya presidenten Obama klar, kan detta sätta stopp för Obama-rallyn och allt annat trams. Nu hoppas jag att den nya presidenten och regeringen kan ges arbetsro så att de kan driva sin egen politik (även om det är mycket jag inte tror på), men hellre en lite sämre politik men en rak och tydlig linje. Obama kommer att få det tufft, det är ett kärvt läge han tar över rodret vid och smekmånaden kommer att bli kort, mycket kort. Det gäller att ta rätt beslut nu, det kommer vara enkelt att sätta sprätt på värdefulla pengar på dödsdömda åtgärder. Obamas tal gav verkligen ingav verkligen inte något lugn och marknaden ser nog med viss oro på vad presidenten egentligen menar med mer kontroller och insyn. Även om USA backade kraftigt var det något uppåt på efterbörsen.

Nasdaq: Brant fall igår med viss återhämtning på efterbörsen, men det kan ju vara stängningar av positioner som man inte längre vågar sitta i. Så fort den kritiska stödnivån 1500 inte höll var det brant i backen utför. Nu räcker snart inte diagrammen till för att zooma tillbaks i tiden. Nästa stödnivå ligger vid 1400 och tidigare har vi sett makalösa förhoppningsrallyn när detta stöd har stått pall. Skulle det inte hålla är det inte hålla ser jag inget mothåll förrän runt 1340. Kontakten med den nedåtgående trendlinjen har helt tappats i det kraftiga fallet, det kan tyda på lite kortare rekyler uppåt som i sin tur kan ge chans att hoppa på tåget nedåt.

Asien: Även i Asien föll börserna tungt i inledningen, även här med bankerna som sänken. Nikkei föll med 2%, vilket var ungefär samma nivåer som de övriga asiatiska börserna, undantagen var Taiwan och Kina som steg något. Alla asiatiska börser steg något på slutet av handelsdagen.

Detta händer onsdagen den 21/1-2009:

RAPPORTER PÅ STOCKHOLMSBÖRSEN

– Avanza (kl 7.45), Castellum (innan lunch)

ÖVRIGA UTLÄNDSKA:

– Abbott Labs (före USA-börsernas öppning), Apple (efter USA-börsernas stängning), United Technologies (före USA-börsernas öppning)

BÖRS ÖVRIGT:

– Avanza: vd Niklas Storåker på SFF-träff kl 14.00-15.30

– BHP Billiton: produktionsrapport 4 kv

ÖVRIGA BOLAGSHÄNDELSER:

– Scania: acceptperiod Porsches budpliktsbud beräknas inledas

STATISTIK:

– Tyskland: PPI december kl 8.00

– Storbritannien: arbetslöshet december kl 10.30

– USA: NAHB husmarknadsindex januari kl 19.00

CENTRALBANKER:

– BOE: protokoll från penningpolitiska mötet 7-8/1 kl 10.30

– ECB: Jean-Claude Trichet, ECB-chef, talar i EU-parlamentet kl 10.30

– RB: auktionsresultat tremånaderskredit mot

företagscertifikat kl 14.00

MAKRO ÖVRIGT:

– RGK: resultat växelemission kl 11.10

– RGK: villkor obligationsemission kl 16.20