NEW YORK: OFÖRÄNDRAT EFTER REPRESENTANTRÖSTNING, S&P500 +0,1%

NEW YORK: OFÖRÄNDRAT EFTER REPRESENTANTRÖSTNING, S&P500 +0,1%

STOCKHOLM (Direkt) Börsindexen på Wall Street stängde nära oförändrat på torsdagen efter att det amerikanska representanthuset röstat igenom en sjukvårdsreform. Ett kraftigt fallande oljepris satte samtidigt press på energisektorn.

Det tekniktunga Nasdaq stängde oförändrat vid 6.075. S&P 500 och tekniktunga Nasdaq noterades samtidigt för uppgångar om 0,1 procent till nivåerna 2.390 och 20.950.

På torsdagen var det dags för representanthuset att rösta på Donald Trumps sjukvårdsreform som gick igenom på marginalen. 217 representanter röstade för medan 213 röstade emot. Reformen är tänkt att ersätta Obamacare”, Affordable Care Act, även om vissa delar i den senare kommer att vara kvar.

Samtidigt föll oljepriset handlöst. Både WTI och Nordsjöoljan dök med omkring 5 procent och handlades under det symboliska 50-dollarstrecket. Tungviktarna Chevron och Exxon Mobil var ned med 1,7 respektive 1,3 procent.

Data på torsdagen visade en större nedgång i antalet nyanmälda arbetslösa än väntat, samtidigt som produktiviteten sjönk och enhetsarbetskostnaderna steg mer än väntat första kvartalet.

Investerar riktade dessutom blickarna mot fredagens jobbrapport och en rad Fed-ledamöters kommentarer efter det senaste beskedet.

På bolagsfront var inflödet av kvartalssiffror förhållandevis tunt.

Facebook och Tesla rapporterade sent på onsdagskvällen, men inget av bolagen lyckades övertyga marknaden med sina siffror.

Den sociala mediejätten lyckades visserligen överträffa marknadens förväntningar gällande både vinst och omsättning, men bolaget meddelade samtidigt att tillväxten av reklamintäkter kommer att minska betydligt under året. Facebook backade med 0,6 procent.

Tesla noterades för en nedgång om 5 procent sedan elbilstillverkaren redovisat en klart större förlust än väntat.

Räntan på en tioårig amerikansk statsobligation var 3 punkter högre vid 2,35 procent.

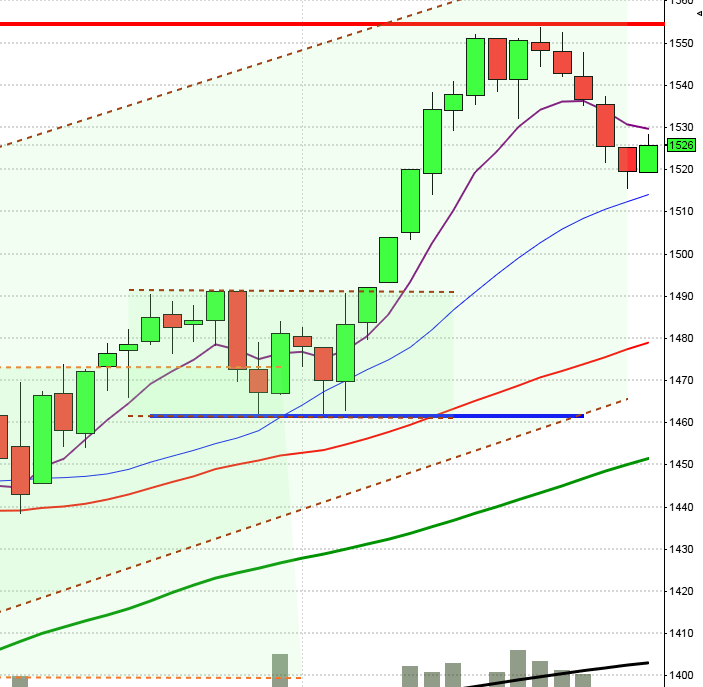

Stockholmsbörsen: Igår skrev jag: ”Den senaste tidens uppgång har varit för snabb vilket fått de bla stochastic att rusa till en nivå över 98 vilket bara inträffat 14 gånger de senaste 20 åren. Senast vi såg en lika extrem notering var i början av december och den gången fortsatte kursen upp med ytterligare 2,0 procent innan en rekyl tog ner indexet till den medellånga sentimentsnivån kring MA-50. Denna gång har indexet hunnit något längre i 8-veckorscykeln och det är mer som talar för att en lokal topp är i antågande.”

Efter en skvalpig inledning mellan 1636 och 1633 bjöds vi på en dagshögsta vid 1640,7 strax efter lunch men därefter kallade husse (i 5-min) hem hunden och en halvtimme innan stängning sattes dagslägsta vid 1633,2. Torsdagens stängning vid 1638,3 motsvarade en måttlig uppgång med 0,3 procent och en positiv call. Indexet steg 4,3 punkter och lyftes mest av Nordea och Electrolux (2,3 punkter) medan HM och Investor tyngde mest (-3,7 punkter) men exkl utdelningen steg Investor.

9 av de senaste 11 dagarna har OMXS30 stängt högre vilket lett till att Stochastic noteras kring 98. Även om indexet är överköpt finns det naturligtvis ingen naturlag som säger att en nedgång behöver vara nära. Det vi däremot vet är att när vi historiskt haft denna notering och det samtidigt råder en minidivergens (som det gör nu) har indexet stått lägre i 67 av fallen. Studerar vi NDF har de senaste 4 dagarna stängt i den övre delen och ”1 dag i rad” på plus vilket ger en +4/+1 formation vilket vi sett 27 gånger sedan 2001 och vid 16 av dessa har kursen stått lägre dagen efter.

Det mesta tyder på fortsatt uppgång på sikt efter en lika kraftfull impuls som den vi sett men på kort sikt är det mer som talar för en stundande rekyl alternativt en sidledes konsolidering så att spänningen mot bla MA-20 minskar.

Volymen igår var högre än i onsdags och noterades 15 procent över det dagliga snittet för de senaste tre månaderna. Volymbalansen pekar uppåt och så länge vi inte ser tecken på att volymen tilltar under nedgångsdagarna talar mer för fortsatt upp- än nedgång.

Nyhetbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Skanska (kl 7.30), Attendo (kl 8.00), CTT Systems (kl 8.30), Hufvudstaden (före lunch)

FIRST NORTH

– Paradox (kl 8.00), Stendörren

AKTIETORGET

– Biotech-IGG, DBP, Pexa, Shortcut Media

ÖVRIGA NORDEN

– TDC (kl 8.00), Vestas (kl 8.30)

ÖVRIGA UTLÄNDSKA

– Smurfit Kappa (kl 8.00)

ÖVRIGA

– Scania (kl 7.00), Vattenfall (kl 9.00)

STÄMMOR

– Aerowash, Botnia Exploration, Cellavision, Invent Medic, Mavshack, Paradox , Pexa, Willak (ändrat datum från 20/4)

BÖRS- OCH BOLAGSPRESENTATIONER

– Loomis: rapportpresentation kl 9.30

– Attendo: rapportpresentation kl 10.00

– Skanska: rapportpresentation kl 10.00

– Stendörren: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Norwegian: trafiksiffror för april kl 8.00

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Bambuser: första dag för handel på First North

– Caperio Holding: anmälningstid i Avanias bud väntas inledas (väntas avslutas omkring 29/5)

– Empire: första dag för handel efter omvänd split 1: 5

– Mantex: första dag för handel på First North, senarelagt från 2/5

EXKLUSIVE UTDELNING

– Acando (1:30 kr), Addnode (2:25 kr), Ages (4:00 kr), Ahlsell (0:35 kr), Bufab (2:00 kr), Coor (1:55 kr + extra 1:45 kr), Dividend (aktier i Sensec Holding, 22 aktier i Dividend för 1 aktie i Sensec Holding), Eurocon Consulting (0:30 kr), Fast Partner (2:00 kr utav totalt 4:00 kr), Garo (2:85 kr), Gränges (2:40 kr), Lifco (3:50 kr), Loomis (8:00 kr), Millicom (2:64 usd), Mycronic (2:00 kr), NGS (7:00 kr), Probi (1:00 kr), Sagax (1:45 kr i stamaktie), Swedish Match (8:50 kr + extra 7:50 kr), Traction (2:15 kr)

ÖVRIGT BOLAG OCH BÖRS

– Tokyobörsen stängd

MAKROSTATISTIK

– SCB: industriproduktion mars kl 9.30

– SCB: industriorder mars kl 9.30

– SCB: tjänsteproduktion mars kl 9.30

– SCB: restaurangindex mars kl 9.30

* USA: sysselsättning april kl 14.30

CENTRALBANKER

– Riksbanken: fullmäktige sammanträder kl 9.30

– Fed: Stanley Fischer talar kl 17.30

– Fed: Janet Yellen talar vid ett event vid Brown University: ”125 Years of Women at Brown” kl 19.30

MAKRO ÖVRIGT

– Japan: helgstängt

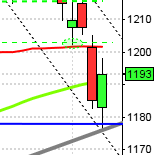

USA-börsen: Igår skrev jag: ”Tekniskt har det inte hänt så mycket de senaste dagarna utan indexet håller sig med små kursstaplar strax under ATH-nivån och den övre begränsningen i den rådande tradingrangen.”

Redan under torsdagens inledning markerades dagshögsta vid 2391,4 och ungefär vid halvtid sattes dagslägsta vid 2380,4. Stängningen vid 2389,5 motsvarade en marginell uppgång med 0,1 procent.

Det råder en viss osäkerhet och historiskt har då guld varit en safe haven men det verkar inte gälla längre. Guld har fallit ner till en sjuveckorslägsta och ser istället ut att alltmer korrelera med övriga råvaror. Det vi istället sett den senaste tiden är att obligationsräntorna stigit och det blir nu spännande att se om denna utveckling fortsätter. Trump lovade att minska statsskulden som fortsätter att skena och sent på torsdagskvällen röstade senaten igenom den 1.100 miljarder dollar stora statsbudgeten fram till september och undvek på så sätt att slippa stänga ner den statliga verksamheten.

Torsdagen var den fjärde dagen i rad där både öppning och stängning skedde ungefär på samma nivå. Mycket av den osäkerhet vi ser kan nog tillskrivas väntan på dagens jobbsiffra men samtidigt har inte Trump lyckats få igenom så mycket av det han lovat.

Tekniskt har det inte hänt så mycket de senaste dagarna utan indexet håller sig med små kursstaplar strax under ATH-nivån och den övre begränsningen i den rådande tradingrangen. Så länge inte kursen punkterar och etablerar sig under EMA-8 innebär det att spänningen minskar mot MA-20 varje dag vilket i sin tur skapar allt bättre förutstättningar för att ett utbrott kan bli värt att följa, förutsatt att det sker med tydlighet.

Volymen igår låg i linje med de senaste dagarna och noterades 7 procent över det dagsliga snittet de senaste tre månaderna. Som jag påpekat i snart en månad är den negativa volymbalansen som har punkterat tremånaderssnittet och senaste botten något vi måste hålla noggrann koll på. Än så länge har inte OBV-indikatorn tagit tillbaks tremånaderssnittet och inte heller lågpunkten från slutet av mars.