(Nyhetsbyrån Direkt): New York-börserna föll på torsdagen efter en makrotung handelsdag. Bland enskilda bolag var rapporterande Wal-Mart och Cisco Systems i fokus.

(Nyhetsbyrån Direkt): New York-börserna föll på torsdagen efter en makrotung handelsdag. Bland enskilda bolag var rapporterande Wal-Mart och Cisco Systems i fokus.

Dow Jones Industrial Average stängde 1,0 procent ned på indexnoteringen 16.447, samtidigt som det bredare S&P 500 sjönk 0,9 procent till 1.871. Tekniktunga Nasdaq Composite tappade samtidigt 0,8 procent till 4.069.

Omsättningen var 710 miljoner aktier på New York Stock Exchange och 2,1 miljarder på Nasdaq.

”Sentimentet är försiktigt och nervöst. Det handlar mer om att bevara kapital snarare än att generera avkastning”, sade Michael James på Wedbush Securities till Bloomberg News.

Statistik visade på torsdagen att USA:s industriproduktion sjönk 0,6 procent i april, jämfört med månaden före, medan analytiker hade räknat med en oförändrad

industriproduktion.

Dessutom visade Philadelphia Federal Reserves månatliga index på en nedgång i den ekonomiska aktiviteten i näringslivet till 15,4 i maj från 16,6 i april.

Antalet nyanmälda sökande av arbetslöshetsunderstöd i USA sjönk däremot oväntat mycket, med 24.000 till 297.000 personer under vecka 19, vilket är den lägsta

siffran på sju år.

Vidare steg Empire State Manufacturing Index till 19,01 från 1,29 månanden innan, medan förväntningarna låg på en uppgång till 6,00.

Bland enskilda bolag backade varuhuskedjan Wal-Mart 2,4 procent efter sin rapport. Vädereffekter bidrog till att vinsten för det första kvartalet blev lägre än väntat. Resultatprognosen för andra kvartalet nådde inte heller upp till analytikernas förväntningar.

General Motors var 1,7 procent ned. Bolaget har återkallat ytterligare 2,7 miljoner fordon på grund av säkerhetsbrister.

3d-printingbolaget Exone tappade drygt 17 procent sedan bolaget redovisat ett resultat klart under analytikernas förväntningar och dessutom sänkt sin

bruttomarginalprognos för helåret.

Det amerikanska läkemedelsbolaget Bristol-Myers Squibb tappade 6,2 procent. På torsdagen nedgraderade BMO Capital Markets aktien till ”market perform” från

tidigare ”outperform”.

Mot strömmen var Cisco Systems, tillverkare av nätverksutrustning, som klättrade 6 procent efter att ha rapporterat. Vinsten överträffade förväntningarna samtidigt som vinst- och försäljningsprognosen för fjärde kvartalet var bättre än analytikerna hade räknat med.

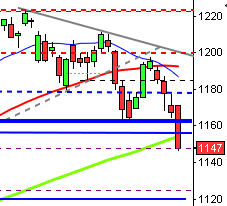

Stockholmsbörsen: Igår steg OMXS30 med 0,7 procent vilket motsvarade 9,9 punkter och H&M bidrog med 6,6 av dessa. H&M presenterade positiva försäljningssiffror innan börsöppningen och det bidrog naturligtvis till den starka utvecklingen. Med gårdagens uppgång togs 13-årshögsta vid 1382 ut och gårdagens stängning var den högsta sedan den 20 juli år 2000. Stängningen vid 1385,8 motsvarade en uppgång med 0,7 procent.

Det ser kanske ut som en stark dag men trots uppgången var det få aktier som deltog i uppgång. Gårdagens kursstapel ser positiv ut men om kursen punkterar 1382 idag och faller tillbaks ner i tradingrangen får vi en turtle soup för nedgång vilket troligtvis innebär att nuvarande cykel blir vänsterställd och i så fall ska placerar i den negativa vågskålen. Vi ska naturligtvis inte ta ut något i förskott utan låta indexet visa vägen och visar det sig att köparna istället kommer tillbaks om 1382 testas skapar det goda förutsättningar för att nästa uppgångsfas är inledd.

Av de senaste sex dagarna har femy stängt på plus och vad det innebär för fortsättningen går jag igenom längre ner i analysen.

Gårdagens volym uppgick till hela 15,6 miljarder kronor vilket var hela 51 procent högre än det dagliga genomsnittet för de senaste tre månaderna. Idag är det lösen av terminer och har du inte redan bytt så gör det direkt.

Bästa sektorer igår blev konsumenttjänster och teknologi. Sämst gick oljebolag och basråvaror.

Totalt steg 255 aktier igår medan 237 backade vilket jag återigen tolkar som dålig bredd med tanke på börsutvecklingen. Allt färre aktier ”bär uppgångarna”. 54 procent av aktierna på large cap steg igår. Isen börjar med andra ord bli tunnare.

Högst omsatta aktier igår blev HM B efter de positiva försäljningssiffrorna och aktier för 2047 miljoner kronor bytte ägare. Atrium Ljungberg kom på andra plats med 1267 miljoner kronor och på tredje plats kom Swedbank A med totalt 1149 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Hennes & Mauritz B (+3,6%) följt av AstraZeneca (+1,7%) och Ericsson B (+1,5%). Sämst gick Alfa Laval (-2,3%), Assa Abloy B (-1,8%) följt av Nokia (-1,5%).

OMXS30 inför dagen:

S&P500 inför dagen:

RAPPORTER

STOCKHOLMSBÖRSEN

– Raysearch (kl 7.45), Black Earth Farming (kl 8.00)

FIRST NORTH

– Confidence, Kentima Holding, Mackmyra, Shamaran

AKTIETORGET

– C-Rad, Elverket Vallentuna, Medirätt, Micropos Medical

ÖVRIGA NORDEN

– Archer (före Oslobörsens öppning)

STÄMMOR

– Betting Promotion, Fint, Micropos Medical, Zinzino

BÖRS- OCH BOLAGSPRESENTATIONER

– B&B Tools: investerarmöte kl 8.00

– Black Earth Farming: telefonkonferens kl 9.00

– Telekom: Redeye arrangerar paneldebatt med PTS, Telia, Alltele, Bredband2 och DGC kl 10.00-11.45

– Xano: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Fordon: Acea presenterar registreringssiffror för personbilar i april i Europa

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Ages: första dag för handel på First North efter avknoppning från Xano

– Mackmyra: meddelar utfall av nyemission omkring i dag

– Scania: förlängd anmälningstid i Volkswagens bud avslutas

– True Heading: anmälningstid i nyemission avslutas

EXKLUSIVE UTDELNING

– Availo (1:00 kr+24:50 kr extra), Hifab (0:20 kr), Inxl Innovation (0:07 kr), Nibe (2:35 kr), NSP Holding (0:25 kr)

ÖVRIGT BOLAG OCH BÖRS

– Lucara Diamond: håller diamantauktion

MAKROSTATISTIK

– Japan: industriproduktion (def) mars kl 6.30

– Österrike: KPI april kl 9.00

– EMU: handelsbalans mars kl 11.00

* USA: bostadsbyggande april kl 14.30

– USA: Michigan-index (prel) maj kl 15.55

CENTRALBANKER

– ECB: annonserar LTRO-återbetalningar kl 12.00

USA: Nedgången tilltog igår och inte förrän vid 1862 vågade sig köparna tillbaks och reducerade den initiala nedgången några tiondels procent. Stängningen vid 1870,7 motsvarade en nedgång med 0,9 procent.

Jag skrev i onsdags morse: ”Om 1889 punkteras och kursen faller tillbaks ner i tradingrangen får vi en bekräftad turtle soup för nedgång”. Igår morse skrev jag: ”Vi har nu fått en turtle soup för nedgång i dagsgrafen och en shooting star i veckografen men det kan hända mycket innan den fullbordas på fredag kväll”. Köparna vågade därefter sig inte tillbaks förrän vid 50-dagars medelvärde.

Volymen igår var den högsta under den gångna veckan och 5 procent högre än det dagliga snittet för de senaste tre månaderna. Vi ser nu tendenser till att volymen ökar i samband med nedgångsfaserna.

Ingen sektor stängde på plus igår. Sämst gick basråvaor och finans. Det är fjärde dagen i rad som finans underpresterar. Som jag sagt några gånger de senaste veckorna börjar glaset bli halvtomt.

Ingen av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt, steg igår. Apple backade med 0,8 procent för att stänga vid $588,8. Google fortsatte ner med 1,3 procent för att stänga på $519,9. Twitter fortsatte ner men med något måttligare 0,2 procent för att stänga vid $32,8 medan den sociala kollegan Facebook tappade 2,2 procent och stängde vid $57,9.

Asien: Efter inledande breda nedgångar på börserna i de asiatiska tidszonerna nu på morgonen har nu flera index börjat vända upp.

Nikkei: -1,4%

Kospi: +0,2%

Shanghai: +0,02%

Hang Seng: -0,4%

Taiwan: -0,6%

All Ordinaries: -0,6%