NEW YORK: ÖVERLAG PÅ PLUS, INGA FED-ÖVERRASKNINGAR,S&P500 +0,2%

NEW YORK: ÖVERLAG PÅ PLUS, INGA FED-ÖVERRASKNINGAR,S&P500 +0,2%

STOCKHOLM (Direkt) Amerikanska aktier rörde sig överlag något högre under onsdagens handel, efter ett räntebesked från Federal Reserve som inte avvek i någon större utsträckning från förväntningsbilden. Nasdaq-indexet stack ut med en nedgång, främst tyngt av Apples aktie som föll efter rapport.

Vid stängning noterades Dow Jones Industrial Average upp 0,3 procent till 18.042, medan S&P 500 stigit 0,2 procent till 2.095. Tekniktunga Nasdaq Composite sjönk samtidigt 0,5 procent till 4.863.

Omkring 1.000 miljoner aktier hade omsatts på New York-börsen och på Nasdaq hade drygt 1.900 miljoner aktier omsatts.

Fed valde som väntat att lämna styrräntan oförändrad vid sitt tvådagarsmöte. När det gäller formuleringarna kring den ekonomiska situationen bjöd centralbanken på få och tämligen väntade förändringar från uttalandena i mars. Enligt analytiker är dörren för räntehöjning i juni inte stängd, men det är alltjämt tveksamt om Fed kommer gå vidare med åtstramningarna redan då.

”Det var ungefär som förväntat. De gjorde sina kommentarer så vida som möjligt, och som en följd av det finns det inte så mycket man kan hålla fast vid för att säga att de kommer att förändra räntebanan”, sade Michael Arone, chefsstrateg vid State Street Global Advisors, till Bloomberg News.

Bland enskilda aktier hamnade Apple i fokus efter att bolaget redovisat en nedgång i försäljning för det första kvartalet på 13 procent till 50,6 miljarder dollar. Väntat var 52 miljarder dollar i omsättning, enligt Bloomberg News prognossammanställning. Aktien föll lite mer än 6 procent under dagen.

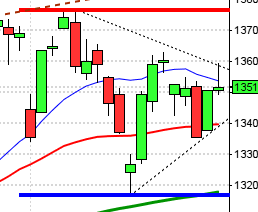

Stockholmsbörsen igår: Igår skrev jag: ”Om toppen i slutet av föregående vecka blir en ny lägre topp är det ett tecken på svaghet. Att inte köparna ens hade mod att driva kursen upp till taket i den långsiktigt fallande trendkanalen är i så fall en negativ pusselbit.”

Onsdagen blev en skvalpig tillställning där kursen inledningsvis drog sig ner mot stödnivån 1382 som nåddes kring 10:30 och 12:30 var det 1396 på ovansidan som blev övermäktigt. Stängningen vid 1386,8 motsvarade en marginell nedgång med 0,2 procent.

Det har egentligen inte någonting i den tekniska analysen de senaste dagarna. Efter fem dagars nedgång och små kursstaplar som noteras mitt emellan EMA-8 och de medellånga medelvärdena är det bara att vänta och se åt vilket håll expansionen sker.

Volymen igår var visserligen högre än i tisdags men trots det 8 procent under det dagliga snittet för de senaste tre månaderna.

Kursen noteras fortfarande under både det fallande årsmedelvärdet och primärtrenden och indexet tyngs sedan slutet av augusti av ett dödskors.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Fingerprint (kl 7.00), Kungsleden (kl 7.00), Bravida (kl 7.30), Gränges (kl 7.30), Nordax (kl 7.30), Wihlborgs (kl 7.30), Recipharm (kl 7.45), Acando (kl 8.00), Alimak (kl 8.00), Electrolux (kl 8.00), Platzer (kl 8.00), SCA (kl 8.00), SKF (kl 8.00), Collector (kl 8.15), Active Biotech (kl 8.30), Bure (kl 8.30), Medivir (kl 8.30), Pricer (kl 8.30), Beijer Alma (kl 8.50), Electra (ca kl 10.30), Invisio (kl 10.30-11.00), Stora Enso (kl 12.00), Semcon (kl 12.15), Coor (kl 13.00), Biotage (kl 13.30-15.30), Lammhults (kl 13.30), Nolato (kl 15.00), Elanders (lunchtid), Fast Partner (lunchtid)

FIRST NORTH

– Christian Berner (kl 15.00), Bredband2, Cassandra Oil, Modern Ekonomi Sverige, New Nordic Healthbrands

AKTIETORGET

– Alphahelix, Dentware, Eurocon Consulting, Everysport Media, New Equity Venture, Pexa

ÖVRIGA NORDEN

– Aker Solutions (kl 7.00), Atria (kl 7.00), Entra (kl 7.00), Gjensidige Forsikring (kl 7.00), YIT (kl 7.00), DNB (kl 7.30), Caverion (kl 8.00), Citycon (kl 8.00), Fortum (kl 8.00), Jyske Bank (kl 8.00-8.30), Stockmann (kl 8.00), Subsea 7

ÖVRIGA UTLÄNDSKA

– Airbus (kl 7.00), Nippon Steel (kl 8.00), NTT Docomo (kl 8.00), Sony (kl 8.00), Topcon (kl 8.00), Altria (kl 13.00), Ford (kl 13.00), Amazon (efter USA-börsernas stängning), Bristol-Myers Squibb (före USA-börsernas öppning), China Telecom , CTC Media (prel datum), Deutsche Bank, Juniper Networks (efter USA-börsernas stängning), Synaptics (efter USA-börsernas stängning), Trimble, Turkcell

ÖVRIGA

– Vattenfall (kl 9.00)

STÄMMOR

– Acando, Addnode, Atria, BE Group, Biotage, Bringwell, Capacent, Christian Berner, Collector, Coor, Elanders, Electra, Entra, Envirologic, EOS Russia , Eurocon Consulting, Evolution Gaming, Fast Partner, Gränges, HMS Networks, Invisio, Kungsleden, Lammhults, Misen Energy, Neurovive, New Equity Venture, New Nordic Healthbrands , Nolato, Pexa, Platzer, Pricer, Recipharm, Sandvik, Semcon, SJR, Stille, Stora Enso, Swedish Match, Tagmaster, Transcom, Wihlborgs, Vitrolife

BÖRS- OCH BOLAGSPRESENTATIONER

– Kungsleden: telefonkonferens kl 8.30

– Acando: press- och analytikerträff kl 9.00

– Electrolux: telefonkonferens kl 9.00

– Nordax: telefonkonferens kl 9.00

– SKF: telefonkonferens kl 9.00

– Bravida: telefonkonferens kl 9.30

– Wihlborgs: telefonkonferens kl 9.30

– Collector: telefonkonferens kl 10.00

– Gränges: webbsänd telefonkonferens kl 10.00

– Recipharm: rapportpresentation kl 10.00

– SCA: presskonferens kl 10.00

– Everysport Media: rapportpresentation hos Remium kl 12.00

– Stora Enso: rapportpresentation kl 12.15

– Coor: telefonkonferens kl 13.30

– Stora Enso: telefonkonferens kl 13.30

– Lundin Mining: rapportpresentation kl 14.00

– Medivir: telefonkonferens kl 14.00

– Fingerprint: telefonkonferens kl 15.00

– Lammhults: telefonkonferens kl 15.30

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Endomines: första dag för handel efter sammanläggning av aktier 1:100

– Gabather: anmälningstid i nyemission avslutas

– Resurs: anmälningstid avslutas inför notering på Stockholmsbörsen

– Venue Retail Group: första dag för handel exklusive teckningsrätt i nyemission

EXKLUSIVE UTDELNING

– Assa Abloy (2:65 kr), Besqab (5:00 kr), Catena (3:00 kr), Corem Property (1:50 kr i stamaktie), DGC (5:00 kr), Eniro (12 kr kvartalsvis i preferensaktie), GHP Speciality Care (0:15 kr), Götenehus Group (0:05 kr), IAR Systems (5:00 kr + extra 2:00 kr), Indutrade (9:00 kr), Inission (3:00 kr), Knowit (3:25 kr), Midsona (1:10 kr), NGS (6:25 kr), Poolia (0:50 kr), Probi (1:00 kr), Sparebank 1 Sr-Bank (1:50 nok), ÅF (3:75 kr)

MAKROSTATISTIK

– Japan: KPI mars kl 1.30

– Japan: arbetslöshet mars kl 1.30

– Japan: hushållskonsumtion mars kl 1.30

– Japan: industriproduktion (prel) mars kl 1.50

– Storbritannien: Nationwide huspriser april kl 8.00

– Spanien: KPI (prel) april kl 9.00

– SCB/HUI: detaljhandel mars kl 9.30

– Tyskland: arbetslöshet april kl 9.55

– EMU: konjunkturbarometer april kl 11.00

– EMU: indikator företagsklimat april kl 11.00

– Tyskland: KPI (prel) april kl 14.00

– USA: nyanmälda arbetslösa, veckodata kl 14.30

– USA: BNP (estimat) 1kv kl 14.30

– USA: Bloomberg konsumentförtroende, veckodata kl 15.45

– Belgien: KPI april

POLITIK

– Regeringen: Magdalena Andersson presenterar program mot skatteflykt kl 11.30

CENTRALBANKER

– Riksbanken: Per Jansson talar om Sveriges ekonomi och konjunkturbedömning, ingen publicering kl 9.40

– RB: resultat obligationsköp kl 10.10

– BOJ: räntebesked

MAKRO ÖVRIGT

– ESV: utfall statens budget mars kl 10.00

– SHB: konjunkturprognos kl 10.00

– SKL: presenterar ekonomirapport kl 10.00

USA-börsen igår: Igår skrev jag: ”I MACD ser vi en negativ hastighetsdivergens och en säljsignal, än så länge svag, från en hög nivå. Denna typ av smygande säljsignaler har jag stor respekt för och de leder inte sällan till kraftiga nedgångar.”

Onsdagen inleddes skvalpigt i väntan på räntebeskedet från Fed, som till en början mottogs med en gäspning och därefter ett litet ryck uppåt till dagshögsta precis under 2100. Fed fortsätter under Hyperyellens ledning att göra det man gjort sig känd för under de senaste åren, varför ta svåra beslut idag om de kan skjutas på framtiden? Stängningen präglades dock en del svaghet och noterades till slut vid 2095,2 vilket motsvarade en marginell uppgång med 0,2 procent.

Igår var det fjärde dagen i rad med mindre kursstaplar än snittet och precis som jag skrev inför gårdagen noteras kursen i en range mellan 2111 och 2077. Förra onsdagen bjöds vi på en bearish doji star som ännu inte fallerat. Mycket talar för att det vi ser är en upp- eller urladdning för en tilltagande rörelse.

Volymen igår var den högsta hittills i veckan men trots det 4 procent under det dagliga snittet för de senaste tre månaderna. VIX steg igår med 4,2 för att stänga vid 14,5 vilket innebär att placerarkollektivet räknar med rörelser mellan 2180 och 2010 den närmaste månaden. VIX befinner sig kring den stigande stödlinje som inleddes i juli 2014. Efter flera test i juli 2015 ledde det till en kraftig uppgång för det implicita vollaindexet och en vattenfallsliknande nedgång för SP500. Nu har vi ett utseende som i mångt och mycket liknar det vi hade i juli/augusti förra året. Om det kommer att bli en vattenfallsliknande nedgång i index igen? Svaret får vi i grafen och ett första tecken skulle en punktering av 1960 som inte omedelbart tas ut. Om 1810 punkteras och inte tas ut innebär det att vi får en gigantisk dubbeltopp som har en matematisk målkurs nedåt 1500.