Intresseklubben antecknar: Sysselsättningen hade ökat betydligt mer än väntat under oktober vilket stärkte riskaptiten hos placerarkollektivet. Frågan är om vi sett botten och att positiva nyheter kommer att tolkas positivt framöver?

Intresseklubben antecknar: Sysselsättningen hade ökat betydligt mer än väntat under oktober vilket stärkte riskaptiten hos placerarkollektivet. Frågan är om vi sett botten och att positiva nyheter kommer att tolkas positivt framöver?

I fredags kväll uttalade John Williams, Fed-chef i San Francisco sitt stöd för fortsatta stimulanser eftersom han menade att vi nu ser bevis på att det skapar nya jobb. Han menade oxå att det bara är en tidsfråga tills även inflationen tar fart. Han förväntar sig att Fed kommer att fortsätta med tillgångsköpen under överskådlig tid.

Twitter rekylerade 7 procent efter torsdagens rally.

Stockholmsbörsen: Även om veckan stängde på ett svagt plus var det dock inte övertygande. Årets uppgång uppgår nu till 16 procent.

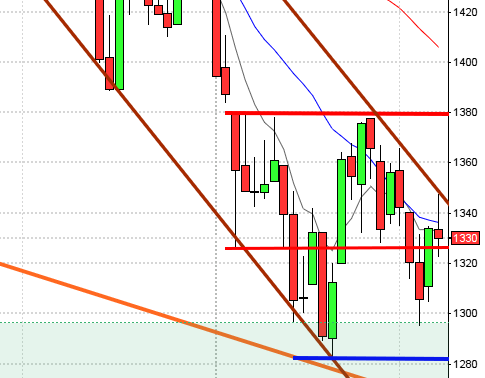

Efter en inledande nedgång till 1275 i fredags, som blev dagslägsta, kom köparna tillbaks och täppte till gapet men det var som väntat svårtrejdat och slagigt. Kursen nådde upp till motståndsnivån 1287 som jag ”pratade om i fredags morse”, men tog alltså inte ut 1288. Stängningen vid 1281,8 motsvarade en nedgång med 0,2 procent.

Den sammanlagda bilden är svårtolkad och vi ska hålla noggrann koll på att inte stödet vid 1272 punkteras.

Omsättningen i fredags var lägre än i torsdags och uppgick till 10,9 miljarder kronor vilket var 6 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer (bortsett från kraftbolag) blev hälsovård och konsumentprodukter. Sämst gick oljebolag och finans.

Totalt steg 219 aktier i fredags medan 267 stängde ner och 33 procent av largecapaktierna stängde på plus.

Högst omsatta aktier i fredags blev Nordea där aktier för 828 miljoner kronor bytte ägare, därefter följde Swedbank med 621 miljoner kronor och sedan Volvo B med totalt 607 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade i fredags SSAB A (+1,7%) följt av Securitas B (+1,7%) och SCA B (+0,7%). Sämst gick rapporterande MTG B (-1,1%), SEB A (-1,1%) följt av Lundin Petroleum (-0,9%).

OMXS30 inför måndagen:

SP500 inför måndagen:

Bolagsrapporter idag:

– East Cap Explorer, Fenix Outdoor (kl 13.00)

– Songa Offshore (före Oslo-börsen öppning)

Stämmor, börshändelser och utdelningar:

– Ericsson: pressträff om Ericssons mobilitetsrapport kl 9.00

– Alliance Oil: produktionssiffror oktober

– Svolder: presenterar substansvärde

– Vitrolife håller kapitalmarknadsdag mellan kl 16.00-19.00

Håll koll på följande tider idag:

– Japan: bytesbalans september kl 0.50 (sämre än väntat)

– Japan: inflationssiffror (högre än väntat)

– Estland: BNP 3 kv (prel) kl 7.00

– SEB: boprisindikator november kl 8.30

* USA: Fedledamoten Fischer håller tal kl 09.00

– Danmark: KPI oktober kl 9.00

– SCB: hushållens konsumtionsutgifter september kl 9.30

– Norge: KPI oktober kl 10.00

– AF: veckostatistik kl 10.45

– Lettland: BNP 3 kv (prel) kl 12.00

* Tyskland: Centralbanksordförande talar kl 18.00

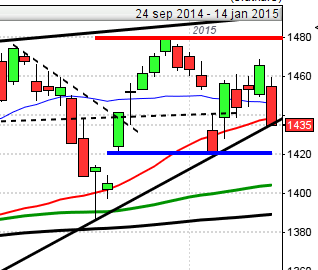

USA: Fredagens uppgång räddade indexet från att stänga ner och istället bjöds vi på en uppgång med 0,5 procent. Hittills i år noterar vi nu en uppgång med 24 procent.

Köparna släppte inte in säljarna vid något tillfälle i fredags och stängningen vid 1770,4 och dagshögsta motsvarade en uppgång med 1,3 procent.

I fredags morse skrev jag: ”…kursen noteras nu kring 20-dagars medelvärde som om det håller kan vara ett umärkt läge att skala in sig med en mindre position än normalt för uppgång”.

De senaste veckorna har jag varje dag, men med lite olika ordval skrivit: ”Optimismen enligt DSI noteras högt, professionella investerare köper stort och belåningen är uppe på lika höga nivåer som vid topparna år 2000 och 2007”. Även om det fortfarande är fel att jaga priset kan vi krasst konstatera att även om de ledande börsindexen är överköpta så finns inga andra alternativ. Med nära nog noll ränta som tryggare alternativ tvingas placerarkollektivet köpa aktier för att få åtminstone någon avkastning.

Volymen var något lägre än i torsdags men 13 procent högre än det dagliga snitttet för de senaste tre månaderna.

Endast kraftbolag stängde på minus i fredags. Bäst gick hälsovård och cykliska produkter.

Två av de fyra amerikanska IT-jättar som jag dagligen följer steg under fredagen. Apple fortsatte väne upp med 1,6 procent till $520,6. Facebook backade marginellt med 0,1 procent och stängde vid $47,5. Nyintroducerade Twitter backade 7,3 procent medan Google steg med 0,8 procent till $1016,0.

Asien: De asiatiska börserna inledde morgonen nedåt men har vänt upp de senaste timmarna. Nikkei stiger med 1,3 procent, trots sämre bytesbalans än väntat men inflationssiffrorna tolkas däremot positivt. Även i Hong Kong är det uppåt med 0,7 procent. I Kina noteras Shanghaibörsen för en uppgång på 0,4 procent efter att ha inlett veckan nedåt och i Australien är det ner med 0,2 procent.