(Nyhetsbyrån Direkt): De amerikanska börserna inledde måndagen på minus men hade efter några timmar vänt upp till nivåer strax över nollstrecket där index höll till sessionen ut. Investerarna funderade bland annat kring vad utfallet i helgens grekiska val kan innebära för finansmarknaderna.

(Nyhetsbyrån Direkt): De amerikanska börserna inledde måndagen på minus men hade efter några timmar vänt upp till nivåer strax över nollstrecket där index höll till sessionen ut. Investerarna funderade bland annat kring vad utfallet i helgens grekiska val kan innebära för finansmarknaderna.

Dow Jones Industrial Average stängde vid den oförändrade indexnivån 17.679, medan det bredare S&P 500 rörde sig upp 0,3 procent till 2.057. Tekniktäta Nasdaq steg samtidigt 0,3 procent till 4.771.

740 miljoner aktier bytte ägare på New York-börsen och 1.680 miljoner på Nasdaq.

S&P 500 steg med 1,6 procent förra veckan, med stöd bland annat från att ECB sjösatt ett QE-program omfattande 60 miljarder euro i månaden av tillgångsköp.

Det stora spörsmålet på måndagen var valutgången i Grekland. Det eurokritiska partiet Syriza avgick som väntat med segern, men lyckades inte samla egen majoritet i parlamentet – något som marknadsaktörer befarat. Nu väntar troligen en regeringsbildning med högerinriktade Oberoende Greker, följt av nya diskussioner med internationella lånegivare.

”Vi är i lite av en brytpunkt i marknaderna. Det kommer att behövas mer för att ta oss till högre nivåer. Marknaden försöker smälta all information för att få ut något av det. Det grekiska valet är en sak i dag, även om det inte var någon stor överraskning”, sade Bill Schultz vid McQueen, Ball & Associates till Bloomberg.

På den amerikanska hemmafronten riktades samtidigt alltmer fokus mot en snöstorm som drar in mot östkusten. I New York har företrädare uppgett att stormen till och med kan vara ”livshotande”. New York-börsen har dock meddelat att man kommer att hålla öppet som vanligt under måndagen och tisdagen. Det är ”business-as-usual, tills vidare” skrev New York-börsens talesperson Eric Ryan till Bloomberg.

En aktie som stack ut i måndagens nyhetsflödet var datorföretaget IBM med planer på en omfattande organisationsförändring som bland annat väntas leda till att drygt 25 procent av personalen sägs upp. Nyheten togs först väl emot av marknaden, som handlade upp aktien. Vid stängning hade dock aktien fallit tillbaka till blygsamma +0,3 procent.

Snäppet bättre gick Dr Hortons aktie. Husbyggaren, som är störst i USA, lämnade på måndagen en rapport som överträffade estimaten för såväl intäkter som resultat, och aktiens steg 5 procent.

Caterpillar och Apple är några av de bolag som väntas öppna resultatböckerna senare i veckan. Av de bolag inom S&P 500 som hittills rapporterat har 77 procent lämnat ett högre resultat än marknaden väntat sig.

På räntemarknaden steg räntan på en tioårig amerikansk statsobligation 3 punkter till 1,83 procent.

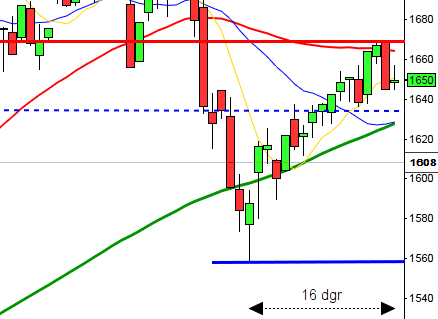

Stockholmsbörsen: Igår skrev jag: ”Den senaste veckans kraftiga uppgång placerar jag i den positiva vågskålen men risken för en kortsiktig utmattning är överhängande.”

Vad blev då resultatet av det kortsiktigt överköpta läget? Jo, en lång grön Marubozo som fick indexet att både notera och stänga på den högsta nivån någonsin – ett styrkebesked som heter duga! Gårdagens starka stängning innebär att kursen nu noteras 2,5 standardavvikelser ovanför 20-dagars medelvärde och det brukar vi inte uppleva mer än i snitt två gånger per år och i nästan 70 procent av fallen leder det till lägre nivåer på någon veckas sikt.

Sedan lågpunkten förra torsdagen har kursen stigit med hela 9,5 procent och det har bara inträffat 13 gånger de senaste 16 åren i en positiv marknadsfas och 9 av dessa bjöds vi på från oktober -99 till juni -00… Senast vi hade en lika stark uppgångsfas var 2009 (vid tre tillfällen strax efter bottenkänningen).

Vad jag vill ha sagt, utan att anses vara bäsig, är att vi är inne i ett mycket känsligt läge. Placerarkollektivet sitter nu på helspänn inför kulmen på den stundande rapportperioden och ingen vet om Grekland åter ska bli en trigger för oro som har varit fallet vid de senaste tre börsoroligheterna. Vad händer om lån skrivs av eller vilkoren blir avsevärt bättre för att man struntar i att göra rätt för sig? Vad ger det för signaler till Portugal, Spanien och Frankrike…

Volymerna igår var visserligen något lägre än de senaste dagarna men trots det 9 procent över det dagliga snittet för de senaste tre månaderna.

Alla sektorer steg igår (jag räknar inte kraftbolagen). Bäst gick basråvaror och finans.

322 av aktierna som ingår på Nasdaq OMX stängde på plus igår medan 234 aktier stängde på minus. Högst omsatta aktier blev Swedbank A, Nordea och Sandvik.

Bäst utveckling av OMXS30-aktierna under måndagen blev det för Sandvik som steg 3,8 procent följt av Atlas Copco och Swedbank som steg 2,6 respektive 2,3 procent. Sämst gick SSAB A, följt av Assa Abloy och ABB med måttliga nedgångar.

Den kommande veckan har historiskt varit stigit i 70 procent av fallen och uppgången har varit mycket positiv men jag kan inte leta upp något tillfälle med uppgångar den närmaste veckan när kursen stigit lika mycket som nu veckan före. Det är alltså en mycket speciell situation vi får uppleva nu.

Missa inte ETP Direkt kl 09.00 live från öppningen (som du kan se på playdirekt.se eller på NGM:s hemsida).

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER:

STOCKHOLMSBÖRSEN

– Ericsson (kl 7.30), NCC (kl 8.00), Precise Biometrics (kl 8.00), Elanders (lunchtid)

AKTIETORGET

– Braincool

ÖVRIGA UTLÄNDSKA

– Philips (kl 7.00), Siemens (kl 7.00), Pfizer (kl 13.00), Procter & Gamble (kl 13.00), Caterpillar (kl 13.30), Freeport-Mcmoran (kl 14.00), Stryker (kl 22.00), Accuray (efter USA-börsernas stängning), Apple (efter USA-börsernas stängning), AT&T (efter USA-börsernas stängning), Bristol-Myers Squibb (före USA-börsernas öppning), Juniper Networks (efter USA-börsernas stängning), Novartis (före börsöppning), Nucor, US Steel (efter USA-börsernas stängning), Yahoo (efter USA-börsernas stängning)

STÄMMOR

– Medfield (extra)

BÖRS- OCH BOLAGSPRESENTATIONER

– Ericsson: webbsänd presskonferens kl 9.00

– NCC: webbsänd telefonkonferens kl 10.00

– Precise Biometrics: telefonkonferens kl 10.00

– Ericsson: telefonkonferens kl 14.00

MAKROSTATISTIK

* Kina: vinster i industrin december kl 2.30

– SCB: handelsnetto december kl 9.30

– SCB: PPI december kl 9.30

* Storbritannien: BNP (est) 4 kv kl 10.30

– USA: TRE detaljhandel veckodata kl 13.45

* USA: order varaktiga varor december kl 14.30

– USA: Redbook detaljhandel veckodata kl 14.55

* USA: S&P/Case-Shiller husprisindex november kl 15.00

– USA: Markit tjänste-PMI (prel) januari kl 15.45

* USA: försäljning nya hem december kl 16.00

– USA: hushållens förväntningar januari kl 16.00

POLITIK

– EU: ekofinmöte kl 9.00

CENTRALBANKER

– RB: reparesultat kl 10.15

MAKRO ÖVRIGT

– Swedbank: konjunkturprognos kl 9.30

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

USA: Igår skrev jag: ”En liten paus innan nästa köparna åter tar tag i taktpinnen och så länge inte motsatsen bevisas navigerar jag för fortsatt uppgång.”

Måndagen inledde veckan med skvalpiga och relativt små rörelser mellan 2049 och 2058. Stängningen skedde på 2057,1 vilket motsvarade en måttlig uppgång med 0,3 procent.

Volymen igår var marginellt lägre än i fredags och 6 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer under gårdagen blev energi och cykliska konsumentprodukter. Sämst gick telekom och teknik.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte upp med marginella 0,1 procent för att stänga vid $113,1. Googles tre dagarsuppgång bröts och aktien föll med 0,9 procent och stängde på $535,2. Twitter fortsatte upp med 1,7 procent efter vilket fick aktien att stänga vid $40,1 och den sociala kollegan Facebook vände ner med 0,4 procent till $77,5.

Asien: Vinsterna i den kinesiska industrin föll till den lägsta nivån sedan 2011 och ekonomin visar tecken på inbromsning. Det är blandad utveckling i Asien där den japanska börsen stiger kraftigt medan den kinesiska kollegan faller med nästan två procent.