(Nyhetsbyrån Direkt): USA-börserna steg svagt på onsdagen, med S&P 500 på en ny rekordnivå, trots en statistikskörd som var under förväntningarna. Handeln var dock relativt tunn då investerare säkerligen riktade blickarna mot makrohöjdpunkterna senare i veckan i form av ECB:s räntebesked och den amerikanska jobbrapporten.

(Nyhetsbyrån Direkt): USA-börserna steg svagt på onsdagen, med S&P 500 på en ny rekordnivå, trots en statistikskörd som var under förväntningarna. Handeln var dock relativt tunn då investerare säkerligen riktade blickarna mot makrohöjdpunkterna senare i veckan i form av ECB:s räntebesked och den amerikanska jobbrapporten.

Storbolagsindexet Dow Jones Industrial Average steg 0,1 procent till indexnivån 16.737, medan det bredare S&P 500 höjdes 0,2 procent till 1.928. Tekniktunga Nasdaq Composite avancerade 0,4 procent till 4.252.

Omsättningen var låga 550 miljoner aktier på New York Stock Exchange och 1,6 miljarder på Nasdaq Composite.

”Marknaden positionerar sig inför hållpunkterna senare i veckan. Vi låter bara tiden gå tills vi får ett rejält marknadspåverkande besked, vilket kan vara från ECB i morgon eller från jobbrapporten på fredag”, sade Michael James, chef för aktiehandel på Wedbush Securities, till Bloomberg News.

I väntan på fredagens officiella arbetsmarknadsrapport visade siffror från ADP att den Amerikanska sysselsättningen steg med 179.000 personer i maj. Analytikerna hade räknat med 210.000 nya sysselsatta.

Inköpschefsindex för tjänstesektorn i USA steg till 58,1 i maj, vilket var under både förväntningarna och det preliminära utfallet.

I sin månatliga konjunkturrapport beskrev Federal Reserve att ekonomin i samtliga av centralbankens tolv distrikt steg i en svag till måttlig takt i maj. Centralbanken noterade en förbättring på arbetsmarknaden och för konsumtionen i majoriteten av distrikten.

På bolagsfronten rusade försäkringsbolaget Protective Life 18 procent efter att den japanska sektorkollegan Dai-ichi lagt ett bud på 5,7 miljarder dollar.

Försäkringsbolag gick generellt starkt efter att amerikanska senaten godkänt ett lagförslag vilket innebär mer flexibilitet i hur Federal Reserve applicerar kapitalkrav på försäkringsbolag. Prudential och Metlife steg 2,4 respektive 3,0 procent. Travelers steg 1,3 procent, och var med det starkaste aktie inom Dow Jones.

Vidare inom storbolagsindexet gick även McDonalds och United Health starkt med uppgångar på 0,8-0,9 procent. General Electric och Cisco föll mest med 0,9 respektive 0,7 procent.

Medicinteknikbolaget, och Getinge-konkurrenten, Medtronic stärktes 3,6 procent efter uppgifter om att bolaget utvärderar möjligheten att lägga ett bud på brittiska Smith & Nephew.

Kraftbolaget Fuelcell Energy föll 8 procent efter en rapport som var svagare än väntat gällande både resultat och omsättning.

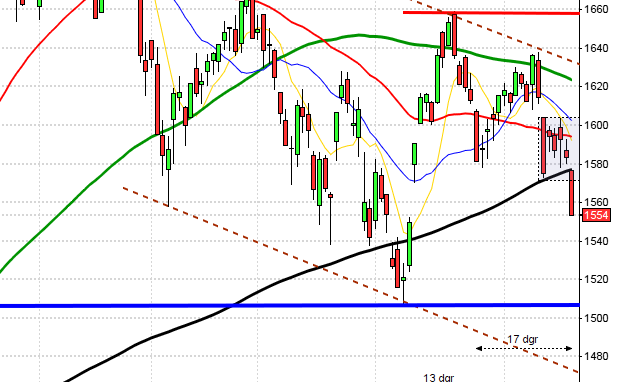

Stockholmsbörsen: Redan efter en halvtimme hade nivåerna av värde markerats och stängningen skedde vid 1397,5 som motsvarade en marginell uppgång med 0,1 procent. I dagsgrafen ser det ut som att köparna dominerade större delen av dagen och effektuerat en positiv reversalstapel men det är med viss varningsflagg hissad. Onsdagen präglades av osäkerhet och återigen en stängning i zonen 1396-1402.

De senaste dagarna har jag upprepat: ”Det är få aktier som bär uppgången och volymerna är låga. Med risk för att låta som vargen kommer vill jag åter påpeka att det är dålig tajming att ta entré för uppgång”.

Gårdagens volym var extremt låg och uppgick inte till mer än 6,7 miljarder kronor vilket var hela 34 procent lägre än det dagliga genomsnittet för de senaste tre månaderna.

Totalt steg endast 224 aktier medan 264 backade igår medan endast 54 procent av aktierna på large cap steg igår. Jag har i snart en vecka påpekat att jag tycker glaset börjar bli halvtomt ut.

Bästa sektorer igår blev basråvaror och verkstad. Sämst gick oljebolagen och konsumenttjänster.

Högst omsatta aktier under gårdagen blev åter Volvo B där aktier för 588 miljoner kronor omsattes. Nordea kom på andra plats där aktier för 553 miljoner kronor omsattes. HM B kom på tredje plats med totalt 500 miljoner kronors omsättning. (Nästan en exakt kopia av tisdagens handel).

Bäst utveckling av aktierna som ingår i OMXS30 hade igår Getinge B (+1,4%) följt av Securitas B (+0,8%) och SEB A (+0,8%). Sämst gick MTG B (-2,1%) och Nokia (-1,6%) följt av Swedish Match (-0,6%).

OMXS30 inför torsdagen:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Oasmia (kl 9.00)

ÖVRIGA UTLÄNDSKA

– Joy Global, Navistar (före USA-börsernas öppning)

STÄMMOR

– Aspiro (flyttad från 21/5), Awilco Offshore, DNO, G4S, Glycorex

BÖRSSTATISTIK

– Detaljhandel: månadsförsäljning Gap, L Brands

– Fordon: uppdatering bilförsäljning Västeuropa i maj från LMC Automotive

– Norwegian: trafiksiffror för maj

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Deltaco: första dag för handel under nya namnet Dist It på First North

– Akelius Residential: första dag för handel av preferensaktier på First North

– Availo: anmälningstid i IP-Onlys bud väntas avslutas

– Cefour Wine & Beverage: anmälningstid i nyemission inleds (avslutas 19/6)

– Community Entertainment: anmälningstid i nyemission avslutas

– FDT System: sista dag för handel inför avnotering, efter uppköp

– Hedson Technologies: förlängd anmälningstid i Mellby Gårds bud avslutas

– Lyyn: sista dag för handel på Aktietorget inför avlistning

MAKROSTATISTIK

– USA: ICSC och Redbook månadsutfall

– Kina: HSBC inköpschefsindex tjänstesektorn maj kl 3.45

– Finland: BNP 1 kv kl 8.00

– Tyskland: industriorder april kl 8.00

– Spanien: säljer obligationer kl 10.30

– EMU: detaljhandel april kl 11.00

– USA: Challenger varselstatistik maj kl 13.30

* USA: nyanmälda arbetslösa v 22 kl 14.30

– USA: Bloomberg konfidensförtroende, veckosiffra kl 15.45

CENTRALBANKER

* BOE: räntebesked kl 13.00

* ECB: räntebesked kl 13.45

* ECB: presskonferens med Mario Draghi kl 14.30

MAKRO ÖVRIGT

– G7: möte i Bryssel

– Penningmarknaden stänger kl 12.00

USA: Precis som under tisdagen inledde gårdagen med en nedgång för att testa av 1919-nivån, som även denna gång höll och köparna kom tillbaks och lyckades återigen notera ett nytt ATH. Onsdagens stängning vid 1927,8 är den högsta stängningen någonsin vilket motsvarade en måttlig uppgång med 0,2 procent för S&P 500 och mu utgör 1929 ATH.

Det är skvalpigt, osäkert och kortsiktigt överköpt vilket avspeglade sig tydligt på tisdagens handel som pendlade mellan 1919 och 1925. Stängningen vid 1924,2 noterades på samma nivå som i måndags.

De senaste dagarna har jag skrivit: ”Kursen hovrar nu kring det övre bollingerbandet och vi ser ännu inga tecken på en stundande topp”.

9 av de senaste 10 dagarnas kursstaplar har stängt i den övre delen, vilket inte händer ofta. Vi har dessutom fått ett utbrott från det jag definierar som ett lågvollaläge och senaste det hände var i januari 2009. Kort sagt är placerarkollektivet optimistiska inför den närmaste framtiden. Är det då bara att kliva på för uppgång? Jag vet inte men vi vet däremot att det alltid är vanskligt att försöka estimera en topp i en stark positiv trend.

Volymen igår var något lägre än i tisdags och 19 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer igår blev cykliska konsumentprodukter och hälsovård. Sämst gick energi och telekom men det var små rörelser.

Tre av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt, steg igår. Apple fortsatte upp med 1,1 procent för att stänga vid $644,8. Google fortsatte ner med marginella 0,1 procent för att stänga på $544,7. Twitter fortsatte upp med 1,0 procent för att stänga vid $32,9 medan den sociala kollegan Facebook vände upp och steg med 0,8 procent för att till slut stänga vid $63,3.

Asien: Även idag är det blandad utveckling på börserna i de asiatiska tidszonerna nu på morgonen. Kospi faller mest medan Shanghai tagit på sig ledartröjan.

Nikkei: +0,1%

Kospi: -0,6%

Shanghai: +1,0%

Hang Seng: -0,3%

Taiwan: +0,2%

Bombay: -0,1%

All Ordinaries: -0,1%