NEW YORK: KLART HÖGRE, FREEPORT-MCMORAN RUSADE, S&P 500 +2,4%

NEW YORK: KLART HÖGRE, FREEPORT-MCMORAN RUSADE, S&P 500 +2,4%

STOCKHOLM (Direkt) Optimismen från slutet av onsdagens session levde kvar på USA-börserna under torsdagens handel, då indexen stängde brett högre. Bland annat gav ett knippe stark inhemsk statistik stöd.

Dow Jones hade vid stängning stigit 2,3 procent till 16.655, medan Nasdaq klättrat 2,5 procent till nivån 4.813. S&P 500 noterades samtidigt upp 2,4 procent till nivån 1.988.

Omkring 1.160 miljoner aktier omsattes på New York-börsen och 2.330 miljoner på Nasdaq. Det är klart mer än genomsnittet för de senaste 100 dagarna, men samtidigt något lägre än volymen under de allra mest kaosartade dagarna den senaste tiden.

Indexen byggde därmed på onsdagens ökningar på kring 4 procent, och noterades sett till båda dagarna för den största uppgången under två dagar sedan 2009.

På torsdagens makrofront visade sig amerikansk BNP-data för det andra kvartalet högre än väntat, samtidigt som separata siffror förkunnade en större nedgång i antalet nyanmälda arbetslösa än väntat.

”Ekonomin är i bra form och det är bra för bolagsrapporterna. Detta bör rensa ut en del oro i marknaden. Det har funnits mycket ängslan för en inbromsning i ekonomin”, sade en strateg till Bloomberg.

Bland sektorerna gick råvaror klart bäst. Freeport-Mcmoran steg hela 29 procent, stärkt av ett stigande kopparpris, besked om kostnadsbesparingsprogram och minskade investeringsutgifter.

På rapportfronten tappade Tiffany 2 procent efter att juvelerarens vinst i det andra kvartalet understigit förhandstipsen. Enligt Bloomberg News kan det svaga resultatet kopplas till valutamotvind.

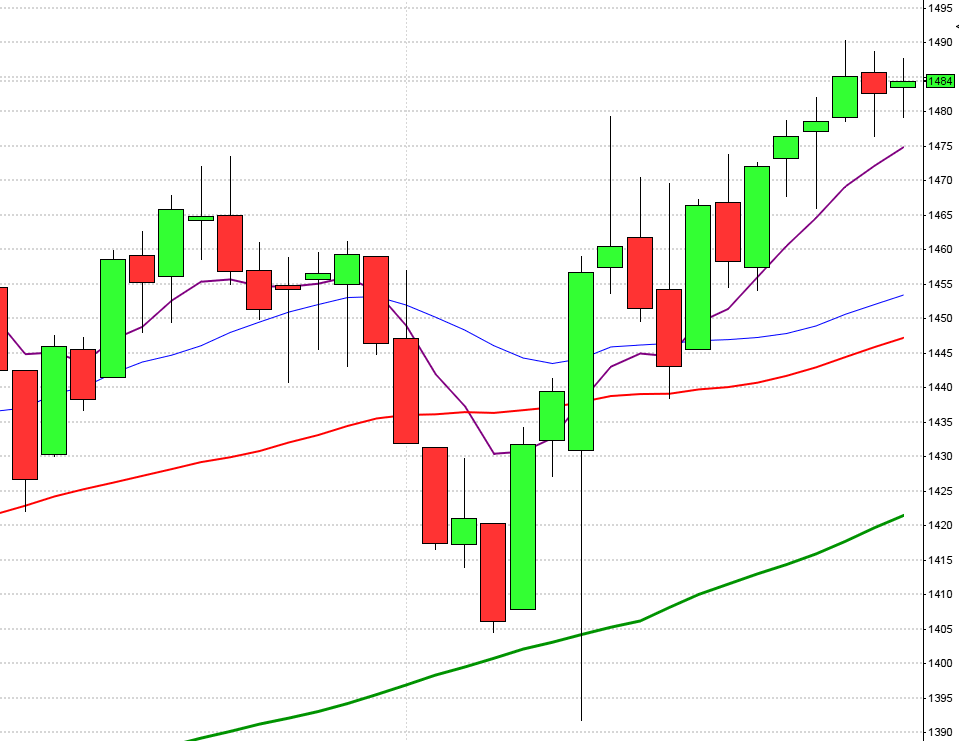

Stockholmsbörsen igår: Inför onsdagen skrev jag: ”Tisdagens uppgång var positiv eftersom golvet i den medellånga fallande kanalen återtogs men samtidigt har varken 1500-nivån eller 1522 tagits tillbaks.”

Efter måndagens sena lågpunkt har det bildats allt högre både bottnar och toppar i intradagsupplösning, men utseendet påminner om en stigande kil. Torsdagen öppnade med ett kraftfullt gap på 2,5 procent och gav öppet mål för en gaptrade (för de som inte satt på tåget…). Kursen föll med nästan tio punkter (jag brukar då bara plocka fyra av dessa). Den första signifikanta nivån att bevaka så att den inte punkterades var 1483 men köparna klev på redan vid 1486. Kursen hovrade kring dagshögsta men den Up and Go som många satt och hoppades på orkade inte ta ut den sekundära motståndsnivån som det tidigare golvet vid 1507 utgör. Sedan lågpunkten i måndags och upp till högsta strax innan stängning igår hade kursen stigit mer än 7 procent på tre dagar och de gånger det hänt historiskt har kursen stått lägre i ungefär 60 procent av fallen en dag senare.

Jag skrev inför tisdagen att chansen för en uppstuds efter flera negativa pattern gap var stor och nu har vi åter sett att rädsla är något positivt. Har ni sparat rubrikerna från i fredags och måndags (om inte sätt igång och gör det). Då var det inte många som pratade om uppgång, även om det är det allra vanligaste efter branta nedställ som dessutom är inledningen på långsiktiga nedgångar (vilket vi ännu inte vet). Det är bara mönstret jag påvisar. Tisdagen inleddes med ett positivt pattern gap men kursen körde rakt in i väggen vid 1506.

Volymen igår var något högre än i onsdags och 11 procent över det dagliga snittet för de senaste tre månaderna.

Den kommande veckan har historiskt stigit i knappt 60 procent av fallen. Som jag skrev i säsongsanalysen för en månad sedan har det historiskt varit bra att ta position fem dagar före månadsskiftet och stänga 2 dagar efter såvida inte fredagen före (om det infaller som nu) högt upp i kursstapeln, då kan vi stanna kvar till nästa fredag. En svag veckostängning kan dock innebära att den positiva effekten av den sista handelsdagen helt uteblir.

Även igår stängde alla sektorer på plus. Bäst gick oljebolag och råvarubolag.

Alla aktier på OMXS30 steg även igår. Bäst gick Boliden som steg med hela 9,1 procent följt av Lupe som avancerade 8,1 procent och SKF med en uppgång på 6,3 procent. SSAB kan oxå nämnas tillsammans med banker och andra aktier som tagit storstryk veckan innan.

Högst omsatta aktier under tisdagen HM, Nordea och Telia. 490 av aktierna på Stockholmsbörsen stängde på plus igår medan 123 stängde rött.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Scandi Standard (kl 7.30), Raysearch (kl 7.45), Rottneros (kl 8.30), Consilium (ca kl 13.30), Arctic Paper

NGM

– Paynova, Scandinavian Organics, Swemet

FIRST NORTH

– 203 Web Group, Auriant Mining, Brighter, Ginger Oil, Lexington, Mavshack, Medcap, Paradox (ändrat datum från 21/8), Petrogrand, Precio Fishbone, Rusforest, Saltängen Property, Smarteq, West International

AKTIETORGET

– Abelco, Accelerator, Axonkids, C Security, Easyfill, Hybricon (flyttad från ursprungligen den 18/8), Miris Holding, Novus Group, Prostalund, Recyctec, Redsense Medical, Switchcore, Synthetic MR, WNT Research

ÖVRIGA NORDEN

– BW Offshore, BW LPG, Matas (kl 8.00)

ÖVRIGA UTLÄNDSKA

– 888, Bwin party

STÄMMOR

– Cline Scientific (extra), Medcap

BÖRS- OCH BOLAGSPRESENTATIONER

– Prohearings arrangerar investerarförmiddag med Greater Than, NSP, Cantargia, Bioinvent och Cybaero kl 8.00-11.40

– Läkemedel: Pareto Securities arrangerar sjukvårdseminarium i Stockholm kl 8.30

– Scandi Standard: telefonkonferens kl 10.00

BÖRSSTATISTIK

– Consilium: månadsstatistik januari-juli

KAPITALMARKNADSDAG

– Nolato kl 9.30-12.00

EXKLUSIVE UTDELNING

– Addtech (3:25 kr), Systemair (2:00 kr)

MAKROSTATISTIK

– Japan: arbetslöshet juli kl 1.30

– Japan: hushållens konsumtion juli kl 1.30

– Japan: KPI juli kl 1.30

– Japan: detaljhandel juli kl 1.50

– Kina: företagens vinster juli kl 3.30

– Spanien: KPI (prel) augusti kl 9.00

* SCB: detaljhandel juli kl 9.30

– Litauen: BNP (def) 2 kv kl 10.00

– Storbritannien: BNP (prel) 2 kv kl 10.30

– EMU: konjunkturbarometer augusti kl 11.00

– EMU: indikator företagsklimat augusti kl 11.00

– Grekland: BNP (def) 2 kv kl 11.00

* Tyskland: KPI (prel) augusti kl 14.00

* USA: privata inkomster och privatkonsumtion juli kl 14.30

– USA: Michigan-index (def) augusti kl 16.00

CENTRALBANKER

– Fed: Kansas City Feds årliga symposium i Jackson Hole

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

USA-börsen igår: Inför tisdagen skrev jag: ”Vi närmar oss en uppstuds. 2001-nivån är den första viktiga nivån som behöver tas ut och behållas.”

Både i måndags och tisdags släppte köparna taktpinnen på allt lägre nivåer. I onsdags kom de däremot tillbaks på en något högre nivå och höll kvar kommandot under hela dagen. Torsdagen inleddes med ett positivt gap och inte förrän vid 1990 började det gå tungt. Torsdagens stängning var mycket positiv och skedde vid 1985,2 vilket motsvarade en uppgång med hela 2,3 procent.

De två senaste dagarna har indexet stigit med hela 6,3 procent och sedan -97 har det bara inträffat 11 gånger, de flesta av dessa har kursen stått högre en vecka senare. Även om kurstaplarna är långa formerade sig tisdagens och onsdagens kursstaplar till en Shark 32:a (två insideday-staplar efter varandra). Det är en mycket intressant uppladdning vilket blev resultatet. Nu närmar sig sentimentsnivån vid 2000 som inte bara är en psykologiskt ”jämn nivå” utan även 50%-nivån räknat från julitoppen till måndagens lägsta.

Det är många som nu skriver att de svaga händerna eliminerats men jag är inte lika säker på att det är uppgång vi ska navigera efter, redan nu. Vid tidigare kraftiga nedgångar har uppstudsen efter den initiala nedstället varkti mycket kraftfull (titta tillbaks våren och sommaren 1984, augusti 1990, september 1986, oktober 1987, april 1994, april 1997, september 1998, 2004, 2005, 2006, 2010 och 2011). Både kul och lärorikt att gå tillbaks i grafen och titta på vad som hänt efter snabba tioprocentiga nedgångar. Ett mycket vanligt mönster är då att vi efter ett par månader får en nu lägre botten. Jag kommer att hålla järnkoll på hur 1855 attackeras nästa gång.

Även om volymen igår var den lägsta hittills i veckan var den hela 56 procent över det dagliga snittet för de senaste tre månaderna.

Jag har under en tid varnat för att VIX (kallat skräckindex av många) laddar för en större uppgång och att vi ska vara beredda på den smittoeffekt en större rörelse kommer att ha på övriga börser. I fredags steg VIX med 46,4 procent, i måndags med hela 45 procent och även om rädslan avtagit något under onsdag och torsdag noteras VIX efter gårdagens stängning kring 26 vilket innebär att det inte behövs myket för att nervositeten ska tillta igen. Redan om 30 tas ut är det många som kommer ihåg rubrikerna från 2007/2008 när man pratade om denna nivå som ”risk-för-krasch-nivå”.

Alla sektorer stängde på plus igår. Bäst gick energi, basråvaror och telekom.

Hela 467 aktier steg igår på SP500 medan endast 17 stängde rött. Även om de senaste dagarnas uppstuds varit kraftfull är det fler aktier som de senaste dagarna etablerat nya årslägsta än årshögsta. Alla fyra IT/sociala-aktier som jag studerar för att bedöma om glaset är halvfullt eller halvtomt steg igår. Twitter steg med hela 5,7 procent. Apple och Facebook noterade uppgångar på nästan 3 procent.

Asien: Inledningsvis har vi idag på morgonen fått se de asiatiska börserna stiga och än så länge ser jag inga tecken på att uppgången håller på att övergå i distribution. Det ryktas om att den kinesiska centralbanken står för stora köp men jag litar som bekant inte mycket på den kinesiska centralbanken. Den japanska börsen stiger med 3,0 procent och Shanghai med 3,4 procent.