NEW YORK: STARKT OKTOBER TROTS RÖTT FREDAGSAVSLUT,S&P 500 -0,5%

NEW YORK: STARKT OKTOBER TROTS RÖTT FREDAGSAVSLUT,S&P 500 -0,5%

STOCKHOLM (Direkt) Wall Street stängde fredagens session på minus, och lämnade oktober månad bakom sig som den bästa på fyra år.

Dow Jones noterades vid stängning till minus 0,5 procent vid nivån 17.664, Nasdaq var ned 0,4 procent vid 5.053. S&P 500 backade 0,5 procent till 2.079 vilket betyder att det breda indexet stigit drygt 10 procent under oktober som historiskt drabbats av flera stora börskrascher.

Omkring 800 miljoner aktier omsattes på New York-börsen och 1.800 miljoner på Nasdaq.

”Senaste Fed-kommentarerna var lite mer hökaktiga och vi fick inga ytterligare lättnader från Bank of Japan. Jag tror inte på någon börskrasch men om du adderar det till hur mycket vi gått upp, ger det marknaden en ursäkt att rekylera. Vi har ett rally i ryggen, en nedgång skulle vara normal och hälsosam”, sade Matt Maley, aktiestrateg vid Miller Tabak & Co, till Bloomberg News.

I den relativt lugna börshandeln stack Valeant ut med ett ras på 16 procent sedan det meddelat att det klipper alla band till apotekskedjan Philidor. Den senaste tiden har flera kritiska artiklar och analyser drabbat det kanadensiska läkemedelsbolaget. Kritiken och misstankar om oegentligheter har varit särskilt inriktade mot bolagets samarbete med distributören Philidor.

Bättre gick det för Linkedin som rusade 11 procent, på en rapport som visade på bättre vinst än väntat och en höjd helårsprognos.

Även Abbvie visade framfötterna med plus 10 procent för specialistläkemedelsbolaget som övertygade med en stark rapport och lyft helårsprognos.

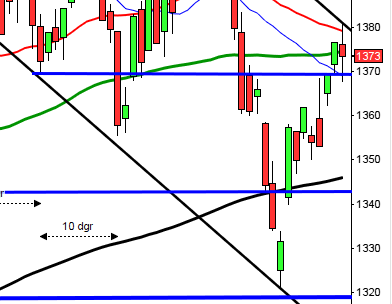

Stockholmsbörsen i fredags (halvdag): För en vecka sedan skrev jag: ”Mycket talar för att en rekyl är i nära antågande men det ska vi, åtminstone så länge inte 1456 punkteras, tolka som ett bättre läge att komma in i positioner för uppgång.”

Den gångna veckan har präglats av relativt små rörelser mellan 1515-1482 vilket innebär att vollan börjar komma ner mot de nivåer vi hade i mitten av augusti och september. Totalt backade den gångna veckan 0,5 procent vilket innebär att årets uppgång nu reducerats till 2,4 procent.

Volymen har legat klart och tydligt under det dagliga snittet för de senaste tre månaderna under hela veckan och för tillfället ger det ingen direkt vägledning. Volymbalansen är än så länge positiv.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Indutrade (ändrat datum från 29/10) (kl 11.00)

FIRST NORTH

– Powercell

AKTIETORGET

– Amhult 2, Angler Gaming

ÖVRIGA UTLÄNDSKA

– Commerzbank, HSBC, Ryanair

STÄMMOR

– A1M Pharma (extra)

BÖRSSTATISTIK

– Fordon: nyregistreringsstatistik från Bil Sweden kl 9.00

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Industrivärden: presenterar substansvärde

– Kabe: svenska husvagnsregistreringen oktober

– Melker Schörling: presenterar substansvärde

– Nordnet: presenterar aktiehandel i oktober

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Axonkids: första dag med handel utan teckningsrätt i nyemission

– Glycorex: första dag för handel utan teckningsrätt i nyemission

– Hansa Medical: första dag för handel på Nasdaq Stockholm efter byte från First North

– Pexa: beräknad första dag för handel på Aktietorget

EXKLUSIVE UTDELNING

– Telenor (3:50 nok, andra delen av utdelning för 2014 )

MAKROSTATISTIK

– Japan: industri-PMI (def) oktober kl 2.35

– Kina: industri-PMI, Caixin, oktober kl 2.45

– Indien: industri-PMI oktober kl 6.00

– Ryssland: industri-PMI oktober kl 7.00

* Silf/Swedbank: industri-PMI oktober kl 8.30

– Norge: industri-PMI oktober kl 9.00

– SCB: fordonsstatistik oktober kl 9.30

* EMU: industri-PMI (def) oktober kl 10.00

– Tyskland: VDMA maskinorder september kl 10.00

– Storbritannien: industri-PMI oktober kl 10.30

– AF: veckodata kl 10.45

– Danmark: industri-PMI oktober kl 11.00

* USA: industri-PMI (def) oktober kl 15.45

* USA: ISM-index industrin oktober kl 16.00

* USA: bygginvesteringar september kl 16.00

CENTRALBANKER

– RB: Per Jansson deltar på seminarium (Svenskt Näringsliv) om det ekonomiska läget kl 10.00

– RB: Stefan Ingves talar om ”From the Vasa to the Basel framework: The Dangers of instability”, talet publiceras kl 14.30

MAKRO ÖVRIGT

– Löneavtal: Facken inom industrin presenterar lönekrav kl 10.00

– SN: konjunkturprognos kl 10.00

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 10.00

– USA ställde om till vintertid söndag 1/11 (Sverige 25/10). Tidskillnaden mellan Sverige och USA åter som i vanliga fall

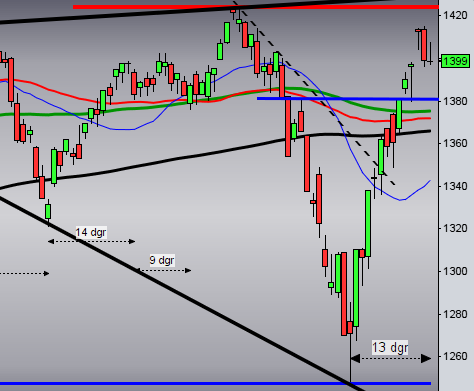

USA-börsen i fredags: För en vecka sedan skrev jag: ”Historiskt har den kommande femdagarsperioden stigit i mer än 70 procent av fallen och även om kursen på kort sikt är överköpt har impulser liknande den vi sett de senaste veckorna gett en mycket bra edge på några veckors sikt.”

Veckan som gick inleddes med ett återtest av den platta primärtrenden och i onsdags lockade tillbaks köparna. Indexet steg med måttliga 0,2 procent efter en svag avslutning. Årets uppgång skrivs nu till 1,0 procent.

Vi får förflytta exakt ett år tillbaks i tiden för att hitta en lika kraftfull månadsstapel som lyckades eliminera de senaste två månadernas stängning under årsmedelvärdet som nu alltså återtagits. I veckografen noteras nu fem gröna candlesticks och när vi historiskt sett detta mönster har kursen i mer än hälften av fallen stått lägre en vecka senare.

Volymen har de senaste dagarna noterats över det dagliga snittet för de senaste tre månaderna. VIX steg med 4,5 procent till 15,1 den senaste veckan och noterar en nedgång med 44 procent den senaste månaden. Placerarkollektivet anser med andra ord att risken för en kraftigt tilltagande volla är relativt liten.