(Nyhetsbyrån Direkt): Efter att ha pendlat kring nollstrecket under större delen av fredagens handel tog USA- börserna ett kliv uppåt mot slutet av sessionen, till en stängning i klart positivt territorium. På makrofronten gavs blandade signaler genom en konsumentindikator och husdata från USA.

(Nyhetsbyrån Direkt): Efter att ha pendlat kring nollstrecket under större delen av fredagens handel tog USA- börserna ett kliv uppåt mot slutet av sessionen, till en stängning i klart positivt territorium. På makrofronten gavs blandade signaler genom en konsumentindikator och husdata från USA.

Dow Jones Industrial Average var vid stängning upp 0,3 procent på 16.491, medan det bredare S&P 500 steg 0,4 procent till 1.878. Tekniktunga Nasdaq Composite steg samtidigt 0,5 procent till 4.091.

Omsättningen var 740 miljoner aktier på New York-börsen och 1,7 miljarder på Nasdaq.

Inom S&P 500 ledde telekomsektorn uppgångarna, med Verizon i täten. Telekomjättens aktie steg 2,3 procent med stöd från beskedet om att Warren Buffetts investmentbolag Berkshire Hathaway tagit en position i bolaget.

I statistikväg gavs ljusa konjunktursignaler från den amerikanska bostadssektorn, efter att data för såväl bostadsbyggande som antalet bygglov i april slagit förväntningarna med råge. Siffrorna vägdes emellertid mot University of Michigans konsumentstämningsindex, som strax efter börsöppning visat på en oväntad nedgång under maj, jämfört med aprilnoteringen.

”När du får en skarp sell-off finns en hel del köpare vid sidlinjen som väntar på just den svagheten. Hussiffrorna agerade onekligen betryggande för många. Folk känner sig säkra efter ett tapp på 1 procent, och vill gå lång inför helgen”, sade James Paulsen vid Wells Capital till Bloomberg News, avseende torsdagens tapp för börserna på kring 1 procent – det största på över en månad.

Bland makronyheterna tog marknadsaktörerna också intryck av ett tal av Janet Yellen, i vilket Fed-ordföranden framhöll att den amerikanska ekonomin har en bit kvar att gå innan den återfår full hälsa, och att de mindre företagen kommer att spela en viktig roll i återhämtningen. Jobbskapandet kommer att vara ”avgörande för denna process” och mindre företag ”står bakom en stor andel” av den nya sysselsättningen, sade Janet Yellen i talet.

Stockholmsbörsen: Den gångna veckan innebar att det svenska storbolagsindexet steg med 2 procent och spädde på årets uppgång till 3,7 procent.

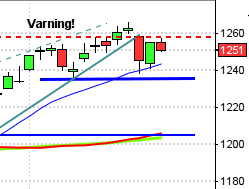

I fredags var det lösendag och det är inte sällan som kursen dras mot VWAP som enkelt uttryckt är medelpriset i förhållande till den volym som omsatts under den aktuella tidsperioden. Inte sällan de dagar det är lösen dras priset mot det vägda medelvärdet för den OMXS30-termin som går till lösen.

Den första timmen av fredagens handel markerades 1384 och 1377 men ingen av nivåerna togs ut under dagen. Stängningskursen vid 1382,2 motsvarade en måttlig nedgång med 0,3 procent.

I fredags skrev jag: ”Av de senaste sex dagarna har fem stängt på plus och när marknadsfasen är positiv talar dock mer för en kommande vecka som stänger lägre än den nivå vi ser idag”. Än så länge ser vi dock inga signaler för nedgång mer än att fredagens lilla osäkra box helt omfamnas av torsdagens, dessutom i den nedre delen vilket är ytterligare ett osäkerhetstecken.

De senaste 10 åren har kursen stigit lika mycket eller mer de senaste 6 börsdagarna, stochastics noterats lika högt eller högre med G-krafterna på plats vid 31 tillfällen. Endast vid 15 av dessa har kursen stått högre en vecka senare. Den genomsnittliga avkastningen har motsvarat någon tiondels nedgång. De maximala förlusterna är betydligt större än vinsterna. Kort sagt är det något större risk för bakslag om man tar position för uppgång på en veckas sikt.

Fredagens volym uppgick till 10,6 miljarder kronor vilket var 2,2 procent högre än det dagliga genomsnittet för de senaste tre månaderna.

Bästa sektorer i fredags blev konsumentprodukter och hälsovård vilka för övrigt var de enda som stängde på plus. Sämst gick oljebolagen och teknologi.

Totalt steg 149 aktier i fredags medan 335 backade vilket jag återigen tolkar som att isen är tunn. Allt färre aktier ”bär uppgångarna”. 36 procent av aktierna på large cap steg igår. Isen börjar med andra ord bli tunnare.

Högst omsatta aktier blev HM B där aktier för 951 miljoner kronor bytte ägare. Volvo B kom på andra plats med 831 miljoner kronor och på tredje plats kom Ericsson B med totalt 605 miljoner kronors omsättning.

Bäst utveckling av aktierna som ingår i OMXS30 hade i fredags AstraZeneca (+2,2%) följt av Swedish Match (+2,2%) och SCA B (+1,0%). Sämst gick Lundin Petroleum (-3,0%), Getinge B (-2,2%) följt av Volvo B (-2,2%).

OMXS30 inför veckostarten:

SP500 inför veckostarten:

Börsnyheter och makrodata från Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Novestra (ändrat datum fr 24/4), Björn Borg (kl 8.30)

NGM

– Kilimanjaro Gold Holding

FIRST NORTH

– Genovis

STÄMMOR

– Cassandra Oil (extra), Catella (ändrat datum från 22/5), Enzymatica, Novestra (ändrat datum fr 24/4), Oriflame (även extrastämma direkt efter)

BÖRS- OCH BOLAGSPRESENTATIONER

– Björn Borg: analytiker- och pressträff kl 9.00

BÖRSSTATISTIK

– Beklädnad: veckostatistik från Tyskland av Textilwirtschaft

– Svolder: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Fenix Outdoor: anmälningstid i Nidrons administrativa bud (för att byta legal hemvist) inleds (avslutas 16/6)

– Victoria Park: första dag för handel i B-aktien på Stockholmsbörsen

EXKLUSIVE UTDELNING

– Autoliv (0:52 usd), Betsson (första dag för handel utan inlösenrätt), Zinzino (0:10 kr)

ÖVRIGT BOLAG OCH BÖRS

– Torontobörsen stängd

MAKROSTATISTIK

– Storbritannien: Rightmove husprisindex maj kl 1.01

– Japan: maskinorder mars kl 1.50

– SCB: arbetskraftsundersökning (AKU) april kl 9.30

– AF: veckostatistik kl 10.45

– EMU: byggproduktion mars kl 11.00

USA: Den gångna veckan innebar en marginell nedgång för defensiva aktier medan teknik gick bättre. S&P 500 noteras på samma nivå som för en vecka sedan vilket innebär att uppgången sedan årsskiftet uppgår till 1,6 procent.

I fredags pendlade kursen inledningsvis i den range som etablerades under torsdagen mellan 1873 och 1865. Suget upp mot VWAP blev markant de sista två timmarna innan stängning och köparna lyckades träffa nivån på punkten när vid 1877,9 som motsvarade en uppgång med 0,4 procent.

För andra veckan i rad bjöds vi på en doji i veckografen och för den senaste veckan skedde stängningen strax under mitten. De senaste 4 veckorna har köparna kommit tillbaks vid 50-dagars medelvärde på ett relativt övertygande sätt. Även om kursstapeln i dagsgrafen stängde kring dagshögsta skedde stängningen precis under 20-dagars medelvärde.

Jag skrev i fredags morse: ”I tisdags fick vi en turtle soup för nedgång som nu har bekräftats. Det kommer att bli spännande att se om 1862-1860 kommer att hålla”. Det var sjätte gången på några veckor som köparna kom tillbaks vid just nivån kring MA-50 och 1860. Som jag påtalat i flera veckor är det dock för tidigt att räkna med att trenden återupptas, det är fortfarande jämviktspendling som råder innanför tradingrangen.

Volymen i fredags var lägre än i torsdags och 5 procent lägre än det dagliga snittet för de senaste tre månaderna.

Bästa sektorer under fredagen blev telekom och ickecykliska produkter. Sämst och den enda sektor som stängde på minus var basråvaror men det var en marginell nedgång.

Tre av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt, steg i fredags. Apple vände upp och steg 1,5 procent för att stänga vid $597,5. Google steg med måttliga 0,1 procent för att stänga på $520,6. Twitter fortsatte ner men med 1,6 procent och stängde vid $32,3 medan den sociala kollegan Facebook vände upp med 0,2 procent för att stänga vid $58,0.

Asien: Det är mestadels nedåt på börserna i de asiatiska tidszonerna nu på morgonen. Den indiska börsen går emot och stiger.

Nikkei: -0,6%

Kospi: +0,1%

Shanghai: -1,1%

Hang Seng: -0,3%

Taiwan: -0,1%

Bombay: +0,6%

All Ordinaries: -1,3%