(Nyhetsbyrån Direkt) NEW YORK: INVESTERARNA STÄLLDE SIG VID SIDLINJEN, DJIA -0,5%

(Nyhetsbyrån Direkt) NEW YORK: INVESTERARNA STÄLLDE SIG VID SIDLINJEN, DJIA -0,5%

De ledande amerikanska indexen sjönk på tisdagen från rekordnivåerna som nåddes dagen före. Investerare är försiktiga inför tunga makrohöjdpunkter senare i veckan, men tog fasta på en del bolagshändelser.

”Den stora saken är att vi är vid rekordnivåer och många tar hem sina vinster. De sektorer som tar stryk i dag är de klassiska momentumsektorerna: konsumentvaror, läkemedel och teknik”, sade Jim Paulsen, chefsinvesterare på Wells Capital Management, till Bloomberg News.

Dow Jones Industrial Average stängde ned 0,5 procent på 18.203. Lika mycket backade det bredare S&P 500, till 2.107, medan Nasdaq sjönk 0,6 procent till 4.980.

Omsättningen uppgick till 650 miljoner aktier på New York Stock Exchange och 2,0 miljarder aktier på Nasdaq.

På bolagsfront gick det tyngts för it och läkemedel bland sektorerna i S&P 500 när de backade 0,8-0,9 procent. Två sektorer var mot strömmen – kraftbolagen och energi.

Ford redovisade att fordonsförsäljningen i februari sjönk 2 procent. Marknaden hade räknat med en uppgång på 5,8 procent och aktien backade 2,4 procent.

GM:s försäljning steg 4,2 procent. Analytikerna hade här räknat med en uppgång på 5,9 procent, men aktien steg 0,5 procent.

Navistar redovisade en lägre försäljning än väntat i sin kvartalsrapport, men förlusten blev mindre än väntat och aktien gick upp 0,8 procent.

Halvledarbolaget Micron Technology sjönk 5 procent efter att Nomura sänkt sin rekommendation till neutral.

På räntemarknaden var räntan på en tioårig amerikansk statsobligation upp 4 punkter på 2,12 procent.

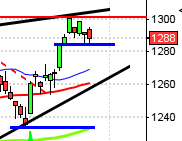

Stockholmsbörsen: Igår skrev jag: ”En potentiell målkurs ligger kring 1700-nivån som nåddes i måndags och förutsättningarna är goda för en rekyl.”

Första timmen markerade 1694 och 1687 som nivåer för eventuella utbrott. Redan under måndagen övergick intratagstrenden till fallande och den gällde fortfarande när 1687 punkterades kring 10:30. Säljarna fortsatte hålla i taktpinnen och inte förrän vid 1670 var det någon antydan till att köparna försökte sig på att suga upp säljtrycket men en låg ”16/17-stapel” (läs gärna om det i Autobahn till lönsam traing) banade väg för att stänga positioner för nedgång så sent som möjligt. Stängningen vid 1661,9 noterades kring dagslägsta och motsvarade en nedgång med 1,5 procent.

Gårdagens kursstapel var den kraftfullaste nedgångsstapeln sedan den 14 januari och den gången bjöds vi på en positiv fortsättningsformation dagen efter. Den gången hade MACD redan vänt upp i köp men å andra sidan kan en positiv intradagsvändning skapa en positiv E2MACD (även det står beskrivet i Autobahn) och ett bra läge att ta position för uppgång idag. Det krävs dock att vi får en vändning upp under dagen enligt de regler som gäller i 60-minutersgrafen.

Volymen igår var något högre än i måndags och 3,4 procent över det dagliga snittet för de senaste tre månaderna.

Bästa sektor igår och den enda som stängde på plus var oljebolagen. Sämst gick basråvaror och verkstad. 150 aktier steg och 416 backade.Endast defensiva Swedish Match och Lupe lyfte indexet, men det var marginellt. Nordea, HM B, Eric B, Atlas Copco och Volvo tyngde alla med mer än en punkt vardera.

Nyhetsbyrån Direkt:

RAPPORTER

STOCKHOLMSBÖRSEN

– Elekta (kl 7.30)

FIRST NORTH

– EOS Russia, SES

ÖVRIGA NORDEN

– Subsea 7 (kl 8.00), DS Norden (före kl 9)

ÖVRIGA UTLÄNDSKA

– Megafon

STÄMMOR

– Bredband2

BÖRS- OCH BOLAGSPRESENTATIONER

– Börs: Life Science-/Healthcare-dag arrangerad av Stockholm Corporate Finance, Financial Hearings och Sweden Bio kl 8.00-17.00

– Elekta: telefonkonferens kl 10.00

– Cassandra Oil: bolagspresentation hos Remium kl 12.00

BÖRSSTATISTIK

– Creades: presenterar substansvärde kl 8.30

– Öresund: presenterar substansvärde

EMISSIONER, BUD, BÖRSNOTERINGAR MM

– Challenger Mobile: förlängd anmälningstid i nyemission avslutas

– HQ: anmälningstid i nyemission inleds (avslutas 19/3)

– Serendipity Innovations: första dag för handel på First North

MAKROSTATISTIK

– Storbritannien: BRC butiksprisindex februari kl 1.01

– Japan: Markit tjänste-PMI februari kl 2.35

– Kina: HSBC tjänste-PMI februari kl 2.45

* Silf/Swedbank: tjänste-PMI februari kl 8.30

* EMU: tjänste-PMI (def) februari kl 10.00

* EMU: detaljhandel januari kl 11.00

* USA: ADP sysselsättning privat sektor februari kl 14.15

– USA: Markit tjänste-PMI (def) februari kl 15.45

* USA: ISM tjänste-PMI februari kl 16.00

CENTRALBANKER

– Riksbanken: direktionsmöte kl 13.00

– Bank of Canada: räntebesked kl 16.00

– Fed: Beige Book kl 20.00

– Brasilien: räntebesked

MAKRO ÖVRIGT

– RGK: resultat växelemission kl 11.03

– RGK: annonserar växelemission kl 16.20

* Olja: DOE veckovisa lagerdata kl 16.30

ÖVRIGT

– Livesändning från ETP-Direkt (inspelad version kan ses via länk www.playdirekt.se) kl 9.00

USA igår: Igår skrev jag: ”Vilka setuper vi än studerar för tillfället säger de oss att ta det försiktigt då edgen är dålig på kort sikt.”

Tisdagen inleddes söderut och inte förrän vid 2098 sög köparna upp säljtrycket. Stängningen vid 2107,8 motsvarade en måttlig nedgång med 0,4 procent.

Gårdagens kursstapel stängde visserligen kring mitten och ger i egentlig mening inte så mycket ny information men samtidigt är det naturligtvis positivt att kursen tog sig upp över golvet i den rådande rangen och stängde ovanför 2100-nivån.

Volymen igår var lägre än i måndags och 15 procent under det dagliga snittet för de senaste tre månaderna.

Ingen sektor stängde på plus igår (om man inte studerar kraftbolag vilket jag inte gör). Sämst gick telekom och basråvaror.

127 av aktierna som ingår i indexet steg medan 365 stängde rött igår. Apple och Boeing tillhörde de aktier som lyfte indexet mest medan IT-aktierna Microsoft, Cisco och Oracle tyngde mest.

Två av de fyra amerikanska IT-jättar som jag dagligen följer, som en av mina indikatorer för om glaset är halvtomt eller halvfullt steg igår. Apple fortsatte upp med 0,2 procent till $129,4. Google fortsatte upp och steg med ytterligare 0,4 procent för att stänga vid $573,6. Twitter vände åter ner och backade med 0,9 procent vilket fick aktien att stänga på $47,7 och den sociala kollegan Facebook vände ner och föll med marginella 0,2 procent för att stänga vid $79,6.

Asien: Börserna i de asiatiska tidszonerna följer utvecklingen i USA igår. Det breda indexet MSCI Asia Pacific Index backar med 0,3 procent efter att igår ha stängt på den högsta nivån sedan den 10 september. Vi ser tecken på likgiltighet och ett allt tröttare momentum. Det behövs en positiv injektion för att återigen få fart på uppgångarna. Kanske blir Nonfarm payroll på fredag en trigger, för upp- eller nedgång återstår att se. I Indien sänktes styrräntan till 7,5 procent idag.